Kupiłem 300 akcji po 16,40zł, oczekiwany wzrost kursu 20% w okresie najbliższych 9 miesięcy.

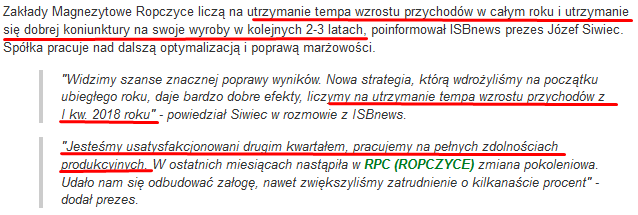

Nie ma co ukrywać iż obecnie głównym odbiorcom produktów Fasingu jest branża górnicza która dzięki wysokim cenom węgla osiąga rekordowe zyski i pozwala zarobić spółkom z nimi współpracującymi (całej branży okołogórniczej). „Obecnie trwa boom inwestycyjny w kopalniach a wg danych (informacje z gazety Parkiet) Agencji Rozwoju Przemysłu od stycznia do maja nastąpił gigantyczny wzrost nakładów inwestycyjnych które wzrosły o 489,7 mln r/r do 906,7 mln. Największy wzrost dotyczył zakupu maszyn i urządzeń górniczych. Na ten

cel popłynęło 495,4 mln zł, czyli ponad trzykrotnie więcej niż przed

rokiem…..Tak duży wzrost nakładów to także konsekwencja rosnących cen

maszyn i usług górniczych.

Głównie jednak – próba nadrobienia zaległości

z ostatnich lat, kiedy to pogrążone w kłopotach finansowych spółki

górnicze drastycznie ograniczały wydatki na inwestycje….Takie wzmożone nakłady obserwować możemy także w najbliższych latach,

bo węgiel wciąż będzie przecież potrzebny krajowym elektrowniom.” O panujących obecnie wysokich stawkach na produkowany sprzęt górniczy świadczą np. ostatnie kontrakty Famuru

link które mogą wskazywać na około 35% wzrost stawek najmu.

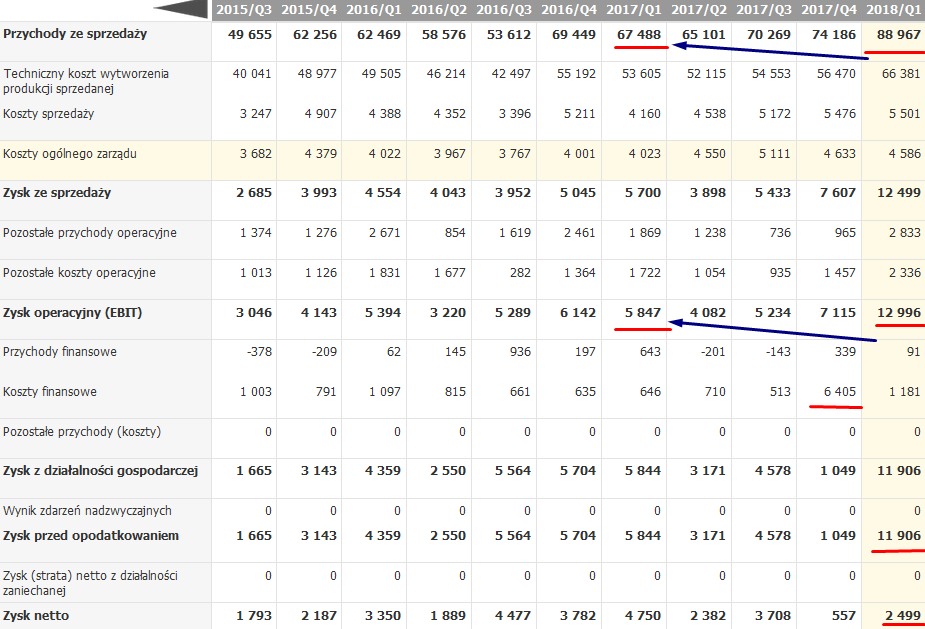

Wyżej wymienione czynniki widać że mają przełożenie na wyniki Fasing które w tym roku są rekordowe i aż trudno uwierzyć że możliwy jest taki wzrost uzyskiwanych marż. Nie ukrywam iż po 1 kwartale miałem wątpliwości co do ich możliwości ale 2 kwartał potwierdził iż jest bardzo dobrze.

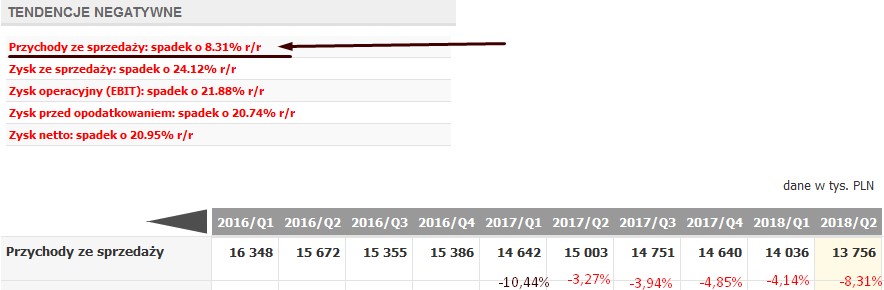

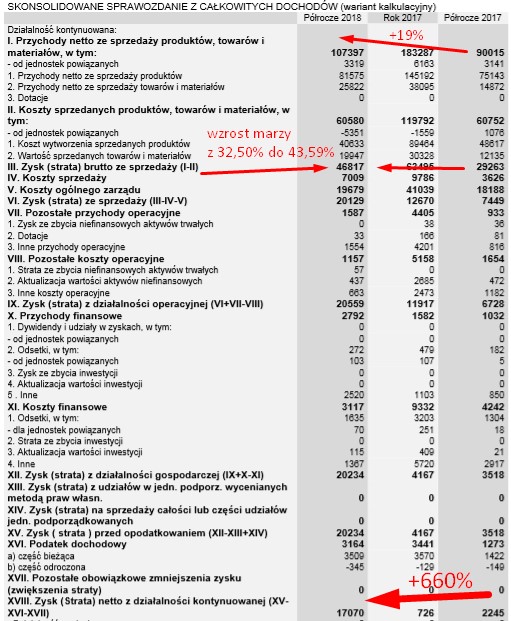

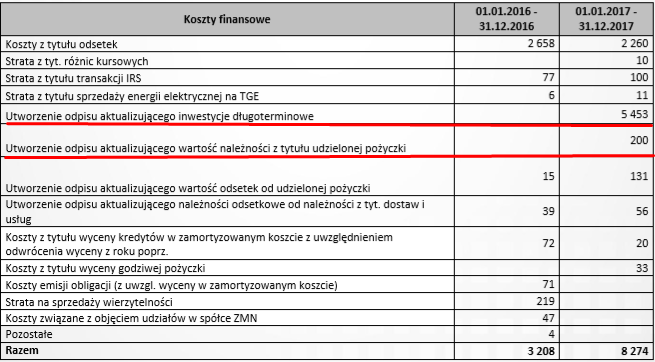

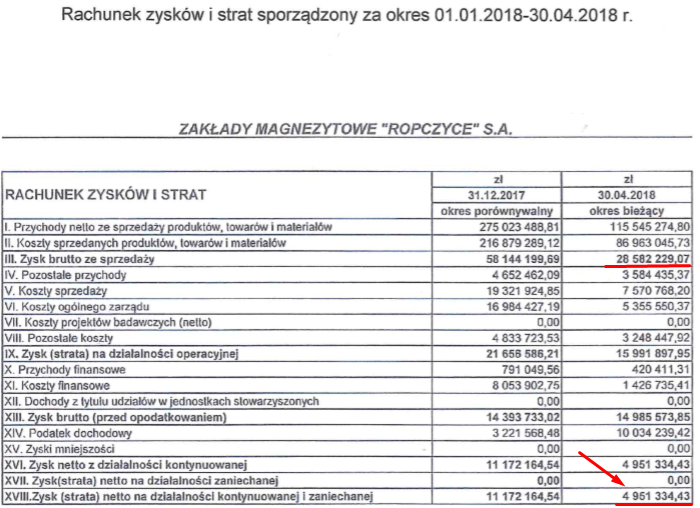

Jak widać powyżej pomimo 19% wzrostu przychodów to zysk netto wzrósł o 660% a wpłynęły na to niewątpliwie mocno rosnące marże które wzrosły z 32,50% do 43,59% (1 kw marża to 44,55%, 2 kw marża to 42,66%). Analizując RZiS nie widać jakiś jednorazowych i podejrzanych kwot, choć pozycja „Inne” w przychodach i kosztach finansowych jest korzystniejsza o jakieś 3 mln r/r. Są to prawdopodobnie różnice kursowe które wynikają z osłabienia złotówki w 1 półroczu i mogą się nie powtórzyć w przyszłości. Generalnie spółka osiąga dodatkowe zyski dzięki słabszemu złotemu gdyż około 35% sprzedaży jest na export a jakby nie patrzył większość kosztów jest w złotówce.

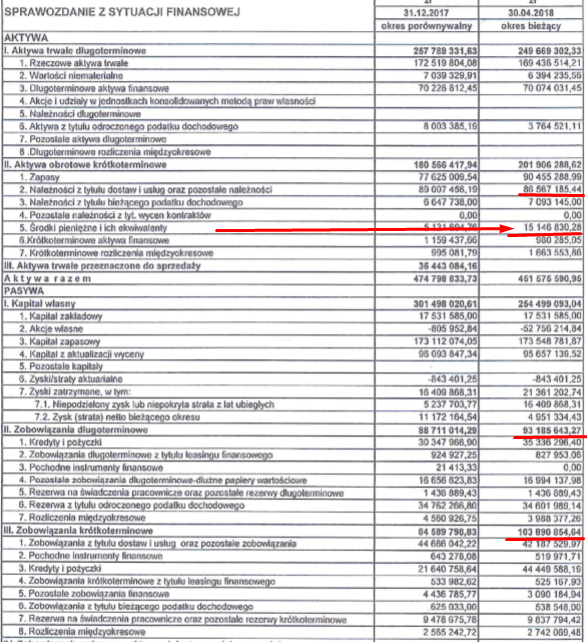

Nie widzę też większych zagrożeń ze strony bilansu gdyż aktywa obrotowe 204,958 mln są znacznie wyższe od zobowiązań i rezerw 158,470 mln przy kapitale własnym 152,631 mln, przepływy operacyjne historycznie przewyższają zysk netto choć w obecnym półroczu są jak na razie niższe.

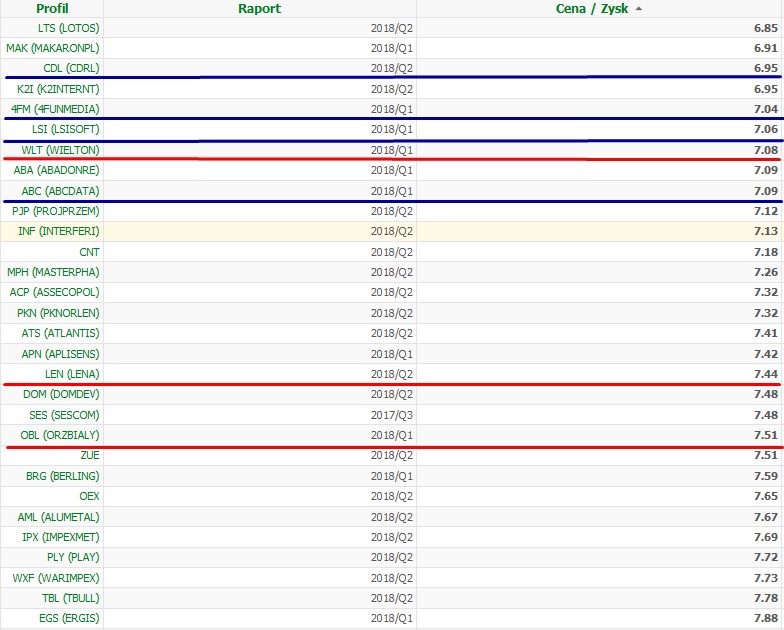

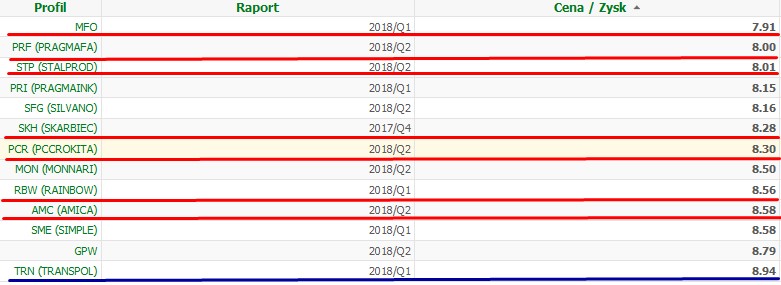

W przypadku Fasing mocno widać mocne niedowartościowanie akcji patrząc przez pryzmat wskaźników finansowych. Aktualne (jeśli dobrze przeliczyłem bo serwisy finansowe jeszcze nie wprowadziły wyników) c/z to 3,40, c/wk 0,43, ev/ebidta 1,50 czyli śmiesznie niskie i charakterystyczne dla mocnej bessy na giełdach której nie ma obecnie.

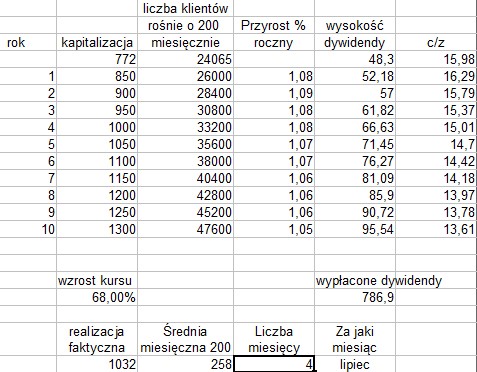

Na plus należy tez wspomnieć iż firma co roku wypłaca dywidendy na poziomie 80 groszy (ostatnie 4 lata) ze stopą dywidendy w okolicach 5%. Teoretycznie jest możliwy mocny wzrost dywidendy w przyszłym roku ze względu na wzrost zysków ale możliwe jest też zawieszenie dywidendy gdyby został wdrożony w życie „bonus” o którym wspomniałem na początku posta. „Bonusem” tym może być reaktywacja zamkniętej kopalni Barbara-Chorzów a koncesja może być jeszcze w tym roku link.

Nie jestem w stanie ocenić jakie Fasing może osiągnąć zyski gdyby wznowił wydobycie węgla w kopalni ale wydaje się że spore. Ruch ten z pewnością przeniósłby do wyższej „ligi” postrzegania spółki przez inwestorów i analityków. Należy też zakładać iż początkowe koszty uruchomienia mogą być ogromne (kilkadziesiąt milionów?) ale wydaje się że nie powinno być problemów z pozyskaniem takiego finansowania e środków własnych i kredytów inwestycyjnych.

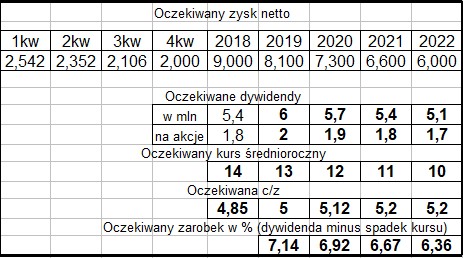

Pokuszę się jeszcze tak jak mam w zwyczaju o szacunek zysku za 3 kw oraz cały 2018 rok. Zakładając iż przychody się nie zmienią (choć spokojnie można zakładać 10% wzrost) a marża wyniesie 40% (niższa niż obecnie) to w 3 kw 2018 zysk może wynieść 3,5 mln przy 0,7 mln rok temu (wzrost o 400%) a w 4 kw ok. 1,5 mln przy 2 mln straty rok wcześniej. Pragnę zwrócić uwagę iż w 4 kw spółka wykazała ok. 2 mln strat z różnic kursowych związanych z dynamicznym niekorzystnym umocnieniem złotego do euro oraz naliczyła wyższy podatek dochodowy niż normalnie. Patrząc na wyniki pierwszego półrocza to moje szacunki są niskie ale podchodzę w przypadku tej spółki trochę zachowawczo. Gdyby moje szacunki się sprawdziły to roczny zysk wyniósłby 22 mln a c/z spadłaby do 2,30 !!!

Jeśli chodzi o ryzyka to większych nie widzę, pomimo zagrożenia ze strony możliwej bessy na giełdach obecna wycena Fasingu jest tak niska jakby spółka była od dawna w bessie. Ponadto należy pamiętać iż świetna koniunktura w górnictwie potrwa max. 3-5 lat a długoterminowy trend jest niekorzystny dla górnictwa ze względu na odchodzenie od węgla kamiennego. W krótkim terminie negatywna dla wyników może być duża zmienność cen stali (szczególnie niekontrolowane wzrosty) gdyż trudno wzrost kosztów przełożyć na zawarte już umowy. Ryzykiem może być też błędne oszacowanie potencjału kopalni Barbara-Chorzów, zamiast oczekiwanych zysków aby nie pojawiły się straty.

p.s. Uwaga – na 16,45zł jest ukryty większy sprzedający akcje z pakietem minimum za 50.000zł.

Pisząc tego posta korzystałem z danych finansowych opublikowanych

przez spółkę, z artykułu opublikowanego w gazecie Parkiet oraz artykułu opublikowanego na www.gornictwo.wnp.pl.

Przypominam o koniecznym przeczytaniu zasad portfela

link i o ryzyku inwestycyjnym

link zasady. Aktualny stan Wirtualnego Portfela Fundamentalnego oraz posiadane akcje

link rachunek.

Przedstawione informacje są prywatnymi opiniami autora i nie stanowią

rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra

Finansów z dnia

19 października 2005 roku w sprawie informacji stanowiących rekomendacje

dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z

2005

roku, Nr 206, poz. 1715). Analiza nie spełnia wymogów stawianym

rekomendacjom w rozumieniu w/w ustawy. Zgodnie z powyższym autor nie

ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne

podejmowane na podstawie niniejszej analizy. Czytelnik musi być świadomy, że wyłącznie on ponosi

odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych.

—————————————————————————————————————————-

Poniżej tradycyjnie załączam analizę techniczną wraz z opisem wykonaną przez zespół gpwatak.pl

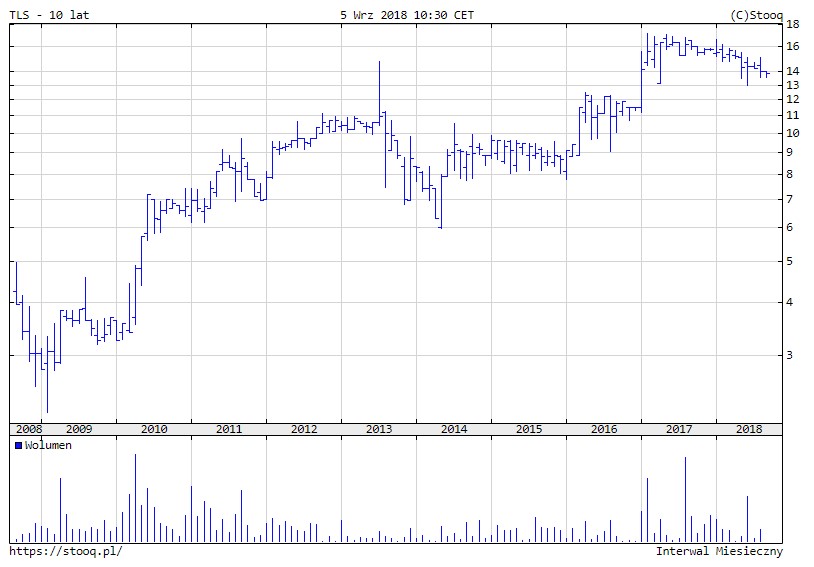

Obrót dzienny na FSG się mocno waha, ale nie schodzi poniżej kluczowych dla płynnej spółki 100 tys. zł.

Wykres dzienny z uwagi na spory spread jest mniej czytelny, stąd też główną uwagę skupimy na wykresie tygodniowym.

Z perspektywy długoterminowej wykres wskazuje na trend wzrostowy, ale od blisko ośmiu lat na wykresie zapanował pewnego rodzaju marazm, który wprowadził kurs w trend boczny.

Z perspektywy ok. 5 lat mamy do czynienia z trendem spadkowym i to on skutecznie spychał kurs w dół.

W ostatnim czasie (do 1,5 roku) widoczne stają się spore wolumeny wzrostowe, które w dużych pakietach ujawniają się na wykresie (patrz wykres tygodniowy). Duże wolumeny przy rosnącym kursie, to możliwa oznaka pojawienia się tzw. „smart money”, czyli kapitału ekspertów i profesjonalistów pomnażających swój kapitał na inwestycjach giełdowych.

Główną przesłanką do zmiany trendu spadkowego jest m.in. sekwencja wyższych dołków, które zaczęły się pojawiać latem ub.r. Niemniej od początku bieżącego roku kurs ponownie utkwił w marazmie i pomimo pojawienia się dużego wzrostowego wolumenu, kurs zanadto nie zareagował. Z tej perspektywy głównym oporem pozostaje 17 zł.

Wykres tygodniowy

Średnioterminowa linia trendu wzrostowego ciągnie się od stycznia ub.r. i ostatni dołek ustanowiła na 14,70, a wybicie tego poziomu zaneguje prowzrostowy scenariusz w tym terminie.

Wykres dzienny

Wykres dzienny nie wykazuje chęci utworzenia jakiejś skomplikowanej struktury technicznej. Gołym okiem widoczny jest prosty kanał zniżkujący i tak jak w przypadku analizy wykresu tygodniowego kluczowym pozostaje wybicie się nad 17 zł.

Notka prawna:

Autorzy strony www.gpwatak.pl

informują, że nie wykonują działalności maklerskiej składającej się z

doradztwa inwestycyjnego, zarządzania portfelem, czy też

przygotowywaniem rekomendacji dotyczących transakcji na instrumentach

finansowych, ani jakiejkolwiek innej działalności maklerskiej określonej

w Ustawie o Obrocie Instrumentami Finansowymi w rozumieniu

rozporządzenia Ministra Finansów z dnia 19 października 2005r. (Dz. U. z

2005 r. Nr 206, poz. 1715) i w odpowiednich rozporządzeniach.

Transakcje dokonywane przez użytkownika strony www.gpwatak.pl

uważa się za jego własne, niezależne decyzje. Autorzy nie ponoszą

odpowiedzialności za decyzje inwestycyjne podjęte na podstawie

powyższych danych, ani za szkody poniesione w ich wyniku.