Od razu zastrzegam że jest to analiza zrobiona na szybko „gorąco” więc jest możliwe że może zawierać błędy a zaprezentowany wynik mogłem źle ocenić.

Od razu zastrzegam że jest to analiza zrobiona na szybko „gorąco” więc jest możliwe że może zawierać błędy a zaprezentowany wynik mogłem źle ocenić.

Podawane wyniki przez spółki zawsze w pierwszej kolejności porównuję ze swoimi szacunkami gdy analizowałem spółkę. I tak w analizie z lutego link oczekiwałem 12 mln zysku w 4 kw 2018.

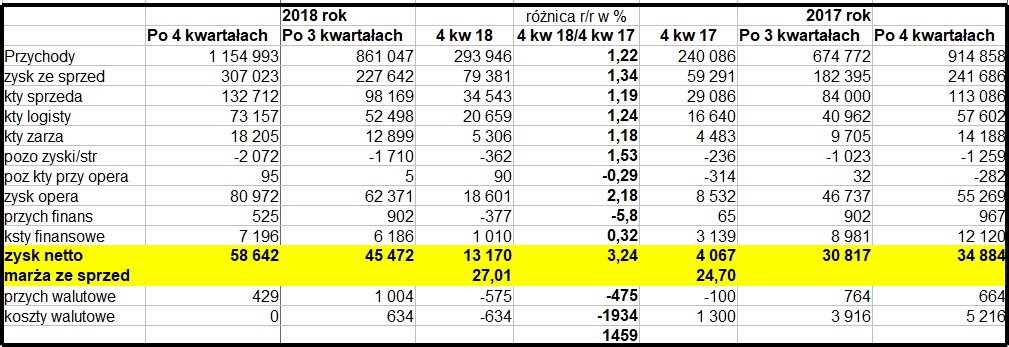

Auto Partner oficjalnie zarobił w 4 kw 2018 13,17 mln czyli 10% wyżej od mojego szacunku, 180% więcej r/r (wg zysku z biznesradar) ale wyciągając zysk za 4 kw 2017 z dzisiejszego raportu to wychodzi mi nawet 224% wzrostu zysku. Poniżej zamieszczam dla wzrokowców moją roboczą tabelkę z wyliczeń finansowych 4 kwartału gdyż niestety nie jest sam 4 kwartał podany w sprawozdaniu. Jak widać powyżej przychody w 4 kw wzrosły o 22%, zysk ze sprzedaży o 34%, zysk netto o 224% a marża (i to najważniejsze) wzrosła z 24,70% do 27,01%. W ocenie wyniku warto też zerknąć na rozbicie przychodów i kosztów finansowych (konkretnie działalności walutowej) i tutaj mamy w 4 kwartale lepszy wyniki r/r o 1,459 mln – tą kwotę niektórzy mogą nie uwzględniać jako poprawę zysku tylko jako niepowtarzalną operację.

Jak widać powyżej przychody w 4 kw wzrosły o 22%, zysk ze sprzedaży o 34%, zysk netto o 224% a marża (i to najważniejsze) wzrosła z 24,70% do 27,01%. W ocenie wyniku warto też zerknąć na rozbicie przychodów i kosztów finansowych (konkretnie działalności walutowej) i tutaj mamy w 4 kwartale lepszy wyniki r/r o 1,459 mln – tą kwotę niektórzy mogą nie uwzględniać jako poprawę zysku tylko jako niepowtarzalną operację.

Przeglądając inne pozycje raportu pozytywnie wyglądają przepływy operacyjne (podstawa każdej firmy), które były dodatnie 7,8 mln a jeszcze rok temu było to 9 mln ujemnych. Jest to jak dla mnie istotna informacja gdyż pomimo dynamicznego rozwoju który wymaga zatowarowywania nowych punktów spółce udaje się generować gotówkę na pozostałych placówkach.

Z raportu można tez wyczytać o 53% wzroście sprzedaży eksportowej która obecnie stanowi 33% łącznych przychodów grupy.

Powklejam (aby nie przepisywać) istotne informacje z raportu

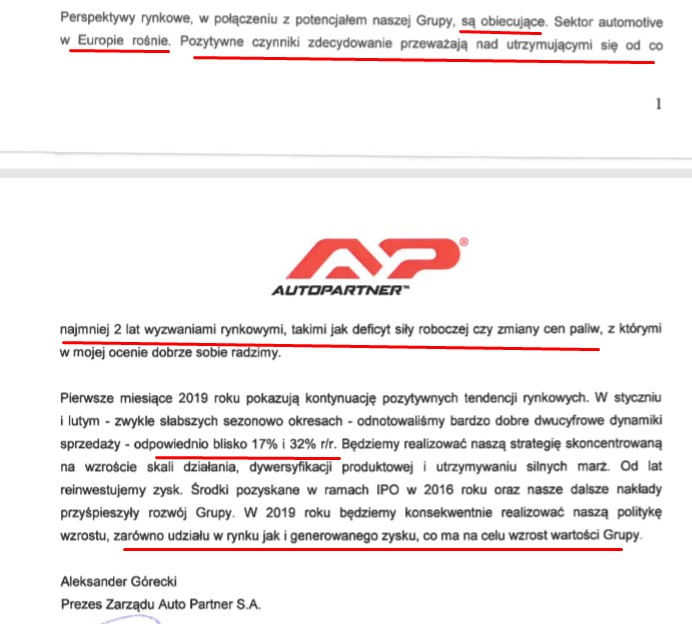

Czytając list Prezesa Zarządu to odnoszę wrażenie że jest on optymistyczny co do dalszego rozwoju spółki.

Sprzedaż w pierwszych dwóch kwartałach roku rośnie o około 20% i w mojej ocenie można zakładać że w całym roku wzrost może wynieść 15-20%, a to powinno się przełożyć na minimum 20% wzrost zysku netto. Obecne c/z 10 jest umiarkowaną wyceną jak na spółkę wzrostową jak i w stosunku do konkurencyjnego Inter Carsu (c/z 13,80).

Sprzedaż w pierwszych dwóch kwartałach roku rośnie o około 20% i w mojej ocenie można zakładać że w całym roku wzrost może wynieść 15-20%, a to powinno się przełożyć na minimum 20% wzrost zysku netto. Obecne c/z 10 jest umiarkowaną wyceną jak na spółkę wzrostową jak i w stosunku do konkurencyjnego Inter Carsu (c/z 13,80).

Oczywiście zbytnio w hurraoptymizm sugeruję nie popadać gdyż tempo rozwoju może powoli hamować (wnioski takie mam po coraz niższej liczbie otwarć nowych placówek).

Na podstawie znanych już informacji o sprzedaży za 1 kwartał 2019 zrobiłem szacunek zysku netto za ten okres i oczekuję 15 mln zysku czyli 16% więcej r/r. Ze względu nie znaną mi wielkość wzrostu kosztów energii mam świadomość że mogłem zbyt przeszacować zysk.

Obowiązkowo każdy posiadacz akcji powinien zerknąć na raport biegłego rewidenta w którym zwraca on uwagę na duże zapasy itp.

Przepraszam za chaotyczny trochę wpis bo chciałem zdążyć przed otwarciem sesji, więcej tak nie będę robił bo mogą pojawić się błędy.

Dzisiaj o 10:30 jest konferencja z zarządem więc jakieś istotne informacje mogą podczas niej paść.

Przypominam o koniecznym przeczytaniu zasad portfela link zasady i o ryzyku inwestycyjnym link ryzyko.

Autor analizy zastrzega że może posiadać akcje spółki Auto Partner w swoim rzeczywistym portfelu inwestycyjnym.

Przedstawione informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Analiza nie spełnia wymogów stawianym rekomendacjom w rozumieniu w/w ustawy. Zgodnie z powyższym autor nie ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne podejmowane na podstawie niniejszej analizy. Czytelnik musi być świadomy, że wyłącznie on ponosi odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych.

Zachęcam do odwiedzania forum bloga link, przeczytania pokazowego artykułu „Jak skutecznie zarabiać na giełdzie” link, do posta z historycznymi wynikami link oraz do subskrypcji nowych artykułów..

Uwaga – w związku z wprowadzeniem możliwości wsparcia bloga link, osoby wspierające w pierwszej kolejności otrzymywać będą analizy kolejnych spółek (będą też wiedziały wcześniej o kolejnej analizowanej spółce). Dla pozostałych czytelników bloga analiza będzie dostępna po 24 godzinach.

ogłosili przed chwilą dywidendę – 2 gr na akcję – trochę śmiesznie to wygląda. Rozumiem, że chcieli potwierdzić, że będą wypłacać dywidendę a jednocześnie trzymać kasą w spółce w związku z rozwojem. jednak te dwa grosze nie brzmi, ani nie wygląda poważnie.

Śmiesznie z perspektywy osoby która kupiła akcje na rynku gdyż stopa jest prawie zerowa, z punku widzenia założycieli to już całkiem fajne kwoty się robią. (700 tyS dla Górecka Katarzyna, nie wiele mniejsza kwota dla Górecki Aleksander).

Dzięki Prezesie za szybki pogląd. Wyniki znakomite, do tego raporty miesięczne sprzedaży też bardzo mocne, więc oby tak dalej