Zacznę od tego że miała to być analiza kupna spółki do Wirtualnego Portfela Fundamentalnego ze względu na wysoką dynamikę rozwoju grupy ale po głębszej analizie uznałem że wstrzymam się jednak z zakupem. Spółka wielokrotnie pojawiała się na łamach bloga dlatego nie będę szczegółowo opisywał czym się zajmuje a zainteresowanych odsyłam do wcześniejszych analiz link.

Zacznę od tego że miała to być analiza kupna spółki do Wirtualnego Portfela Fundamentalnego ze względu na wysoką dynamikę rozwoju grupy ale po głębszej analizie uznałem że wstrzymam się jednak z zakupem. Spółka wielokrotnie pojawiała się na łamach bloga dlatego nie będę szczegółowo opisywał czym się zajmuje a zainteresowanych odsyłam do wcześniejszych analiz link.

Zainteresowanie kupnem wynikało z dwóch głównych powodów: pierwszy to mocny 30% wzrost r/r przychodów w 3 kwartale 2019 a drugi to 20% spadek kursu po podaniu szacunkowych wyników za 2 kwartał 2019r.

Gdy spółka podała informacje o sprzedaży za sierpień 2019 i spadku dynamiki wzrostu przychodów do „tylko” 23% mogło się wydawać że ze względu na nabranie „dużej masy” przychody mogą już tylko co miesiąc notować coraz niższe dynamiki. Jednak wydaje się że była to błędna teza gdyż spółka dzisiaj poinformowała o 32% wzroście przychodów we wrześniu link. Łącznie przychody w 3 kwartale wzrosły r/r o 30,70% i co warto podkreślić jest to największa dynamika od 10 kwartałów.

Drugim powodem do ewentualnego kupna był 20% spadek kursu (z 5zł do 4zł) po podaniu szacunków zysku za 2 kwartał 2019 link który wydaje się że był trochę przesadzony. Wówczas spółka spadek zysku tłumaczyła tym

i w raporcie półrocznym tłumaczenia się te potwierdziły ale..

i w raporcie półrocznym tłumaczenia się te potwierdziły ale..

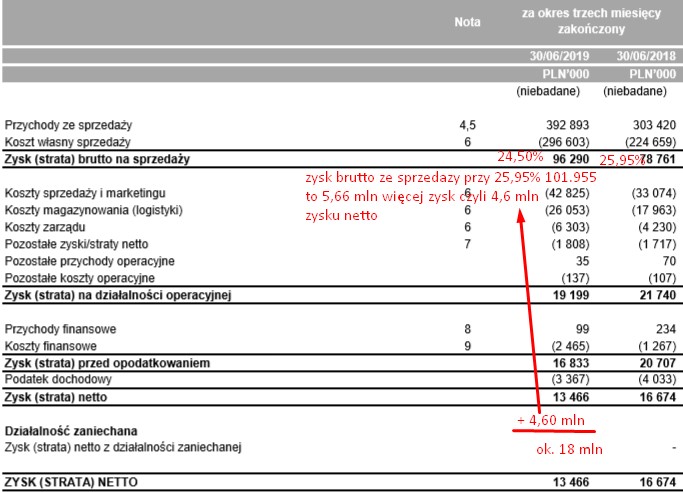

Tym ale jest to że po dokładniejszej analizie wyników można stwierdzić że nawet gdyby marża brutto ze sprzedaży była identyczna jak rok temu to wyniki wcale nie byłyby dużo lepsze r/r. Wg prostych poniższych wyliczeń wynika że w przypadku identycznej marży r/r to zysk netto wyniósłby ok. 18 mln czyli tylko 8% wzrostu r/r.

Żeby być dokładnym muszę dodać iż poza 0,63 mln odpisu który trzeba byłoby dodać do zysku netto (choć odpis to trudno nazwać jednorazowym) było jeszcze z 0,5 mln więcej gorszych przychodów/kosztów finansowych związanych z zabezpieczeniami walutowymi. Należy też pamiętać że w spółce zmienił się program motywacyjny dla Członków Zarządu – emisji akcji dla zarządu została zamieniona na premie pieniężne – który w 2 kwartale spowodował o 0,5 mln wzrost kosztów wynagrodzeń dla tych osób i można zakładać że ten program będzie co kwartał powiększał koszty między 0,5-1 mln.

Wracając jeszcze do tematu marży czytając ten (link) wywiad z członkiem zarządu mam wrażenie że marża w 3 kwartale mogła być odrobinę niższa r/r a to mogło wpłynąć na płaski zysk netto.

Wracając jeszcze do tematu marży czytając ten (link) wywiad z członkiem zarządu mam wrażenie że marża w 3 kwartale mogła być odrobinę niższa r/r a to mogło wpłynąć na płaski zysk netto.

Podsumowując obecna wycena Auto Partner (c/z 9,55) wydaje się umiarkowanie niska w stosunku do dynamicznego rozwoju firmy który najlepiej obrazują wzrosty przychodów na poziomie 30% r/r. Jeśli spadek zysku był przejściowy w 2 kwartale 2019 i spółka szybko powróci do wysokich dynamik wzrostu zysków z poprzednich kwartałów to kurs akcji może szybko wrócić w okolice 5zł. Mam w zwyczaju szacować zyski za miniony kwartał dlatego oczekuję 17 mln zysku netto przy 15,90 mln zysku rok temu – liczę że uda się chociaż w części odbudować marże.

Podsumowując obecna wycena Auto Partner (c/z 9,55) wydaje się umiarkowanie niska w stosunku do dynamicznego rozwoju firmy który najlepiej obrazują wzrosty przychodów na poziomie 30% r/r. Jeśli spadek zysku był przejściowy w 2 kwartale 2019 i spółka szybko powróci do wysokich dynamik wzrostu zysków z poprzednich kwartałów to kurs akcji może szybko wrócić w okolice 5zł. Mam w zwyczaju szacować zyski za miniony kwartał dlatego oczekuję 17 mln zysku netto przy 15,90 mln zysku rok temu – liczę że uda się chociaż w części odbudować marże.

Myślę jednak że warto się jednak wstrzymać z kupnem akcji do Wirtualnego Portfela Fundamentalnego i poczekać na raport kwartalny który spółka opublikuje w kolejnym miesiącu.

Pisząc tego posta korzystałem z portalu biznesradar.pl (wykres) oraz raportów opublikowanych przez spółkę.

Przypominam o koniecznym przeczytaniu zasad mojego bloga a szczególnie informacji o ogromnym ryzyku które jest w przypadku inwestowania na giełdzie link zasady i ryzyko

Autor analizy zastrzega że może posiadać akcje spółki Auto Partner w swoim rzeczywistym portfelu inwestycyjnym.

Przedstawione informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Analiza nie spełnia wymogów stawianym rekomendacjom w rozumieniu w/w ustawy. Zgodnie z powyższym autor nie ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne podejmowane na podstawie niniejszej analizy. Czytelnik musi być świadomy, że wyłącznie on ponosi odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych.

Zachęcam do odwiedzania forum bloga link, przeczytania pokazowego artykułu „Jak skutecznie zarabiać na giełdzie” link, do posta z historycznymi wynikami link oraz do subskrypcji nowych artykułów..

Uwaga – w związku z wprowadzeniem możliwości wsparcia bloga link, osoby wspierające w pierwszej kolejności otrzymywać będą analizy kolejnych spółek (będą też wiedziały wcześniej o kolejnej analizowanej spółce). Dla pozostałych czytelników bloga analizy będą dostępne po 24 godzinach.

Jeżeli porównujesz miesięczną sprzedaż Auto Partner r/r to bierz pod uwagę także liczbę dni roboczych w danym miesiącu r/r. W sierpniu 2019 mieliśmy jeden dzień roboczy mniej niż w sierpniu 2018 co tłumaczy niższą dynamikę. Najlepiej patrzyć na dynamikę dziennego obrotu na dzień roboczy, żeby analizować tendencję.

Wydaje mi się że aż tak szczegółowo nie ma co analizować, liczy się tendencja a ta jest pozytywna. Od początku zakładałem że słabszy sierpień był wynikiem upalnej końcówki miesiąca, wówczas każdemu raczej nic się nie chciało robić (ewentualnie wypoczywał na wodą) i odkładał codzienną pracę.