16.04 – Asbis i ABC Data w gorących spółkach dnia wg comparic.pl

15.04 – w jutrzejszej gazecie parkiet w bykach tygodnia jest Asbis a niedźwiedziach Getback i Quercus. Jest też spory artykuł o Getbacku ale nic nowego nie wnosi tylko raczej jest podsumowaniem informacji które już znamy.

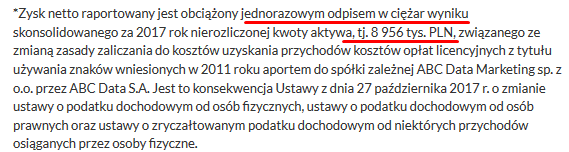

13.04 Abc Data podała szacunki zysku netto za 4 kw 2017 link i zysk netto to 11 mln, wynik wyniósłby 20 mln ale niestety spółka zrobiła jednorazowy odpis (zakładam że księgowy a nie gotówkowy) na 9 mln zł. Mój szacunek zysku wynosił 16 mln ale oczywiście nie uwzględniał żadnych odpisów. Nie ma co narzekać bo istotny wzrost jest marży a widać to po zysku operacyjnym który wzrósł z 14,17 mln do 26 mln (50%). Oczekuję bardzo mocnych wyników za 1 kw 2018 (chyba że znowu jakieś odpisy się pojawią).

12.04 – dm mbanku zrobił szereg zmian w rekomendacjach i cenach docelowych spółek, w przypadku PCM (który mam w portfelach) obniżył cenę docelową na 33 zł (35,30 poprzednio), analitycy szacują iż zysk wyniesie w tym roku 36 mln zł (bez zmian r/r), a dywidenda 13,30% (w kolejnych latach oczekują wzrostu zysku netto i spadku dywidendy aby wskaźnik dług/KW nie przekroczył 4).

Unimot – mocno rośnie premia lądowa w ostatnich dniach, dzisiaj to 7,41%, wczoraj 7,23% i jest wyższa około 13% r/r

ABC Data osiągnęła w marcu 357 mln przychodów czyli 6,5% więcej r/r link

BAHolding potwierdził wprowadzoną politykę dywidendową link i w projektach na WZA zarząd zarekomendował 92 groszy dywidendy na akcję (10% stopy dywidendy, 80% zysku ) płatne w dwóch ratach.

odpisuję (chcesz wymieniać poglądy to się podpisz pod swoim wpisem) a

jeśli chcesz znać moją opinię na temat jakiejś konkretnej spółki to

najpierw napisz co Tobie się w niej podoba albo jakie widzisz w niej

zagrożenia.

mojego portfela oraz krótkie analizy na temat spółek o które pytają

czytelnicy bloga, zachęcam do zadawania pytań pod tym postem aby w

jednym miejscu były zgrupowane wszystkie komentarze/opinie i nie

trzeba było „skakać” po różnych wątkach. Co miesiąc będzie przynajmniej

jeden nowy post otwierany. Szukam optymalnego rozwiązania aby mój blog

był jak najbardziej

przejrzysty i możliwe są dalsze zmiany w formule i/lub wyglądzie, post ten będzie zawsze po prawej górnej stronie bloga !!!

momencie przekroczenia 200 komentarzy pod postem aby rozwinąć ostatnie

komentarze należy wcisnąć przycisk „Wczytaj więcej…”

!!! Wszystko co tutaj piszemy nie jest żadną rekomendacją do zakupu a

tylko wyrażeniem własnej opinii, post ten (treść i komentarze) służy tylko i wyłącznie do

wymiany własnych poglądów i doświadczeń inwestycyjnych, nie może być traktowany jako porada inwestycyjna bo nią nie jest.

szczególnie informacji o ogromnym ryzyku które jest w przypadku

inwestowania na giełdzie link zasady i ryzyko

rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra

Finansów z dnia

19 października 2005 roku w sprawie informacji stanowiących rekomendacje

dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z

2005

roku, Nr 206, poz. 1715). Analiza nie spełnia wymogów stawianym

rekomendacjom w rozumieniu w/w ustawy. Zgodnie z powyższym autor nie

ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne

podejmowane na podstawie niniejszej analizy. Czytelnik musi być świadomy, że wyłącznie on ponosi

odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych.

Mógłbym poprosić o analizę techniczną spółki Ailleron? Kilka zdań na temat fundamentów od Prezia też będzie nieocenione :)

Z góry dziękuję.

GPW Atak nie będą robić analiz technicznych dla czytelników bloga (tzw. indywidualnych) gdyż one wówczas jest to doradztwo indywidualne i podchodzi pod inne przepisy prawa.

Co do fundamentów to w poście "Krótkie analizy.." http://www.analizyprezesa.pl/2017/10/krotkie-analizy-firm-z-gpw.html napisałem ostatnio o Ailleron i nic nowego za bardzo nie mam do dodania bo nic nowego się nie pojawiło z firmy.

Dziękuję Prezio.

Wracajac do bogatych spolek panstwowych. Jest tez oczywiscie zagrozenie drenowania ich z cashflowu na poczet atomowki, ale one w dluzszym terminie tez moga na tym zyskac, jakby mialy akcje spolki, ktora pewnie docelowo zostanie zalozona na poczet projektu. Nic nie jest ani czarne, ani biale..

Dobrej nocki,

Nieuk.

No i uderzyles w sedno. Moim zdaniem spolki sie powinny rozwijac a dywidenda tylko byc kompensata wskaznika inflacji. Portfel sprawdze a Longterma szanuje.

Nie chodzi tez o to, zeby spolki kupowac w dolku albo na gorce. Jednak jak ktos byl madry i po quasi-mafijnej rekomendacji dla Lotosu (chyba Unicredit) z wycena 0 zl jakbys go kupil, czy tez ja chocby po kilkanascie zl-niefajna inwestycja? Z reszta w tle pozostaje repolonizacja bankow..poki co-to same wloskie aktywa. Moze przypadek a moze nie..

Nastepna sprawa-to spolki Skarbu Panstwa byly po prostu dojna krowa a management glownie zajmowal sie, jak zarobic i sie nie narobic. To se ne wrati;) Myslisz, ze czemu tak sie poprawily wyniki spolek panstwowych?

Ja tam nie mowie, zeby je kupowac, ale na pewno sa bardzo ciekawe aktywa. Jestem raczej nastawiony bardziej agresywnie do inwestycji/spekulacji, ale z daleka czuje juz walki. Ja nie mowie o nieudanej inwestycji/spekulacji, ale o potencjalnym oszustwie, jak to bylo za Kakola w GTB.

Pozdrowionka,

Nieuk.

Witaj Prezesie,

znasz dobrze Astartę, co sadzisz o planowanym skupie akcji?

Podejmowali już takie uchwały bez skutecznie, jednak nigdy na tak istotnie.

Proposal to authorize the Board of Directors to repurchase shares in the capital of the Company up to a maximum, under condition precedent of the execution of the Deed of Amendment, of 12,500,000 shares, being 50% of the currently issued and paid up share capital for a purchase price per share of up to PLN 125.00. Prior to execution of the Deed of Amendment, the maximum number of shares which may be repurchased is 2,500,000. Proposal to authorize that the repurchase shall take place through a broker in the open market or in one or more negotiated private transactions and/or one or more self-tender offers and is for (A) the purpose of meeting obligations arising from (i) debt financial instruments exchangeable for or convertible into equity instruments and/or (ii) employee share option programs or other allocations of shares to employees of the Company or of a group entity of the Company or (B) for resale in the open market in accordance with Dutch law and the terms of the Company’s insider trading policy. Proposal to resolve that the authorization is valid for a period of eighteen months starting as of the day of the AGM.

https://www.bankier.pl/wiadomosc/ASTARTA-HOLDING-Draft-resolutions-to-be-voted-on-at-the-Annual-General-Meeting-of-Shareholders-of-ASTARTA-Holding-N-V-7582952.html

Jak na razie są to martwe uchwały które przedłużają już chyba czwarty rok. Nie ma sensu pod nie grać a dopiero wtedy gdy pojawią się jakieś konkretne informacje.

Ja przestrzegam obecnie przed akcjami Astarty, wyniki tego półrocza mogą być bardzo słabe (oby nie było strat) gdyż ceny cukru dzisiaj spadły do 3 letnich minimów a w rok spadły o 30%. Trzeba też pamiętać o mniejszych zapasach i mocnym wzroście kosztów na Ukrainie.

Chlopy-najlepszy jest zloty srodek;)

Mnie sie podobaja i game dev. spolki, ale PZU, PGNiG i Orlen to po.prostu znakomite spolki. Bardziej defensywne-to oczywiste, ale jak ktos ma perspektywe inwestycyjna juz naprawde dlugoterminowa albo "wskoczy" w odpowiednim momencie-to zyc, nie umierac:)

Pozdrawiam,

Nieuk.

Może PZU, PGNiG, Orlen i inne państwowe duże spółki są znakomite ale trzymanie ich długoterminowe niezbyt wiele daje, kursy w wieloletnich trendach bocznych, prawie nie płacące dywidend. Longterm prowadzi portfel dywidendowy dużych spółek https://longterm.pl/Portfel-Akcji-Dywidendowych-Odslona-Xviii.html i biorąc dzisiejsze kursy to przez 4 lata zarobił 6% czyli 1,50% rocznie. Doskonale widać że to są spółki defensywne i pomimo dosyć niskich wycen stopy zwrotu z nich są mizerne.

Aleks,

Tyle że PZU wyniki lepsze od konkurencji ma tak naprawdę w tym tygodniu. Ogólnie wielkie spółki publiczne (PGNIG, KGHM, PKN, PZU) wyniki mają dobre mniej więcej od początku kwietnia (wszystkie tak samo), ale wcześniej ostro sobie dołowały – no i ta obecna hossa dla nich skończy się i nie wiadomo kiedy. Przez pewien okres portfele prezesa osiągały lepsze wyniki niż wielcy GPW (teraz raczej nie osiągną choćby przez GBK). Co byś nie powiedział w dłuższym okresie (np 1 rok) spółki takie jak CDR, 11b, PlayWay przynoszą nieporównywalnie więcej swoim właścicielom niż PZU/PGN/PKN/KGHM(choć ryzyko spadków jest faktycznie większe). A jak patrzysz na rekomendacje BOŚ-ato jeszcze 10-XII-2017 rekomendacja dla KGHM mówiła o 149zł za akcję, w styczniu cena docelowa miała wynosić 143zł za akcję:

http://tiny.pl/g2ctf

Tak więc czekam na spełnienie rekomendacji BOŚ-a.

Ale najlepsze są te rekomendacje:

http://tiny.pl/g2ctw

Pozdrawiam, R.

11 Bit mój niezły strzał kupiony po 218 zł 20 procent zarobku jak na razie ale jeszcze nie sprzedaje poczekam do premiery może być grubo

Ale polecasz spółki. ATL i Quercus to czysta spekulacja. A 11b – nigdy bym nie zapłacił za spółkę takiej ceny przy ich perspektywach zysków na 2018 i 2019 ( wg. tego co podaje BOŚ)

PZU na pewno nie straci 50% kapitalizacji w 2 tygodnie a Twoje spółki już miały podobne przygody. aleks

PZU ładnie się zachowuje przez ostatnie sesje. 12.04 4% w górę , dziś znów najlepsza spółka w wig20. Dobre info dot. składek. Technicznie b.dobrze wygląda. Myślę, że w niedługim czasie będziemy testować poziom 46 zł na tej spółce. Misie i małe spółki totalna beznadzieja. Brak popytu całkowity. aleks

Bez przesady z tym PZU. Ja widzę 1,5%.

Dzisiaj:

-ATL rośnie – 12,40% w górę

-Quercus – 10,17%

A zobacz jak 11b urósł w miesiąc.

PZU, Orlen (polaczony z Lotosem), Energa i polaczone aktywa Pekao i Aliora a takze CD Projekt to moim zdaniem najciekawsze spolki na dluzszy termin z blue chipow.

Nieuk.

I jdszcze LPP. Takia hot 6;) No i teraz aktualnie ciekawie wyglada KGHM i JSW i CC. Trza dodac do tego PKO BP a reszte wywalic i Wig10 hehe:) Pge jeszcze musialaby zostac…ale tez bym zrobil konsolidacje z Tauronem i Energa. No i pikny indeks;)

Nieuk.

W analizach technicznych bloga jest Ferro. Teraz mieliśmy publikację raportu. Kurs raczej nie zareagował entuzjastycznie. Czy Prezio mógłbyś się do raportu i reakcji (lub jej braku) kursu na niego jakoś odnieść? Z góry dziękuję.

Nie wczytywałem się wa raport bo nie miałem czasu więc nie wiem co konkretnie w nim napisali, jednak patrząc na liczby to widać że jest utrzymany pozytywny trend rozwoju firmy. Przychody w 4 kw wzrosły o 3,30% a zysk skorygowany (przed odpisami na zaległy podatek) wyniósłby 6,4 mln i wzrósłby aż o 47%!!

Zakładam że na tak ładny wzrost zysku wpłynął korzystny kurs usd/pln i jeśli to prawda to wyniki tego roku powinny być bardzo mocne.

Dodatkowo jeszcze silne -dwucyfrowe – wzrosty sprzedaży w Polsce i Rumunii. Co przyniesie nowy rok? Zarząd ma nadzieję, na pozytywne rozwiązanie kwestii podatkowej, gdyby tak się okazało, to dywidenda za 2018 może być bardzo atrakcyjna. Planują też dalsze ekspansje na kraje tym razem w krajach bałtyckich, więc być może pojawią się w 2018 wzrosty kosztów. Mimo wszystko jest jakiś zysko, zobaczymy, będzie z tego jakaś, chociaż symboliczna dywidena. Pozdrawiam Łukasz _S

Myślałem, że ostatnie wybicie na Asbisie przyniesie kolejną falę wzrostową, ale póki co słabo kurs się zachowuje. Czy rynek, aż tak bardzo obawia się niestabilności politycznej regionów w którym spółka zdobywa główne przychody?

Przychody rosną im wręcz fantastycznie, dywidenda zapowiedziana, długo wyczekiwane wybicie ponad ~3,50 bez dalszych reakcji.

Twister.

Nie każde wybicie musi wyglądać tak jak na 11Bit, że są wzrosty zaraz przez kilka dni bez korekty. Ostatnie dwie sesje to korygowanie ruchu wzrostowego na ASB, dzisiejsza świeca jednak już pokazuje zainteresowanie popytu w okolicy 3,54 zł. Póki nie zostanie zanegowana świeca wybijająca (3,40 zł) jak najbardziej sytuacja jest prowzrostowa.

Myślicie, że dzisiejszy komunikat Getback o zainteresowaniu ze strony PFR to taka zagrywka, żeby insiderzy mogli wywalić swoje akcje na podbiciu? Chyba szybka reakcja PFR ich zaskoczyła i pokrzyżowała plany, he,he?

Insiderzy jakby mieli wychodzić z akcji to mogli to robić jak kurs był po 15-18 zł, Kąkolewski ma coś trochę akcji i przecież on najlepiej znał sytuację firmę. Straszną głupotę dzisiaj z tym komunikatem palnęli i teraz mają pretekst (mam na myśli KNF) aby się do nich dobrać. Zauważ że widzieli przecież iż nie spłacili Quercusowi obligacji a to musiało być zakomunikowane przez Getback więc ich niby pozytywny komunikat wiele by przecież nie wniósł. Ja decyzję o sprzedaży podjąłem na podstawie na braku spłaty obligacji co potwierdziło ich problemy z płynnością, komunikat o rzekomym finansowaniu całkowicie pominąłem.

czy nie sadzisz ze kurs Kani BAHu dziwnie slabo sie zachowuje? czy myslisz ze na kolejne ruchy na tych spolkach trzeba czekac do wynikow?

Zazwyczaj spółki w które inwestuję to większe ruchy mają jak są wyniki lub przyznawane dywidendy (ewentualnie inne informacje pod które inwestowałem), dlatego ważne jest trafne oszacowanie wyników aby później nie mieć problemów z kursem. Co do słabego zachowania kursów to masz rację, słabo Kania i Bah się zachowują, w zasadzie wszystkie spółki w portfelu powoli opadają i to mnie niepokoi. Na razie zaciskam zęby i nie robię nerwowych ruchów, wkraczamy w istotny czas (maj i czerwiec) dla moich spółek i powinny się realizować oczekiwane przeze mnie wydarzenia.

no wlasnie najbardziej mnie zastanawia BAH bo tam dywidende oglosili, I to nie niska a kurs nie zareagowal jakos konkretnie, no nic poczekamy zobaczymy, mam nadzieje ze wyniki Kani beda mocne

Prezes, obserwujesz jeszcze Madkom? Kurs się osunął pod brakiem płynności, ale zapowiada się znów dobry wynik kwartalny. Już teraz niewiele ponad C/Z 4.

mn

Zupełnie obecnie nie interesuje mnie ta spółka, obecnie to co się dzieje z newconnect to jakaś porażka, rynek ten powinien zostać zamknięty bo nie spełnia swojej pierwotnej funkcji. Na newconnect jest może z 10 spółek godnych uwagi i lepiej skupić się na gpw na którym jest sporo nisko wycenianych spółek, taki Madkom poza ewentualną lekką poprawą wyników nic nie może zaoferować, nie będzie dywidendy (mają chyba jeszcze straty nie pokryte z ubiegłych lat), jeszcze ze 2 lata i skończą się środki z UE i znowu wyniki mogą być pod presją.

Odnośnie GBK to tutaj już prokuratura i odpowiednie służby powinny podjąć czynności. A nie tak jak w AG potem się tłumaczą na komisji śledczej że nic nie robili. Współczuję tylko akcjonariuszom i obligatariuszom utopionym. aleks

A to sory pomyliło mi się bo pamiętam jak Marcin zachwalał Getbacka jaka

to perła jest.

muzyk

Prezes

A jak tam Twój zakład z Marcinem o Getbacka ?

Został rozstrzygnięty ?

Bo coś nic o nim nie piszesz.

muzyk

Zakład był o Telestrada kontra Alior i do końca czerwca trwa. Generalnie koleżka Marcin fermentu nasiał, mocno ponaganiał na wiele spółek jak Getback, PGE, PKN, Alior i zniknął z bloga. A wszystkie spółki są średnio 30% niżej od jego zachęt. Nie wiem czy jest sens kontynuować zakład bo nawet jak wygram to jak mogę to wyegzekwować jak gościa nie znam, nie mam jego danych a on na blogu się nie pojawia – nigdy więcej nie będzie z nikim zakładów.

Zaraz mu zapuka pewnie ABW do siedzibki…ciekawe, ile razy tutaj naganial hehe:D

Nieuk.

PFR miał już zawiadomić KNF

Ladne jaja. Akurat jadlem jajecznice jak to czytalem. Sprawa karna pewnie w drodze. Sa spaleni na rynku.

Kiedy negocjowali-w weekend?:D Oszukali caly rynek. Prezes chyba juz powinien zwijac sie z Polski…

Nieuk.

https://www.bankier.pl/wiadomosc/GetBack-rozmawia-z-PKO-BP-i-PFR-Kolo-ratunkowe-do-250-mln-zl-7583415.html ściema w wykonaniu prezesa w co on gra .Alfa

Rozmawiać oni mogą i ze 100 bankami tylko to się nie przekłada na podpisane finansowanie. Szkoda słów, takiej fali kłamstwa nie widziałem od wielu lat na giełdzie.

Nie wczytałem się w tą informację ale to niezły wałek widzę jest, Getback twierdzi że prowadzi rozmowy z PKO i PFR a obie instytucje się od tego odcinają. Jak ten Kąkolewski za to nie beknie karnie to chyba nie będę wierzyć w sprawiedliwość.

Jak on za to nie beknie, to będzie oznaczało, że nie ma najmniejszego sensu inwestować na tej giełdzie. Jeśli nie ma żadnego prawa i żadnych zasad to każdy może sobie robić, co mu się tylko przyśni bez patrzenia na konsekwencje.

Całe szczęście ja nic wspólnego z akcjami, ani obligacjami Getback nie mam.

Odnosnie sytuacji w GBK warto przeczytac: http://infostrefa.com/infostrefa/pl/wiadomosci/30148124,quercus-towarzystwo-funduszy-inwestycyjnych-sa-14-2018-informacja-poufna

To jest ewidentne potwierdzenie że problemy z płynnością ma Getback, dzisiaj zamykam pozycję bo w takim przypadku fundamentalnie spółka już nie istnieje.

Prezesie….możesz streścić co jest napisane w jutrzejszym Parkiecie o Livechacie?

Wywiad jest z prezesem Livechata który stwierdza że są łakomym kąskiem dla funduszy które dwa razy już chciały go przejąć. Że nie są już firmą jednego produktu bo wybudowali ekosystem, cały czas dążą do głównego celu jakim jest pozyskiwanie 1000 netto klientów miesięcznie, ARPU jest mniej istotne ale nie przewidują spadku, z przeniesieniem notowań do USA się nie spieszą, Facebooka nie postrzegają jako konkurenta – w zasadzie to wszystko i nic ciekawego nie napisali.

Czesc,

Na Kani poszly dwie pakietowki na ok 3,5 mln akcji po 1 i 1,35 zl.

Milego dnia.

Nieuk

Czy GB wykupił w piątek obligacje? Coś tam było zapadalne, może ktoś coś wie więcej? Pozdrawiam, Seba

Nic nikt na razie nie wie, cisza w eterze.

Prezesie,

Ja nie chce wprowadzac zametu. Nie o to chodzi. Nie mowie tez, ze Altus ma obligacje GTB. Doszly do mnie plotki, ze takowe mial. Jednak to jest bardzo duzy fundusz i to wszystko raczej bardziej "zaboli" Quercusa. A tak nawiasem mowiac-to enigmatycznosc komunikatow GTB i rozwadnianie kapitalu po roku od debiutu nie najlepiej swiadczy o managemencie spolki.

Co do samej wyceny-to zgadzam sie z Toba, ze ciezko to wszystko ocenic. Sam GTB dziala w granicach prawa, ale komunikacja z rynkiem tez jest pewnym aspektem wyceny.

I ostatnia sprawa-fajny artykul jest na money.pl o GTB. A Kruk publikuje juz raport za I kw. przed publikacja raportu rocznego GTB.

Ja tam zycze Spolce i akcjonariuszom jak najlepiej, ale mam po prostu wiele zastrzezen i tyle.

Milej soboty.

Nieuk.

Pojawił się raport Helio, Prezesie co sadzisz o nim, spełnia Twoje prognozy?

Helio nic nie wypuszczał, ostatni jest miesiąc temu.

To dlaczego NN wychodzi i sam spadek z 28-4 , oblacje rentowność , sama emisja w trendzie spadkowym a i cena emisji nie wiadoma za np 5 nic nie da , firma jest przegrana za sporo nie wiadomych zero konkretów więcej nie piszę bo jest tego sporo , [marek]

NN sprzedali 0.5m akcji. Maja jeszcze 4m. Musisz sie ich zapytac dlaczego sprzedali bo ja nie wiem. Moze byc duzo powodow niekoniecznie zwiazanych ze spolka. Emisji nie zrobia na tym poziomie. Gdzies wspomnieli ze bedzie to min za 10pln wiec teraz nie ma sensu. Do zarzadu decycja nalezy czy wogole bedzie emisja a do rady nadzorczej po jakiej cenie. Wg mnie emisja zostanie zawieszona i nastepnie dogadaja sie z bankiem zagranicznym na 200-300m refinasowania PLN dlugu. Prawdopodobienstwo bankructwa szacuje na prawie zerowe (jak bedzie trzeba Abris pomoze im z plynnoscia finansowa). Dowiemy sie wiecej we wtorek badz koncem miesiaca. Biorac pod uwage aktualna cene akcji patrze na te sytuacje jako asymetryczna okazja na duzy zwrot z ograniczonym ryzykiem. Jak wyjdzie to zobaczymy. Pozdrawiam

-DK

Twoje pieniądze, twój wybór. Mi się wydaje że jak ktoś chce spekulować to lepiej poczekać na konkretne i dobre informacje i dopoero kupić nawet jak kurs wzrośnie 10-20%. Obecnie kupowanie gdy jest jedna wielka niewiadoma to ryzyko.

W jutrzejszej gazecie parkiet niestety napisali że nic nie wiadomo czy Getback wykupił obligacje Quercusa (liczyłem że coś więcej będą wiedzieć).

DK równie dobrze może byc duzy dodruk akcji po niskiej cenie, jak już spekulować na GBK to lepiej na ich obligacjach; nawet jak bedzie strzyzenie

Mysle, ze spolka szybko powroci do poziomu 10-15pln+/akcja. Aktualna sytuacja bardziej wynika ze slabej komunikacji spolki i widocznej paniki inwestorow. Spolka jest dopiero 10 miesiecy na gieldzie. Po raz pierwszy beda publikowac raport roczny i dali sobie do konca miesiaca na wypuszczenie raportu. Prezes ma specyficzny styl wypowiedzi i podejscia do biznesu, ale nic w tym zlego nie widze. Obencie "trejduja" na smiesznych poziomach: 1.8x P/E LTM i 0.8x P/B LTM a kapitalizacja jest o 45% nizsza niz cena sprzedazy spolki do Abrisa z polowy 2016 (od tego momentu przychody urosly 3x). Spolka rozwija sie agresywnie i finansuje sie drogimi krajowymi obligacjami. Planuja duza emisje akcji w celu splaty czesci dlugu i dalszego rozwoju. Emisja rozwodni mniejszociowych akcjonariuszy bo beda pozbawieni prawa poboru wiec czesciowy spadek ceny akcji jest uzasadniony. Taka jest moja ocena sytuacji na podstawie dostepnych info i bez popadania w skrajnosci emocjonalne. Zaczolem akumulowac akcje od pozimu ok. 5,70. Moge sie oczywiscie mylic ale zakladam ze ryzykuje ok 50% utrate kapitalu w zamian za potencjalny 3-4x zwrot.

-DK

Aha chodzi oczywiscie o getback'a

-DK

Prezesie a co myślisz nt. zakupu akcji Dektry pod dywidendę – 1,3 zł. z zysku za 2017 r., przy obecnym kurskie daje to około 9%. Kurs się osuwa na skutek słabych wyników za pierwszy kwartał (przychody słabsze niż w 2017), trzeba jednak pamiętać, ze 2017 był dla nich bardzo dobry, a poziomy przychodów są zbliżone do wyników za 2016 gdzie również była dywidenda 1,05. Jeśli chodzi o tegoroczne przychody – za 1 kwartał, to wynika z nich że spadają istotnie przychody z ich działalności w segmencie rolniczym (poprawi się pogoda może wzrosną z nawiązką) natomiast segment budowlany korzysta na dobrej koniunkturze i nawet jest lepszy niż w analogicznym kwartale 2017. Co myślisz o tej spółce. Pozdrwaiam Łukasz_S

Zakładając wirtualny portfel fundamentalny rozważany był zakup Dektry ale ta spółka mnie nie przekonuje, zbyt mocno jej wyniki zależne od sezonowości, warunkow pogodowych czy cykli koniunkturalnych. Jak wiesz mam Telestradę z newconnect i ona zdecydowanie lepiej wygląda od Dektry.

No i super. Altus mial obligi Getbacka. Moga zaprzeczac. Objeli je z Quercusem za ok. 200 baniek. Wojenka trwa. W tle pozostaje jeszcze Idea…Caly Wroclaw utopil i nie wie, jak sie z tej "afery" udzwignac.

Nieuk

Wprowadzasz zamęt i tworzysz nie potrzebną nerwowość (ja mam w portfelu prywatnym Altusa i trochę mi ciśnienie podniosło się). Otrzymałem odpowiedź z relacji inwestorskich Altusa od Krzysztofa Mazurka że nie posiadają obligacji.

Z tym zamieszaniem i Wrocławiem coś może być na rzeczy… wszystkie te Spółki (Idea, Getin, GetBack) mieściły się pod jednym adresem, kiedyś miały jednego właściciela i chociażby jednemu i temu samemu właścicielowi płacili czynsz na za najem powierzchni ;-))) (teraz LC Corp ma innych właścicieli)… ale nie o tym chciałem napisać. Ostatnio Czarnecki ściąga cały kapitał (tj. wysysa) ze swoich Spółek i uwaga nie daje niemalże leasingów (Idea – co jest potwierdzone również w kom., że ograniczają) – wiem, bo sprzedaję samochody przedsiębiorcom i mają wnioski odrzucane bez powodów (gdzie indziej dostają). Coś może być na rzeczy również z IDA, bo oni robili w lutym odpisy na 30 mln w portfelu kredytowym… czyżby pożyczyli do GBK, który przestał spłacać? Przypominam też, że GBK wypowiedział GNB umowy na zarządzanie wierzytelnościami (1H 2017), Spółki wzajemnie oskarżają się:

https://www.bankier.pl/wiadomosc/GNB-ocenia-ze-wypowiedzenie-umow-przez-Getback-jest-bezzasadne-7523772.html

https://wiadomosci.stockwatch.pl/getback-wystawil-rachunek-getin-noble-bankowi-na-kwote-102-mln-zl,akcje,194736

To były ciekawe ruchy, zwracam uwagę, że zarządzanie wierzytelnościami zew. to lukratywny kawałek tortu dla windykatora, bo nie angażuje środków, a zgarnia dobre wynagrodzenie za nic! Więcej tego mi brakuje w całym modelu biznesowym GBK (ale o tym na marginesie). Tak sobie myślę, czy Czarnecki przypadkiem (a kto jak kto, to on dobrze zna GBK) nie stoi za tymi spadkami, zobaczył, że sprzedał tanio do Abrisa, GBK poszedł na przebój i pomyślał, że popełnił błąd, bo można było GBK sprzedać za yardy złotych! Ale to oczywiście teoria spiskowa… jeżeli Idea Bank też jest pomoczona w finansowanie GBK to może być dalej jazda na ich akcjach i akcjach Getin Holdingu, który 70% swoich środków trzyma na biznes jakim zajmuje się IDA (MW Trade od 2 lat konsekwentnie odcina w finansowaniu – źródło: raporty MW Trade). ŁD.

I co kupiłeś Prezesie Unimot do realnego portfela?. Janusz

Dywidendę ustalili na 5 czerwca, by zniwelować chyba słaby 1q i żeby kurs jeszcze się nie osunął. Janusz

Nie kupiłem z dwóch powodów, pierwszy to właśnie oczekiwanie na słaby wynik 1 kwartału a drugi powód to nie lubię kupować gdy kurs rośnie 10% (chociaż tak może powinno się robić).

Kupiłem i sprzedałem jak podbili na fixie i dywidenda w kieszeni. Gra pod info też przynosi zyski.Janusz

Ja też myślałem o kupnie, bo uważam, że przy takiej cenie długoterminowo warto, ale zbyt mocno jestem zapakowany w Unimot, niestety na sporo wyższych poziomach i nie będę dobierał już. Już wiadomo pod co kupowali ludzie z zarządu i masz rację, że to jest śmieszne, ale co my drobni możemy w takiej sytuacji zrobić. Uśmiechnąć się i tyle.

Pewnie że kto ma akcje na sporej stracie powinien się cieszyć bo częściowo chociaż strata się zmniejsza.

Unimot 1,70 zł dywidendy.

Przy cenach, które były ostatnio to prawie 10%.

Nie ukrywam iż myślałem o kupnie go w ostatnich dniach widząc rosnące premie lądowe (tylko po drodze słaby 1 kwartał jeszcze).

Swoją drogą to śmieszne są polityki dywidendowe które zarząd w ułamku sekundy zmienia. Miało być 30% zysku a jest minimum 30% zysku jednostkowego, zmiana niewielka a dywidenda rośnie mocno. Niech ktoś powie że kupujący w ostatnich dniach akcje Sikorski z Unimot nie wiedział iż będzie wyższa dywidenda to się zaśmieję.

Widzisz prezesie łasisz się na dywidendy masz większość spółek dywidendowych bo masz konto na IKE. W każdej spółce mogą w każdej chwili odwołać dywidendę i nic im nikt nie zrobi a kurs runie a przy małej płynności będzie ciężko wyjść z papiera np telestrada. Jan

Tak, w moim prywatnym portfelu mam dame dywidendowe obecnie a to głównie dlatego że bardzo mi się rynek nie podoba i zbliża się bessa. Co do odwołania dywidendy to oczywiście zawsze jest to możliwe ake zauważ że większość spółek nawet które mam w wirtualnym portfelu dywidendowym jest nisko wyceniana więc kursy wiele nie spadną jak odwołają dywidendę. Kolejna sprawa to czy się łaszę ? Pewnie tak, od wielu lat w okresie dywidend robię takie zagrywki i dobrze na tym wychodzę. Zauważ co wczoraj się działo z Unimotem, informacja o 9,5% dywidendzie podbiła kurs o 12%, ja mam Pcm i Altus których dywidenda wyniesie ponad 12% więc jest realny nawet 20% wzrost kursu. Kwestia miesiąca i będziemy mądrzejsi.

Co do Telestrady (nie mam jej obecnie w realnym portfelu ale czekam na kupno na niższych poziomach) to patrząc na generowaną gotówkę i osiąganą gotówkę to akcje powinny być minimum 50% wyżej wyceniane gdyż realnie mogą co roku 20% dywidendę wyplacać. Płynność w przypadku tej spółki zupełnie mi nie przeszkadza.

Getback, chyba odbija… W poniedziałek powinno zacząć się uspokajać

Tylko jesli QRS lub GBK pusci komunikat ze obligacje GETBACK 13042018 zostały wykupione.

Brak informacji ja odczytuje jako brak wykupu.

Kto miałby komunikować o wykupie ? Dla Getbacka 10 mln to mala kwota i takich nie komunikują. O tym się dowiemy gdzieś w formie plotki lub nie potwierdzonej informacji, oficjalnego komunikatu raczej nie będzie.

10 mln to tylko kwota jaka ma QRS,nie wiadomo ile natomiast wynosi cala emisja z wykupem tego dnia. Zakładam ze znacznie wiecej. Pozostaje czekać na raport roczny

Abc Data w 2016r nie wypłaciła dywidenda a miała około 17mln zysku…Może być tak że za ten rok wypłacą 100% z zysku netto czyli wychodzi jakieś 15mln pln przeznaczą na dywidendę….

Tylko pamiętaj że płacili w grudniu zaliczkę z zysku za 2017 w wysokości 8 groszy, ja zakładam że mogą jeszcze 10 groszy wypłacić teraz dywidendy (stopa 5%).

Proszę o przyglądnięcie się spółce Projprzem. Podstawą do analizy jest wpis na blogu longterm: https://longterm.pl/Projprzem-Analiza-Spolki.html

Nie miałem jeszcze okazji przyglądnąć się dokładniej, ale wygląda interesująco.

Arkadiusz

Znalazłem wpis na temat GK Immobile z grudnia. Wszystko jasne, grupa GK Immobile jest bardzo podejrzana. Interesujące, że mają zawsze świetne rekomendacje u takich blogerów jak Rokicki czy Stopka.

Arkadiusz

Ja żadnych bloggerów nie krytykuję bo i do mnie można się przyczepić w wielu sprawach, jednak wpis w analizie "Obecność na konferencjach dla inwestorów indywidualnych takich jak "KsiążęcaStreet3" ale i prezentacje wynikowe na kanale "InwestorzyTV" powodują, że przekaz jest bardzo transparentny" świadczy że ta analiza nie jest bezstronna – "KsiążęcaStreet3" to prywatna inicjatywa Rokickiego.

Proszę o rozwinięcie swojej myśli, bo kontekstowo nie jest fer. Co to znaczy "Wszystko jasne, grupa GK Immobile jest bardzo podejrzana"? Dla tych mniej podejrzliwych zostawiam link do konferencji: https://www.youtube.com/watch?v=vAGFwHM2CzU Od 2 lat jestem na każdym spotkaniu GK Immobile i Projprzemu. Nie zauważyłem osób podejrzanych, a ich (Zarządów) przejrzystość jest wręcz bezcenna. Jeśli chcesz oszczędzać/inwestować na emeryturę to tu jest właśnie idealne miejsce.

Atlasest doszedł do linii oporu. Ciekawe czy się odbije czy przebije. Ja już się ewakuowałem.

mn

oby przebił bo jeszcze trzymam… ;)

Quercus już się nieźle sparzył na Getbacku ,akcje dołują…a może by podkupić?

BBB

a niektóre serie obligacji Getback już po prawie 50%…

:large

:large

grubo…

Jak dla mnie to jest koniec Getbacka. Kto teraz kupi od nich jakiekolwiek obligacje? Nie ma nawet małego światełka w tunelu, ba ten tunel jest zamknięty z każdej strony a Getback jest w środku.

trup

Niech mnie dalej wysmiewaja…Wtopili wszyscy. Dlaczego Quercus dzisiaj tak traci…? Jezzcze w tle jest Altus, ale oni maja tak duze aktywa, ze nie dostana po czterech literach.

Nieuk.

A na jakiej podstawie twierdzisz że Altus wtopił ?

Według wszędzie dostępnych informacji Altus nie miał obligacji ani akcji Getbacka.

Altus mial obligi Gtb. Nie bede ujawnial zrodel, bo chroni mnie tajemnica dziennikarska. Dodam tylko tyle, ze wszyscy zarobili, tak samo jak utopili…

Nieuk

Nieuk.

Tu masz wyszczególnione kto miał obligacje Getbacka

https://www.analizy.pl/fundusze/wiadomosci/23615/sprawa-getback-a-fundusze.html

Dane są koniec czerwca więc nie można wykluczyć że później kupili ale twardych danych nie ma.

Napisałem do Altusa z pytaniem czy mieli obligacje Getbacka, jak dadzą jakąś odpowiedź (pewnie dopiero w poniedziałek) to napiszę na blogu.

Hej,

jak myślisz Skarbiec też mógł coś nabyć?

Pozdro

Apach

Altus nie ma obligacji Getbacka a czy Skarbiec ma to możesz napisać do Skarbca emaila o podobnej treści co ja pisałem (jak dostaniesz odpowiedź to napisz na blogu bo koło wakacji myślę o kupnie akcji Skarbca)

Nieuk zabieraj się stąd pajacu bo już mi zaczynasz na nerwach grać. Wprowadzasz niepotrzebny szum i jeszcze podajesz niewiarygodne informacje. Nikt cię tu nie chce. Po twoich wpisach wnioskuje że masz jakieś zaburzenia osobowości.

Spokojnie, nieuk napisał że mieli a nie mają więc mógł mieć rację. Zresztą jak wiemy to Getback kupił formę EGB od funduszy Altusa więc jakieś powiązania/kontakty mogli mieć. Chyba że Altus wiedział że Egb był nic nie warty (mnie dziwiła wysoka cena sprzedaży) i dlatego nie chciał kupować obligacji Getbacka.

Trzeba przyznać że rynek jest mocno powiązany ze sobą, jedna firma jak ma problemy to cierpią na tym miliony (i tak może być że miliony osob stracą na Getbacku).

Hej,

skontaktuje się w tej sprawie z z działem "Relacje inwestorskie i PR" w poniedziałek i odpisze jak się coś dowiem. Ta GPW daje coraz bardziej popalić, nie ukrywam.

Pozdro

Apach

Hej,

co do Skarbca i obligacji Getback, można spać spokojnie.

https://obligacje.pl/pl/obligacja/EGB0618

Pozdro

Apach

Z dzisiejszej gazety parkiet

ABC Data przekroczyła prognozę wyników finansowych na 2017 r.

Dystrybutor IT mile zaskoczył wstępnymi wynikami za 2017 r. Akcje mocno drożeją.

Wyniki finansowe są efektem współpracy całego zespołu począwszy od analizy i przewidywania sytuacji rynkowej, odpowiedniej koncentracji na kluczowych obszarach działalności, a także rzetelnej realizacji wyników przez cały rok. Przekroczyliśmy prognozę o 23 proc. w porównaniu do skorygowanego zysku netto oraz o 16 proc. wobec uzyskanego zysku EBITDA. Mam nadzieję, że pozytywnie zaskoczyliśmy osoby oceniające ubiegłoroczną prognozę finansową zarządu jako zbyt ambitną – mówi, cytowana w komunikacie, Ilona Weiss, prezes ABC Daty. Dodaje, spółka utrzymała jedną z najwyższych marż na światowym rynku dystrybucji IT.

Jest też artykuł o Getbacku i Quercus gdyż dzisiaj zapadają obligacje na 10 mln oprocentowane 9% które kupił Quercus. Kurs dzisiaj Quercusa spada 6% (najniżej od wielu lat jak nie w historii) i wygląda to tak jakby miało nie być wykupu.

Jak dzisiaj nie wykupią tych obligacji to w poniedziałek 3 z przodu.

trup

Ktoś tu o czymś wie. Oby ta 3 z przodu jeszcze dziś nie zagościła na kursie. Tutaj już strasznie śmierdzi.

trup

Na Atlasest. dziś znowu mocne wzrosty +16% i wzmożone obroty. Ciekawe czy 1,35 będzie testowane.

mn

Właśnie o tym miałem napisać, wczoraj pytałeś czy zamierzam wchodzić w okolicach 1zł i jak widać można było zaryzykować bo już byłby dwucyfrowy zysk.

Oczywiście zdania nie zmieniam i popatrzę sobie z boku :-)

Odnośnie jeszcze branży wierzytelności ciekawostka. Best wczoraj podał informacje za 1 kwartał i okazuje się że nie nabył żadnych nowych pakietów wierzytelności przez cały kwartał. Przypomnę też że Kruk też w pierwszym kwartale znacznie mniej nabył wierzytelności bo 40% mniej r/r. Pytanie czy to jednak Getback zbiera czy jakiś nowy gracz na rynku, a może banki mniej wystawiają do sprzedaży pakietów (jest opcja że są też za drogie obecnie ceny i windykatorzy nie chcą ich kupować)?

a może chodzi o nowe prawo i skrócenie czasu przedawnienia długów, przestali skupować długi powyżej 6 lat, stąd słabsze dane o nabywanych pakietach

Krzysiek

Z 25% na plusie na getbacku zrobilo mi sie -25%… co tam sie dzieje? emisja za 5zl nie ma zadnego sensu

Asbis mnie zaskoczył bo byłem sceptyczny w związku z sytuacją na wschodzie a dziś ktoś agresywnie bierze Datę i Asbisa, ale myślę, że na Asbisie robi błąd. Getback myślę, że ma 50% szans na pozyskanie finansowania. Jak nie pozyska to tak jak nik kolegi. aleks

Wyniki Asbisa za 1 kwartał 2018 będą świetne tak jak pisałem, kilkaset % wyższe r/r. Co do sytuacji w Rosji o której napisałem posta to zobaczymy jak się rozwinie, na razie się uspokoiło i waluty z giełdą odbijają chociaż jeszcze 7-8% są niżej niż 10 dni temu.

Ja w żadne bankructwa Getbacka nie wierze bo wystarczy że sprzedadzą część nabytych pakietów wierzytelności i po problemie, ale wszystko wskazuje że z dynamicznej spółki jeszcze 3 miesiące temu może się zmienić w dryfującą spółkę z płaskimi wynikami na poziomie pewnie 100 mln. W przeciągu 2 tygodni prawdopodobnie będzie mądrzejsi i poznamy część niewiadomych.

oczywiście, że mogą sprzedać pakiety i w ten sposób uratować sytuację…

ale pomyśl… kto im w przyszłości kupi jakieś obligacje/akcje ???

kto im sfinansuje przyszłość???

na obecna chwilę baaardzo czarno to widzę…

Może główny akcjonariusz? Może Ci inwestorzy którzy mają drzwiami i oknami walić do firmy ? A może faktycznie nie jest źle w firmie a tylko inwestorzy w przesadną panikę popadli i jak pojawią się twarde dane to wszystko wróci do normy? Sporo tego może :-)

ale by była akcja jakby główny akcjonariusz…

1) dołował i powoli skupował akcje z giełdy…

2) objął w 100% akcje nowych emisji….

3) wycofał spółkę z giełdy…

Drugi dzień spekulacyjnie na GetBack, niestety jak się okazuje za wcześnie, średnia 5,61. 50% zakupu zrealizowane, Stop loss 15% ale kalkulacja ryzyka do szansy z dużą przewaga szansy. Dzisiaj dokupiłem poniżej 5 i to uważam za poziom związany z ceną emisji co powinno go stabilizować. Cel walne 17-tego lub wyniki roczne 2017

kurde…

ja tam się boję spekulować na getbacku…

przy takiej zmienności może łatwo łapki poucinać…

Jeżeli nie wiecie czym ta spółka wkrótce będzie, to spójrzcie na mój nick. Oszczędźcie sobie nerwów i nie traćcie kasy. Pozdrawiam.

trup

Co tak wysoko dzisiaj Abcdata się otworzyła?

BBB

ABC Data wczorajszymi szacunkami zysku potwierdziła ogromny potencjał które w niej drzemie. Chodzi głównie o osiągane marże, skupiła się na rentowności kosztem wolumenów i dobrze na tym wychodzi. Widać że w dużej mierze może to być zasługa Xiaomi, które mocno zdobywa rynek i mają dobre marże na ich sprzedaży, wejście od kwietnia ze sprzedażą do Biedronek to może być strzałem w dziesiątkę.

Dzisiaj drugą gwiazdą jest Asbis który rośnie 8%, tutaj niestety mam ból bo dwa dni temu odrobinę się na nim skróciłem a szkoda. W przypadku Asbis technicy powinni się teraz dołączać bo kurs wybił na sporych obrotach 3,60 zł a mocny sygnał kupna.

jest komunikat ze Kania wykupil 17000obligacji w dniu dzisiejszym

Dzisiaj zastanawiałem się nad wynikami Kani jakie mogą być za 1 kw, baza to 10 mln i gdyby nie spore koszty finansowe które mogli mieć (premia za przekroczenie wskaźników i pewnie spore prowizje za uruchomienie nowego długu) to zyski mogłyby wynieść ze 20 mln, a tak szacuję że wyniosły z 16 mln (60% więcej r/r). Najważniejsze w wynikach będą przepływy operacyjne, jak będą w okolicach zysku to super.

30 kwietnia sie przekonamy wiec juz niedlugo, zastanawiajace sa teraz spadki kani

Prezes, zamierzasz wrócić na Atlasest gdyby cena zeszła poniżej złotówki?

mn

Na chwilę obecną nie wracam, sprzedając po 95 groszy ostatnio zrobiłem to m.in. że nie lubię gdy ktoś mnie wodzi za nos i bawi się kursem. Ewidentnie tak było na Atlasie, jak pamiętasz pewnie gdy kurs spadł na 88 groszy na straszaków za kilkaset tysięcy akcji stało na sprzedaży. Mój obecny portfel rzeczywisty to tylko spółki dywidendowe i na razie nie chcę tego zmieniać bo muszę szanować kasę (chociaż na razie bardzo słabo się zachowują te spółki dywidendowe).

Wali się cena nowej emisji Getback. 10 zł to już między bajki można chyba włożyć.Realna jest bliższa aktualnej wycenie rynkowej czyli 5 zł. Jest to cena w interesie obejmujących nowa emisję. Raczej trudno bedzie uplasować ja na polskim rynku ze względu na brak zaufania. Trudno wyobrazic sobie ze jeden fundusz wychodzi z ogromnego pakietu na takich stratach a inne po sąsiedzu wchodzą. Pytanie gdzie jest dno …

Ja zacząłem kupować spekulacyjnie. Załozyłem że 5 zł bedzie cena emisyjna

Tez mi sie tak wydaje…Cytujac Abris: "po cenie rynkowej". Buczek chcial obnizyc procent z obligow. Wniosek: niezle umoczyli wszystkich.

Nieuk.

Dla mnie już nie ma fundamentów w Getbacku i w rzeczywistym portfelu w niego już nie wchodzę (chyba że spekulacyjnie krótkotrwałe zagranie jak będą pozytywne informacje). Jak ogłosili emisję to chcieli pozyskać 1 mld zł, miała być kolejka chętnych inwestorów którzy chcą miliardy gotówki zainwestować. Dzięki temu 1 mld miała być połowa spłacona drogich obligacji a część na kolejne zakupy pakietów, i co teraz mamy ? Jeśli emisja będzie po 5zł i wszystkie akcje zostaną objęte to pozyskają tylko 350 mln a taka kwota to w zasadzie na "waciki" wystarczy, załatają bieżące dziury i uspokoją tylko krótkotrwale sytuację. Przy 5 zł kapitalizacja firmy będzie 850 mln i czy to dużo czy mało to nie mam pojęcia dlatego że zupełnie nie wiadomo jak mogą ich wyniki wyglądać. Gdyby rekomendacje z przed 3 miesięcy się potwierdziły z 350 mln zysku netto w tym roku to wówczas wycena jest niska, ale gdyby faktycznie źle było a Getback zarobi 100 mln (albo i mniej) to wówczas i 5 zł to drogo.

Ja z jakimkolwiek ruchem czekam na informacje o objęciu akcji, cenie emisyjnej i wynikach rocznych.

Wreszcie sie zgadzamy hehe:) Nie lubie agorantow i bucow. Jakbym mial jakakolwiek alokacje w tej spolce-wywalalbym je PKC po analizie wywiadu. Spolka, ktora potrzebuje kroplowki finansowej w "starciu" z buta prezesa. Dla mnie to masakra.

Ps. Moze Kruk bedzie windykowal GTB hebe. Obie spolki pochodza z Breslau.

Nieuk.

Prezesie,

Trzeba czytac didaskalia:

1. Instytucje zmniejszaja zaangazowanie

2. Prezes – delikatnie mowiac niezbyt empatyczny…

3. Szukaja inwestorow do objecia akcji poza granicami

4. Czas plynie…

5. Skoro jest tak dobrze, to czemu jest tak zle…

6. Nawet zdechly kot sie odbija a tu nawet tego nie ma…

Nieuk.

ING zmniejszylo zaangazowanie w Getbacku. A wiecie przeciez, gdzie Buczek pracowal wczesniej… Po tym agresywnym i beszczelnym wywiadzie CEO Gtb spodziewalbym sie odwrotu instytucji od tej spolki…Ale to tylko spekulacje. Troche zaczyna mi "pachniec" upadloscia tej spolki…

Nieuk.

Prezesie, po sprzedaży przez fundusz akcji getbacka, nie będzie kolejnego przełożenia walnego zgromadzenia?

Mirek

Ostatnie walne chyba m.in. przesunęli bo duża wymiana była akcjonariatu i możliwe że fundy które były na walnym mogły już nie mieć akcji Getbacka. Wygląda na to że dzisiejszy spadek wynika z informacji o zmniejszeniu akcji przez OFE ale jak bym z tego dramatu nie robił, oni prawdopodobnie obejmą akcje nowej emisji i mogą mieć faktycznie więcej akcji niż miesiąc temu.

Ja jeszcze siedzę w Aviaaml małym pakietem w celach naukowych, bo to dobry przypadek testowy w celu zobaczenia co się stanie po ściągnięciu spółki z giełdy.

Zacząłem się zastanawiać nad jedną rzeczą. Może ktoś z czytających bloga ma jakąś wiedzę na ten temat. Mianowicie po ogłoszeniu wezwania SEB ESTONIA kupił 9,24% od ALH Aircraft Leasing Holdings Ltd., bez informowania o tym (przynajmniej taką liczbą akcji dysponował na walnym). SEB ESTONIA nie ma w porozumieniu akcjonariuszy, które ogłosiło wezwanie, a teraz są komunikaty, że porozumienie osiągnęło ponad 96%. Ktoś jest w stanie wyjaśnić co tu się zadziało?

Brak informacji o zejściu to jest temat gdy ogłoszone zostało wezwanie, wówczas była informacja o nabyciu a nie było o zbyciu – wtedy zakładaliśmy że to OFE NN sprzedało akcje a okazuje się że SEB. Wygląda na to że ktoś zapomniał podać komunikat o sprzedaży akcji (przynajmniej tak to wygląda).

E-system może będzie wysoka dywidenda

Dlaczego Kania aż tak bardzo leci w dół?

No właśnie czemu Kania leci ? Nie wiem, widocznie część graczy wychodzi z niej. Powodów fundamentalnych nie widzę, gorzej już nie powinno być a może być tylko lepiej.

Prezesie co myslisz o spolce Ekopol?

Nic specjalnego w tej spółce nie widzę. Zajmują się kilkoma biznesami ale kokosów z tego nie ma. Kurs sporo wzrósł w tym roku i w mojej ocenie jak na obecne realia newconnect jest on obecnie właściwie (nawet wysoko) wyceniany. Wydaje się obecna wycena wynika z faktu iż inwestorzy widzą szanse na poprawę wyników dzięki ich produktowi który sprzedają w różnych firmach czy gminach czyli "Innowacyjne przedsiębiorstwo". W ostatnim miesiącu zakończyli kilkanaście takich wdrożeń, przychód miesięczny z tego co widać to średnio jakieś 40.000 netto czyli nawet z milion przychodów rocznie będzie z tego tytułu (nie znam kosztów ale pewnie niezbyt duże). Sam jestem ciekawy jakie będą przyszłe wyniki, szczególnie 2 kwartału gdy wdrożonych programów będzie już sporo.

Mam wrażenie, że spółka idzie w dobrym kierunku jesli chodzi o finansowanie (nie mam wiedzy jak odczytywać info o Obligacjach i implikacji tych działań, ale, jedne skupili, drugie wyemitowali. Pytanie jak takie działanie maja wpływ na kondycje firmy. Pozytywne czy neutralne).Jeśli to uciszy kwestie dlugoterminowego finansowania, to wg mnie OK. Jeśli uporają się dodatkowo z wyprostowaniem spraw z SS to tez odczytuje to pozytywnie. Najbliższy raport w maju pokaże jak odbiera ruchy firmy i jej kondycje rynek. To chyba bedzie też kluczowy moment na decyzje po mojej stronie (choć trzymam kciuki, ze jednak bedzie na + )

Dziekuje Prezes za wypowiedz o BAHu

11 bit – jest moc

muzyk

QUB – jest moc – ponieważ jutro premiera 'PIRATES: ALL ABOARD'

Tak naprawdę w wielu spółkach tej branży jest moc.

Odnosnie BAHu, nie uwazacie ze pomimo dobrych wynikow I ogloszenia dywidendy jest dziwnie maly popyt? czym to moze byc spowodowane

Obecna cena BAH może się utrzymywać dłuższy czas, dywidenda na poziomie 10% jest wysoka ale nie jakoś nadzwyczajnie wysoka więc może w okolice 10 zł kurs wzrośnie jak już będzie dzień dywidendy. Czy kurs może wyżej urosnąć to trudno powiedzieć, na pewno będzie to zależało od wyników a te trudniej oszacować. Jak wiesz dwa biura maklerskie raczej płaskie w tym roku widzą, ja uważam że będą wyższe co można wnioskować po mocnej sprzedaży w 1 kwartale. Ciężko określić jakie koszty mogą być rozbudowy salonów które obecnie robią, pewnie to będzie kilka milionów i to może odbije się na wynikach.

Jest jeszcze jeden aspekt o którym nie było wspominane na blogu a czytelnik bloga napisał mi na emaila. Podobno (traktuję to na razie w formie plotki) producenci Land Rovera chcą sami prowadzić sprzedaż samochodów w Polsce co oznaczałoby wypowiedzenie umowy z BAH. Gdyby tak się stało to w zasadzie BAH nie byłby dużo warty (spadek 30-40% jest wówczas murowany). Oczywiście takie umowy są rozwiązywane z wypowiedzeniem 2 letnim więc to jest proces dosyć długotrwały. Jest też opcja że wybudowanie własnej sieci sprzedaży kosztuje pewnie 100 milionów (może i więcej) i łatwiej byłoby Land Roverowi przejąć taki BAH nawet za 400-500 mln ze zbudowaną już siecią sprzedaży.

Ja to traktuję na razie jako plotka i bujda, nic nie zmieniam w portfelu, jednak trzeba zawsze trzeba pamiętać że taka sytuacja może się wydarzyć.

Dobre i 3% dywidendy a reszta na rozwój.

Co do GLG to później zerknę i coś napiszę.

Akcjonariusze CDRL zdecydują 9 maja o wypłacie 1 zł dywidendy na akcję

Pzdr Rekinek

Prezesie co sadzisz o GLGPharma, wspominalem o niej jakis czas temu w jednym z komentarzy.

1. PDM rekomenduje kupuj z cena 6.48 (jestem od okolic 2.40). Ale to efek MIFID i tego ze niebankowe/niezalezne domy maklerskie beda wydawaly rekomendacje zeby utrzymac sie na rynku (czyli czesto platne);

2. Otrzymali wczoraj pozytywna opinie Komisji Bioetycznej dotyczącej badania klinicznego w ramach projektu TNBC.

3. Wskaznikowo wyglada to dosc slabo: https://www.biznesradar.pl/wskazniki-wartosci-rynkowej/GLG-PHARMA

Arek

Niezbyt wiele mogę napisać Ci na temat tej spółki, jest to kolejna gdzie kupujemy marzenia i ja tego nie "kupuję". Nigdy nie zrozumiem jak można kupować akcje spółki która jeszcze nic nie zrobiła, od lat ma 0 przychodów i same spore koszty a ma tylko szanse coś zrobić może za 2 lata. Ktoś moim zdaniem zwariował, poszła wysoka rekomendacja a inwestorzy kurs podbijają o 50% w tydzień, przecież to nie jest w żaden sposób nie jest uzasadnione.

Cytując z rekomendacji ""Wyceniamy GLG Pharma ściśle przez pryzmat potencjału komercyjnego dla dwóch równolegle rozwijanych przez spółkę formulacji. Nasza metodologia wyceny wskazuje, że bieżąca wartość netto projektu GLG – 801 wynosi ok. 35 mln zł, z kolei wartość formulacji GLG – 805 szacujemy na ok. 26 mln zł. Oznacza to waluację przedsiębiorstwa GLG na poziomie 57,1 mln zł (po uwzględnieniu potrzeb kapitałowych), co implikuje cenę docelową akcji spółki na poziomie 6,48 zł i tym samym bardzo duży (ponad 180 proc.) potencjał wzrostu wartości" – napisano w raporcie."

Jak widać analitycy oszacowali wartość tych projektów na 57 mln , a to wcale nie tak dużo, ponadto jeśli one wejdą w życie to co dalej ze spółką, czy będzie dalej nowe leki tworzyć itd.

Jak dla mnie to jest tylko i wyłącznie spekulacja.

Prezes, dzięki za szybką reakcję. Teraz pytanie czy to odbicie filtrować przez AT czy ma podłoże fundamentalne, czyli urealnienie ceny w stosunku do wartości aktywów i potencjalnych wyników za 1 kwartał (przychody ze sprzedaży ponad 100 apartamentów przy Krasińskiego) czy czeka nas jakieś ważne info (spekulacje o wezwaniu). Jest ciekawie.

mn

Super, dzięki! Zakładam, że jeśli od wczoraj zaczęło się zbieranie na rynku to będzie ono interwałowe, czyli oczekiwanie aż zapełni się arkusz na S, a póżniej połykanie go. Tak to wczoraj wyglądało do czasu zawieszenia na widłach. Zobaczymy jak będzie dzisiaj. W free float jest niespełna 10 mln akcji, więc większe skupowanie z rynku musiałoby wyciągnąć kurs wysoko. Co będzie, zobaczymy.

mn

Na gpwatak.pl w shoutboxie michal krótko odpisał więc możesz zerknąć, na kupno jak dla niego jest za późno a potencjalny wzrost na chwilę obecną to 1,35.

Atlas Estates – 1,45 :)

Lepiej mi nic nie pisz, uciekło już mi 50% i jak to niektórzy kubią pisac wyleszczony zostałem :-)

Atlas dziś zaczyna z mocną zielenią, nawet + 11%. Obroty znów duże się zapowiadają. Ma ktoś możliwość sprawdzenia jak to wygląda od strony AT ? Spółka była w permanentnym trendzie spadkowym od debiutu. Ciekawi mnie gdzie znajdują się sygnały przełamania trendu.

mn

Zapytam na gpwatak, może coś odpiszą.

Zastanawialem sie, czy Livechat zrobi drugie podejscie do Seleny Gomez. Chyba sie uda…Myslalem, ze trzeba bedzie zakryc twarz jak Sia…i sluchac "never give up". Jednak chyba na to wychodzi, ze podchody do Seleny sie udaly a w tle bedzie mozna sluchac Sie, ktora jest genialna.

Dobrej nocki.

Nieuk

Ja już nawet aviaaml wyrzuciłem z obserwowanych i nie zerkam na notowania. Zastanawia mnie czy może być teraz przymusowy skup, przekroczyli 95% więc pewnie mogą to zrobić. Pytanie czy prawo Litewskie to dopuszcza.

Prezesie, a czy Seko dalej obserwujesz, w kontekście dokupienia do wirtulanego portfela? Już 17-04 WZA ws podziału zysku, a przed nami 8 maja są wyniki za I-szy kwartał, który jak sądzę, będzie sporo lepszy r/r. Przy jakich ewentualnie poziomach planusze dokupić? Pozdrawiam Łukasz_S

Seko jest obecnie moją trzecią największą pozycją w portfelu dlatego więcej nie planuję kupować, poczekam na dywidendę i wyniki. W portfelu fundamentalnym zostało mi tylko 30% gotówki a mam na oku kilka spółek więc muszę rozsądnie zarządzać pozycjami.

Z Aviaaml skupili większość akcji. FF został na poziomie 3,7%.

Czyli zrobili co chcieli.

i jeszcze kwestia FF – na Warimpex ok. 40%, Atlasest 8%, podobnie niski Orco ledwie 2,6%. Moim zdaniem może tu być właśnie jak na kursie ostatniej z tych spółek, który urósł w ciągu kilku sesji o 120% po odwieszeniu. Przy tak małych ff nie jest to wielce trudne jeśli ktoś będzie chciał urealnić kurs.

mn

Znikome obroty? Najwyższe w historii spółki poza dniem debiutu. gdyby nie widłowy to na Atlasest mogłoby być dzisiaj dużo więcej. Jaki może być powód tego ruchu?

Warimpex znacznie wyżej jest wyceniany.

mn

Dla mnie przyzwoity obrot, to ok. 1 mln zl patrzac na nasza bananowke. Jednakze na obroty trzeba patrzec parytetowo. Atlas-swietna spolka do spekulacji. Tylko powinna byc notowana na NC. To jest moje zdanie. Jak ktos dostanie baty, to powinien miec pretensje sam do siebie. Ja mialem. Jednak GPW i KNF, i ich dzialania sie zmieniaja. Jest powolne katharsis NC. Ja to rozumialem jako inkubator przedsiebiorczosci a okazalo sie potencjalna pralnia brudnych pieniedzy. W ciagu dwoch miesiacy GPW wykluczyla z obrotu ok. 20 spolek. Bravo.

Nieuk.

Pisalem kiedys, ze ta spolka byla (moze jest notowana) na "malej gieldzie" w Londynie. Przynajmniej w dniu debiutu. Gratuluje zyskow, ale trzeba miec w tle znikome obroty. Najlepsza (ktora dala najwiecej zarobic) spolka byl austriacki Immoeast. Moim zdaniem to byla troszku srednio legalna dzialalnosc. Byla tez chyba czesko-francuska Orco, ktora stoi za Zlota44. Z tych "szemranych" spolek-moim zdaniem najciekawszy jest Warimpex.

A po co szukac daleko. Mamy swietne spolki z rodzimym kapitalem: Echo i LC Corp. Cudze chwalicie, swego nie znacie.

Pozdrawiam,

Nieuk.

Co do ATLASest:

Dokładane są bezkrytycznie zlecenia kupna, co świadczy o tym, że ktoś chce desperacko kupić. Zakładam, że dziś się już kurs nie otworzy, bo TKO dość wysoko.

Albo jakieś info jest w drodze (wezwanie, Millenium?) albo zaczął się czas urealniania poziom kursu do wartości aktywów spółki i zaczęło się zbieranie. Sprawdziłem obroty – są dziś najwyższe od bodajże 5 lat. O czymś to świadczy…

mn

5 dni temu były wyższe a nie 5 lat

Mocne branie na Atlasest. przy dość dużych obrotach. Kto wie czy to nie akcja jak w styczniu z wybiciem na 1,7 zł. Tyle że obroty znacznie większe i wciąż dokładane na K. Może więc jednak wezwanie?

mn

No dzisiaj już jest 20% w górę. Prezes miał jednak świetny pomysł, żeby kupić te akcje (spekulacyjnie) i poczekać aż cena ostro wzrośnie (co udało mu się przewidzieć), tylko że sprzedał za wcześnie. Na atlasie wcześniej ktoś sztucznie zawyżał kurs, to znaczy były cały czas transakcje podbijające o jedną akcję, po to żeby kurs na wykresie wyglądał na wyższy niż był w rzeczywistości. Pozdr.

Zaraz będzie 30% w górę, cierpliwość w inwestowaniu to jednak ważna zaleta, ja niestety jeśli wchodzę w spółkę lekko spekulacyjnie to mam wtedy zbyt dużego stresa i nie potrafię utrzymać pozycji.

Nie wiem czy widzieliście że w ostatnich dniach ostre są zawirowania na giełdzie w Rosji i na walucie, eur/rub osłabił się o 10% w tydzień. Jeśli będzie to trwalsze zawirowanie w Rosji i kurs waluty dalej się osłabi nie będzie to korzystne dla Asbisa gdyż większość sprzedaży na tamtym rynku robi. Ponadto nagłe osłabienie waluty nigdy nie jest korzystne. Trzeba brac to pod uwagę ale dopiero może być to widoczne w wynikach za 2 kw 2018.

Z drugiej strony natomiast osłabienie rubla może pozytywnie wpłynąć na wyniki IRL bo energia jest głównie importowana z Rosji i jak słabszy rubel a droższe eur to taniej trzeba zapłacić.

Snkcje Trumpa wpływają też jednak na pozbywanie się przez inwestorów spółek rosyjskich zwłaszcza tych z sektora energetycznego. To będzie mieć moim zdaniem także wpływ na cenę tych akcji.

http://www.rmf24.pl/fakty/swiat/news-rosja-panika-na-gieldzie-po-nowych-sankcjach-usa,nId,2567323

Tutaj więcej o wpływie sankcji:

https://www.bankier.pl/wiadomosc/Sankcje-USA-uderzyly-w-Rosje-Gielda-i-rubel-w-dol-7582217.html

A tu ciekawostka. Czytajac didaskalia "pachnie" mi sztucznym konfliktem miedzy posiadaczami obligacji Getback. Ten konflikt Buczka i CEO Getbacka tez moze byc sztuczny. Co do odbicia Getbacku…no kiedys musial (vide Twoj portfel). Moim zdaniem to jest wszystko grubymi nicmi szyte. Jednak spekulacyjnie zrazilem sie do tej spolki po Twojej bardzo dobrej analizie wywiadu z prezesem GTB. Co bedzie, czas pokaze. Zycze Wszystkim powodzenia, bo wtedy beda wieksze obroty na GPW.

Pozdrawiam,

Nieuk

Prezesie!

Czy nie czas już na kupno Lentexu? Tania spółka,dobre wskaźniki, w lipcu dywidenda 7,5%.

Pozdrawiam-Marek

30.10. Lentex – od mojego ostrzegawczego wpisu w czerwcu kurs spadł 20% (5% to odcięcie dywidendy) więc kto posłuchał to nie stracił. Ja bym nie spieszył się z zakupami bo trend jest spadkowy a co ważniejsze to wyniki 3 kw 2016 były powiększone jednorazowymi przychodami 25 mln i baza jest mocno zawyżona. Do tego trzeba pamiętać że mocny złoty im negatywnie będzie wpływał na wyniki a amortyzacja ukończonej inwestycji będzie mocno zaniżała zysk w przyszłych okresach. Oczywiście wydaje się że warto obserwować firmę gdyż ukończona inwestycja może w dłuższym terminie poprawić marże i przychody firmy a charakter dywidendowy spółki zmniejsza odrobinę ryzyko. Do wyników sugeruję nie kupować.

Kilka razy pisałem o Lenteksie ostrzegająco i kurs dużo jest niżej (pewnie już ze 30%). Na chwilę obecną nie widzę sensu jeszcze kupować akcji, trend jest spadkowy, wyniki co kwartał gorsze a wycena c/z 11 nie jest szczególnie atrakcyjna. Wydaje mi się dopóki nie będzie poprawy wyników (przychodów i zysku) w którymś kwartale to nie ma sensu kupować akcji. Gdy wyniki zaczną się poprawiać to wtedy trzeba je dobrze przeanalizować i dopiero ewentualnie o kupnie myśleć.

Ciekawostka odnośnie Getbacka – Kruk poinformował iż nabył w 1 kw 2018 nowych wierzytelności tylko za 125 mln (-41% r/r) to bardzo mało i może świadczyć że jednak Getback nadal skupował większość pakietów. Plotkarze jak Kruk podawał ostatnio że nabywał nowe wierzytelności wieszczyli że Getback nic nie skupuje a Kruk tak, jednak nie ma to potwierdzenia w liczbach. Co ciekawe kurs Getbacku od razu rośnie dodatkowe 7% (łącznie 10%).

Prezesie, a czytałeś całość komunikatu?

"Informacja o wartości nakładów na wierzytelności nie uwzględnia informacji o wygranych w przetargach na portfele wierzytelności w Polsce o łącznej wartości nominalnej 728 mln zł, o których mowa była w raporcie bieżącym nr 10/2018 oraz raporcie bieżącym nr 12/2018."

Także PEŁEN obraz wygląda odrobinę inaczej…

Michał

Tak czytałem, on nic nie zmienia. Po pierwsze nie wiadomo kiedy będzie ta umowa podpisana i czy faktycznie kupią a po drugie 728 mln to jest nominał, faktycznie pewnie zapłacą w okolicach 100 mln (trzeba porównywać zawsze r/r a dane są jakie każdy widzi). Rynek raczej oczekiwał znacznie większych zakupów.

Generalnie dla akcjonariuszy Kruka informacja o cenach jest istotniejsza i tu jest bardzo źle (widać że Getback zepsuł rynek) bo średnia cena zakupu wyszła 21% nominału przy 5,60% rok wcześniej – skok ogromny (oczywiście nie znamy struktury tych wierzytelności ale słabo to wygląda). Spadek kursu 5,47% jest spory.

Jaki szum informacyjny? W kontekscie o tym, ze na gieldzie liczy sie kazda analiza-zobacz sobie, jak kompetetne osoby wypowiadaja sie na watku PLW. Szacun. Swieta Trojca GPW, to: CD Red, Jedenastka i Playway (pachnie Dolina Krzemowa). Nie ignorowalbym jednak Vivida, Bloobera, Cherry. No i z wielkim "bolem" to mowie, ale Farmy. Mamy bombe eksportowa. Amen.

Nieuk.

Prezesie,

Mam pytanie o spółki growe: CD Projekt (CDR),PlayWay SA (PLW), 11 bit (11B), Bloober Team SA (BLO).

Wiem, że niechętnie się tą branżą zajmujesz, ale czy wobec tego znasz może jakiegoś bloga gdzie ten temat jest w miarę dobrze podjęty?

Pozdrawiam,

Rafał

Nie znam takiej stronki, do tych inwestycji trzeba podchodzić z rozsądkiem a dlaczego to pewnie czytałeś. Na wszelkich forach (głównie bankiera) to jest tylko szum informacyjny i pełne zachwalanie więc trudno wyłuskać istotne wartości.

Autorzy bloga http://investjourney.pl/ inwestują między innymi w CDR i 11B, więc sporo jest na ich stronie analiz i tekstów na temat tych spółek.

Pozdrawiam

Gerard

Dzięki

Rafał, ciekawe wpisy możesz też znaleźć na forum StockWatch. ps. Prezes mam nadzieję, że się nie obraziłeś że wskazałem konkurencyjne miejsce w sieci. Pozdrawiam Łukasz_S

Na Atlasie jakieś harce się zaczynają. Wg mnie to wezwanie widać już na horyzoncie…

trup

I znowu za wcześnie Atlas sprzedałem ale kilku czytelników bloga miało chyba wyżej kupione więc może odrobią. To jest idealna spółka dla spekulantów, niska wycena, dobre zyski, wysoka amortyzacja, niezły bilans, niski ff. Ja trzymam kciuki dla tych co mają akcje, ja poobserwują tylko z boku :-)

Bardzo ladnie sie sesja zaczela dla BAH-u. Widac ze dywidenda robi swoje