dodano 1.12.2019 Enter Air – pomimo mocno niekorzystnych różnic kursowych wyniki na każdym poziomie rzis bardzo dobre link

dodano 1.12.2019 Enter Air – pomimo mocno niekorzystnych różnic kursowych wyniki na każdym poziomie rzis bardzo dobre link

Livechat – można by rzecz wreszcie firma pokazała wyniki na jakie je stać czyli bardzo dobre i wreszcie z dużym skokiem kw/kw, krótkie podsumowanie link

Cdrl – krótkie podsumowanie zaskakująco słabych operacyjnie wyników link

22.11.2019 Ferro – znacznie lepsze wyniki r/r i od moich oczekiwań, krótkie podsumowanie link

Delko – lepsze od oczekiwań wyniki, link

17.11.2019 – Asbis – omówienie świetnych wyników link

VRG (dawna Vistula) – zaskakująco słabe wyniki i krótkie ich omówienie link

Ambra – mocne wyniki i mocna firma, link do omówienia

Eurotel – wyniki za 3 kwartał bardzo dobre ale korekty za 1 i 2 kwartał wyglądają już gorzej, link do omówienia

IRL – gorsze wyniki od oczekiwań i r/r, kilka słów o wynikach link

Telestrada – wyniki zgodne z oczekiwaniami, link

Zaczął się 4 kwartał 2019 roku więc już właściwa pora aby zaprezentować moje oczekiwania (szacunki) odnośnie zysków jakie spółki znajdujące się w wirtualnych portfelach blogowych mogły osiągnąć w minionym kwartale. Szacunki dotyczą okresu 1.07.2019-30.09.2019 i dla większości firmy będzie to 3 kwartał ich roku obrotowego ale np. w przypadku Livechat będzie to 2 kwartał ich roku obrotowego a dla Ambry 1 kwartał.

Od razu zastrzegam iż nie jestem zawodowym analitykiem, nie mam uprawnień i odpowiednich narzędzi do profesjonalnej analizy dlatego to nie są żadne rekomendacje czy prognozy a tylko moje oczekiwania.

Oczekuję że wyniki za 3 kwartał będą bardziej przewidywalne (podobnie jak w 2 kwartale) a konkretnie chodzi mi o to iż MSSF 16 mocno nie zaskoczy bo trochę już wiadomo jak zmienia wyniki poszczególnych spółek.

Kwartał temu przewidywałem że gwiazdą wyników będzie IRL (to się potwierdziło) a obecnie raczej nie oczekuję że któraś spółka opublikuje „wybitne” wyniki. Raczej będą to porównywalne wyniki r/r, choć wzrost zysku powinny pokazać Cdrl, Ambra, Eurotel, Livechat i Vistula. Odrobinę gorzej może być w przypadku Asbis, Delko, a sporo gorzej w przypadku Enter Air (przez różnice kursowe) i Telestrady.

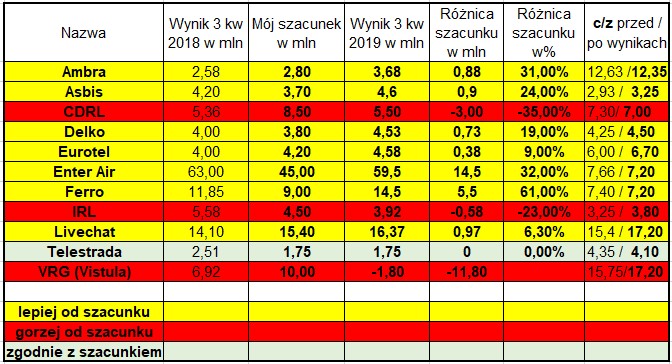

Ambra – w przypadku tej firmy stale oczekuję 10% wzrostu przychodów i zysku netto akcjonariuszy jednostki dominującej przy 2,58 mln zysku rok temu. Rok temu nie było jednorazowych przychodów/kosztów więc jest szansa że nie będzie negatywnych zaskoczeń.

Asbis – przychody możliwe że spadną o 15% r/r a zysk netto spadnie do 3,7 mln usd (o 12% r/r). Rok temu było 0,4 mln dodatnich różnic kursowych (teraz nie potrafię określić), wzrośnie marża ze sprzedaży ale zostanie zneutralizowana przez spadek przychodów.

Cdrl – przychody są znane (ok. 100 % wzrostu dzięki przejęciu Buslik i 10% wzroście w Polsce), jeśli chodzi o zysk netto to oczekuję blisko 60% wzrostu do 8,5 mln zł z 5,36 mln. Wpłyną na wzrost zysku dodatnie różnice kursowe (ok. 1,5 mln), rok temu był odpis ok. 2 mln netto, liczę że Buslik już coś także dołoży do wyniku.

Delko – przychody wzrosną ok. 20% r/r a zysk netto może spaść z 5% gdyż przejęte spółki mogą jeszcze generować straty a nie zyski.

Eurotel – salon iDream otwarty w 4 kwartale 2018 może wpłynąć na 15% wzrost przychodów. Marża ze sprzedaży może odrobinę spaść ale dodatkowe przychody z umowy z siecią komórkową oraz wyższy zysk ze spółki zależnej Soon Energy (OZE) sprawią że zysk netto wzrośnie o ok. 5% r/r (do 4,2 mln).

Enter Air – rok temu wykazał 63 mln zysku w tym 6,5 mln zysku z tytułu dodatnich różnic kursowych a obecnie oczekuję aż 35 mln straty z różnic kursowych (przeszacowanie zadłużenia walutowego). Oczekuję poprawy operacyjnej (na podstawowej działalności) o 13,5 mln czemu będą sprzyjać korzystniejszy kurs usd/pln i ceny ropy, szacuję że dodatkowy koszt wynajmu samolotów to ok. 5 mln, a pozytywny wpływ MSSF 16 dołoży 15 mln zysku netto. Razem oczekuję że wykażą 45 mln zysku netto czyli blisko 30% spadek r/r.

Ferro – wzrost przychodów o 10% r/r i spory 25% spadek zysku przez różnice kursowe (ok. 2,5 mln) związane z dużym umocnieniem dolara w minionym kwartale.

IRL – w zeszłym roku wysokie zyski były osiągnięte dzięki problemom konkurencji spowodowanymi gwałtownym wzrostem cen energii i w tym roku sytuacja raczej się nie powtórzy. Możliwy jest nawet 20% spadek zysku ale tego nie jestem pewien bo wyniki mogą być nieprzewidywalne.

Livechat – 3% wzrost bazy klientów, 2% wzrost kursu usd/pln w stosunku do poprzedniego kwartału oraz wzrost kosztów wynagrodzeń i amortyzacji sprawiły iż spółka zaraportuje 15,40 mln zysku czyli 9% wzrost zysku netto r/r.

Telestrada – wreszcie płaskie przychody ale nawet 30% spadek zysku netto r/r. Wpłynie na to podatek dochodowy którego nie było rok temu i wzrost kosztów wynagrodzeń.

Vistula – zysk ze sprzedaży wzrósł o 13 mln co mogło się przełożyć na 1,5 mln wyższego zysku netto. Do zeszłorocznego zysku netto należy tez dodać zysk Bytom (w grudniu wszedł w struktury grupy VRG) czyli 1,6 mln. Po zsumowaniu wszystkich pozycji oczekuję 10 mln zysku netto czyli ok. 30% wzrostu r/r w stosunku do osiągniętego zysku Vistuli (bez Bytomia), więcej tutaj.

Podane wyniki za 3 kw 2019 w większości pochodzą z serwisu biznesradar.pl a nie z raportów finansowych więc jest możliwość że mogą być błędne – tak jest np. w przypadku spółki Telestrada. Podawany zysk w tabeli Asbisu jest w USD a IRL w Euro.

Przypominam o koniecznym przeczytaniu zasad Wirtualnego Portfela Fundamentalnego link, wirtualnego portfela dywidendowego link oraz o ryzyku inwestycyjnym link zasady.

Na koniec tabela z szacunkami i ich realizacją za 2 kwartał 2019r. Jak widać poniżej blisko z szacunkami byłem w przypadku Asbis, Cdrl, Livechat, Delko i IRL. Największą pozytywną niespodzianką były wyniki Enter Air w przypadku której niedoszacowałem aż 23 mln zysku (80%). Rozczarowaniem były wyniki Fasing (wypadł już z portfela) oraz Telestrady (rzekomo ponieśli trochę jednorazowych kosztów). Muszę przyznać że było to jedno z moich najlepszych kwartalnych typowań, gdyż nie było aż tak dużych procentowych rozpiętości w szacunkach oraz nie było przypadków kiedy typowałem zysk a była strata kwartalna.

Przedstawione informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Analiza nie spełnia wymogów stawianym rekomendacjom w rozumieniu w/w ustawy. Zgodnie z powyższym autor nie ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne podejmowane na podstawie niniejszej analizy. Czytelnik musi być świadomy, że wyłącznie on ponosi odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych.

Zachęcam do odwiedzania forum bloga link, przeczytania pokazowego artykułu „Jak skutecznie zarabiać na giełdzie” link, do posta z historycznymi wynikami link oraz do subskrypcji nowych artykułów.

Uwaga – w związku z wprowadzeniem możliwości wsparcia bloga link, osoby wspierające w pierwszej kolejności otrzymywać będą analizy kolejnych spółek (będą też wiedziały wcześniej o kolejnej analizowanej spółce).