Jak zapewne większość czytelników bloga pamięta

link iż posiadam akcje akcje firmy

FAM która w lutym 2018 roku opuściła giełdę z powodu materializacji akcji (akcje są obecnie w formie papierowej „fizycznej”).

Z akcjami tymi zostałem z kilku względów m.in. niska wycena (c/z 2,55) w ostatnich dniach notowań akcji, duży potencjał do dynamicznego dalszego rozwoju firmy (przejęli w grudniu 2017 cynkownię w Opolu) oraz w „celach szkoleniowych” aby dokładnie poznać co się dzieje w firmie gdy nie jest notowana już na giełdzie. Oczywiście w każdym z tych przypadków byłem przekonany że zarząd i główny akcjonariusz firmy są uczciwi i zależy im na rozwoju firmy dla dobra wszystkich akcjonariuszy a czy tak jest to pozostawię bez komentarza, każdy rozsądny człowiek wyrobi sobie własny pogląd i opinię czytając poniższy tekst.

Przedstawię w skrócie chronologię wydarzeń żeby łatwo ocenić jak ten „dramat” przebiega/przebiegał.

16.05.2017 – pojawia się wezwanie na akcje po 4,20 zł gdy aktualny kurs rynkowy to 4,50 zł a wartość godziwa wg mnie i różnych inwestorów/osób/analityków to okolice nawet 6zł

15.02.2018r. – opuszczenie GPW przy kursie rynkowym 1,80zł czyli niższym o 57% od ceny wezwania

No i teraz zaczynają się moim zdaniem niekorzystne dla drobnych zagrywki.

Ok. 10 marca 2018 r. na stronie firmy

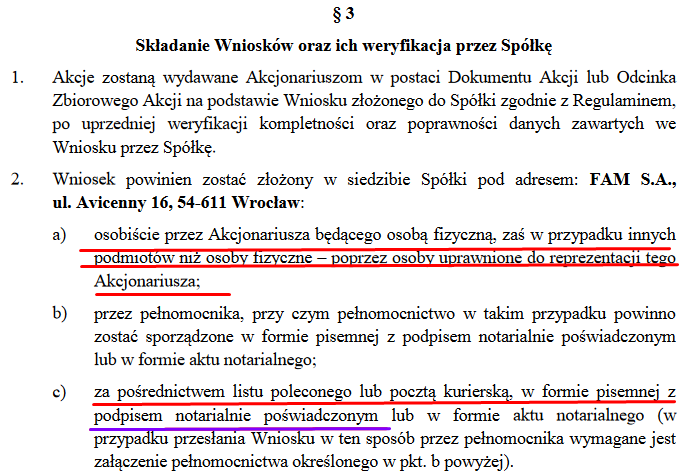

link pojawia się regulamin wydawania akcji który jest mocno uciążliwy tzn. akcje będą wydawane wyłącznie w siedzibie firmy we Wrocławiu i w zasadzie wymagane są dwie wizyty w firmie gdyż najpierw trzeba zgłosić chęć odbioru akcji a dopiero po minimum tygodniu można je osobiście odebrać.

8 marca 2018 zostaje zwołane NWZA w którym na pozór mają być powzięte niezbyt ważne zmiany w statucie

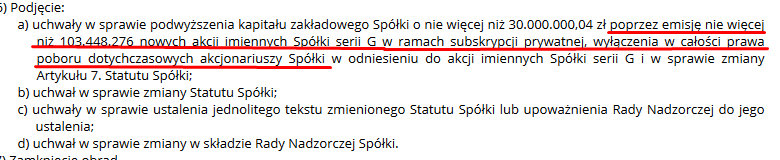

22 marca 2018 bodajże w ostatnim dniu wg KSH możliwym na wprowadzenie zmian na walne spółka informuje o podwyższeniu kapitału aż o 103,446 mln akcji po 0,29 zł bez prawa poboru dla dotychczasowych akcjonariuszy (dotychczas było tylko 31,882 mln akcji) czyli potężne rozwodnienia akcji

NWZA zatwierdza akcje ale ostatecznie podniesienie jest o 86,2 mln akcji a 10 maja 2018 r. Sąd Rejonowy zatwierdza podwyższenie kapitału

23 maj 2018 ogłoszenie o NWZA w celu przymusowego wykupu akcjonariuszy i powołania biegłego który ustali cenę akcji

Teraz przełożę na ludzki i prosty język co powyższe oznaczało dla drobnych akcjonariuszy, co drobni akcjonariusze robili i robią aby zapobiec takiemu obrotowi sprawy.

Według moich informacji (nie potwierdzone) drobnych akcjonariuszy jest około 1400/1900 osób (bardzo dużo) którzy w różny sposób próbowali połączyć siły. Największą siła która najwięcej zrobiła jest

Porozumienia nie dla wezwania FAM działające na facebooku

linki w zasadzie na informacjach z tego źródła będę podawał znanie mi fakty. Porozumienie akcjonariuszy podpisuje współpracę z Kancelarią Adwokacką która ma reprezentować ich na rzecz uzyskania godziwej ceny odkupu akcji, do odbioru akcji, reprezentacji podczas Walnych itp. Od tego czasu zaczynają się sprawy nabierać sporego tempa choć niekoniecznie na korzyść drobnych akcjonariuszy.

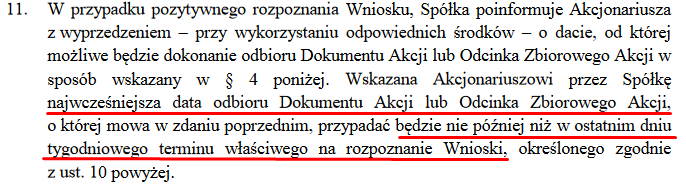

Zarząd FAM ustala regulamin odbioru akcji który jest bardzo uciążliwy gdyż akcje można odbierać tylko w siedzibie firmy po wcześniejszym osobistym wniosku lub wniosku z podpisem potwierdzonym notarialnie (czyli obowiązkowa wizyta u notariusza i dodatkowe koszty). Taki sposób zniechęca wielu akcjonariuszy gdyż większość nie jest z Wrocławia i nie jest w stanie dwóch dni poświęcić na odbiór akcji. (dodam iż w przypadku spółki Polna która ostatnio opuściła GPW akcje można było odbierać w biurach maklerskich PeKaO SA !!). Równoległe Zarząd FAM zwołuje NWZA z nieistotnymi zmianami w Statucie a następnie kilka dni przed NWZA zmienia treść projektów z emisją aż 103,446 mln akcji bez prawa poboru. Podobno podwyższenie kapitału miało na celu zebranie gotówki na możliwe nieprzewidziane szybkie przejęcia konkurencyjnych cynkowni (nie potwierdzone) ale wpłata na podwyższenia ma się dopiero odbyć dopiero w październiku 2018 więc tak pilne chyba nie było. Żaden akcjonariusz nie zdążył odebrać akcji na to Walne aby móc zgłosić sprzeciw podwyższeniu kapitału. Na Walne udali adwokaci reprezentujący kilku akcjonariuszy (bez akcji w ręku ale z pełnomocnictwami) ale Ci nie zostali wpuszczeni przez Ochronę obiektu do budynku w którym odbywało się Walne. Podobno trwały przepychanki i ostra była sytuacji a to zostało uwiecznione na filmie w telefonie. Walne na którym był tylko główny akcjonariusz (nie potwierdzone) uchwalił podwyższenie kapitału a Sąd Rejonowy je przyklepał. Do Sądu poszło kilka sprzeciwów (na pewno Kancelaria adwokacka zgłosiła) na rejestrację podwyższenia kapitału ale jak na razie nie ma informacji jaki jest efekt (zakładam że negatywny). Podwyższenie kapitału o 86,2 mln akcji (takie ostateczne zwiększenie liczby akcji) dało głównemu akcjonariuszowi ponad 95% wszystkich akcji, a to pozwoliło ogłosić przymusowy wykup akcji po cenie którą ustali biegły. Jaką ustali biegły cenę akcji to trudno powiedzieć, niestety jeśli uwzględni nową emisję i rozwodnienie akcji to może być cena w okolicach 1-1,50 zł i 1400/1900 akcjonariuszy poniesie ogromne straty w zasadzie w świetle prawa choć w nie do końca uczciwych okolicznościach. Gdyby tego wszystkiego było mało to zarząd FAM w raporcie rocznym za 2017 rok (nie potwierdzone) zrobił ogromne odpisy (księgowe a nie gotówkowe) i zysk wynoszący 25 mln przed odpisami wynosi obecnie 7,30 mln (

po 3 kw 2017 zysk wynosił 17,9 mln a w 2016 19,5 mln).

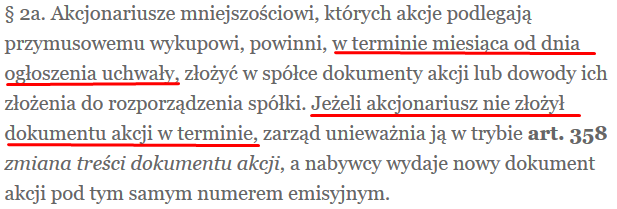

W powyższej sprawie zostały poinformowane różne organy naszego Państwa takie jak Premier, Minister Finansów, Minister Sprawiedliwości, KNF, Rzecznik Finansów, ABW, CBA, CBŚP i złożone zostały powiadomienia do Prokuratury ale czy to coś pomoże to trudno powiedzieć. Niestety nieubłaganie płynie czas gdyż wg art. 418 KSH w ciągu miesiąca od podjęcia uchwały o przymusowym wykupie należy złożyć w siedzibie firmy akcje do wykupu, w przeciwnym razie zostaną unieważnione (nic nie warte).

Podsumowując: sytuacja jest w zasadzie tragiczna i pokazuje bezsilność drobnych akcjonariuszy. Mamy sytuację iż firma która dzięki dobrej koniunkturze i przejęciu cynkowni w Opolu realnie jest w stanie zarabiać 30 mln rocznie zostanie wyceniona przez biegłego na 30-50 mln zł (przed mocno dyskusyjnym podniesieniem akcji bez prawa poboru) czyli trochę więcej niż roczny zysk. W zasadzie odbywa się to w świetle prawa i wszelkie inicjatywy blokujące (podważające) wszelkie uchwały spełzają jak na razie na niczym.

Oceniam że mogę stracić na tym kilka tysięcy złotych (tak do 5.000zł) ale z tego co wiem są osoby które zainwestowały po kilkaset tysięcy złotych i ich straty mogą być potężne.

Liczę jednak że sytuacja może się pozytywnie zakończyć dla wszystkich a główny akcjonariusz FAM zaoferuje uczciwą i godziwą cenę wykupu (myślę że na 4 zł w obecnej sytuacji to wszyscy drobni akcjonariusze się by zgodzili). Gdyby tak się nie stało to może chociaż uda się zablokować przez odpowiednie organy Państwa Polskiego niekorzystne uchwały NWZA.

Czy po uchwale NWZA o przymusowym wykupie złożę akcje do wykupu aby chociaż część pieniędzy odzyskać jeszcze nie wiem ale pewnie tak, jednak każdy posiadacz akcji musi to przemyśleć indywidualnie.

Przygoda jeśli tak można nazwać z FAM daje dobrą lekcję na przyszłość iż lepiej nie zostawać z akcjami spółki opuszczającej GPW. Jeśli to się robi to najlepiej gdy siedziba spółki jest blisko własnego miejsca zamieszkania, należy po każdych informacjach ze spółki natychmiast reagować (szybko odbierać akcje oraz jeździć na Walne) aby nie dać się zaskoczyć i „ograć” tak jak jest w przypadku FAM.