Kolejną spółką z Wirtualnego Portfela Dywidendowego którą po wynikach biorę na warsztat jest BAH. Dzisiaj jednak nie typowo skupię się głównie na „prognozowaniu przyszłości” a nie na ocenie ostatnich wyników.

Na temat BAH w zasadzie w sieci powstały setki artykułów, analiz i „poematów” a każdy zainteresowany spółką z pewnością wyrobił sobie własne zdanie. Moje zdanie (obecna ocena) jest tylko jedna: kurs jest niedowartościowany przynajmniej 60-70% a dlaczego tak uważam o tym w dalszej części tekstu.

Jak wiemy BAH-owi została wypowiedziana umowa importerska przez Jaguar Land Rover Limited która wygaśnie 1 sierpnia 2020r. W związku z tym zmieni się jej w zasadzie skala biznesu (zmniejszy) i nie można obecnie oceniać spółki przez pryzmat historycznych wyników a próbować oszacować jak mogą wyglądać przyszłe. Obecnie zakładam aż 3 różne warianty rozwoju firmy w najbliższych 3-5 latach z czego 2 są optymistyczne i 1 negatywny.

Pierwszy wariant (mocno pozytywny dla akcjonariuszy) to sprzedaż części importerskiej na rzecz JLR (kwota ok. 20 mln zł ?) oraz zawarcie nowej umowy importerskiej z innym producentem i rozszerzenie sprzedaży dilerskiej o inne marki. W tym wariancie zakładam utrzymanie wysokich zysków w najbliższych dwóch latach i umiarkowany spadek w kolejnych latach oraz wypłacanie dywidend na poziomie 80% zysku zgodnie z obecną polityką dywidendy.

Drugi wariant (pozytywny dla akcjonariuszy) jest zgodny (tożsamy) z rekomendacją DM Vestor z dnia 5.09.2018r link. Wg tej rekomendacji zyski w latach 2018-2020 mają wynieść łącznie 88 mln (rocznie ok. 29 mln) by w kolejnych latach spaść na około 10 mln rocznego zysku. Wg Vestora wypłacana dywidenda będzie na poziomie 50% zysku netto.

Trzeci wariant (negatywny dla akcjonariuszy) czyli spadek zysków (gorsza koniunktura) oraz niższe dywidendy (wysokie zadłużenie). W tym wariancie zakładam zyski w latach 2018-2020 na 65 mln (średnio 21,3 mln rocznie), w kolejnych latach 7 mln i dywidendy na poziomie 30% zysku.

W powyższej tabeli rozpisałem liczbami możliwe warianty i tak wg wariantu 1 zyski za 4 lata przekroczą o 58 mln obecną kapitalizację, dywidenda wyniesie 104 mln i będzie wyższa o 32 mln od obecnej kapitalizacji a c/z i stopy dywidendy od 2022 roku nie da się przeliczyć bo odcięcia dywidend przekroczą kapitalizację.

Wg wariantu 2 (chyba najbardziej realnego) dywidendy przez 4 lata wyniosą 49 mln a po ich odcięciu kapitalizacja wyniosłaby 23 mln, c/z 2,3 i kolejne stopy dywidendy 22%.

W wariancie 3 po odcięciu 21,6 mln dywidend kapitalizacja może być na poziomie 50 mln co dawałoby c/z 7,2 i stopę dywidendy 4% począwszy od 2022 roku.

Wariant 1 i 2 dają spory potencjał wzrostu kursu, natomiast 3 może spowodować umiarkowany spadek kursu.

Moim zdaniem obecnie inwestorzy uwzględniają tylko jedną negatywną informację czyli utratę importerki JLR a nie biorą pod uwagę pozytywnych informacji jakie mogą się pojawić w najbliższych miesiącach, zarządzający firmą raczej obecnie „nie płaczą i nic nie robią” tylko starają szukać rozwiązań aby BAH nadal się dynamicznie rozwijał. Takimi „dobrymi” informacjami mogą być:

– przejęcie całej firmy BAH przez koncern JRL

– przejęcie części importerskiej BAHu przez koncern JRL

– podpisanie umowy importerskiej z nowym koncernem samochodowym

– podpisanie umowy dilerskiej z nowym koncernem samochodowym

– wypłaty 80% dywidend zgodnych z polityką dywidendy

– wyższe od obecnych oczekiwań zyski

Zawsze dla spółek z wirtualnych portfeli robię co kwartał szacunki

zysków, obecnie dla BAH przyjmuję że spółka w 3 kwartale zarobi 10 mln zł (15,4 mln rok wcześniej) a w 4 kwartale 8 mln zł.

Jako że uważam iż kurs jest niedowartościowany i liczę na wysokie dywidendy zwiększam pozycje o 2500 akcji w Wirtualnym Portfelu Dywidendowym a inwestycja staje się długoterminowa (powyżej 4 lat).

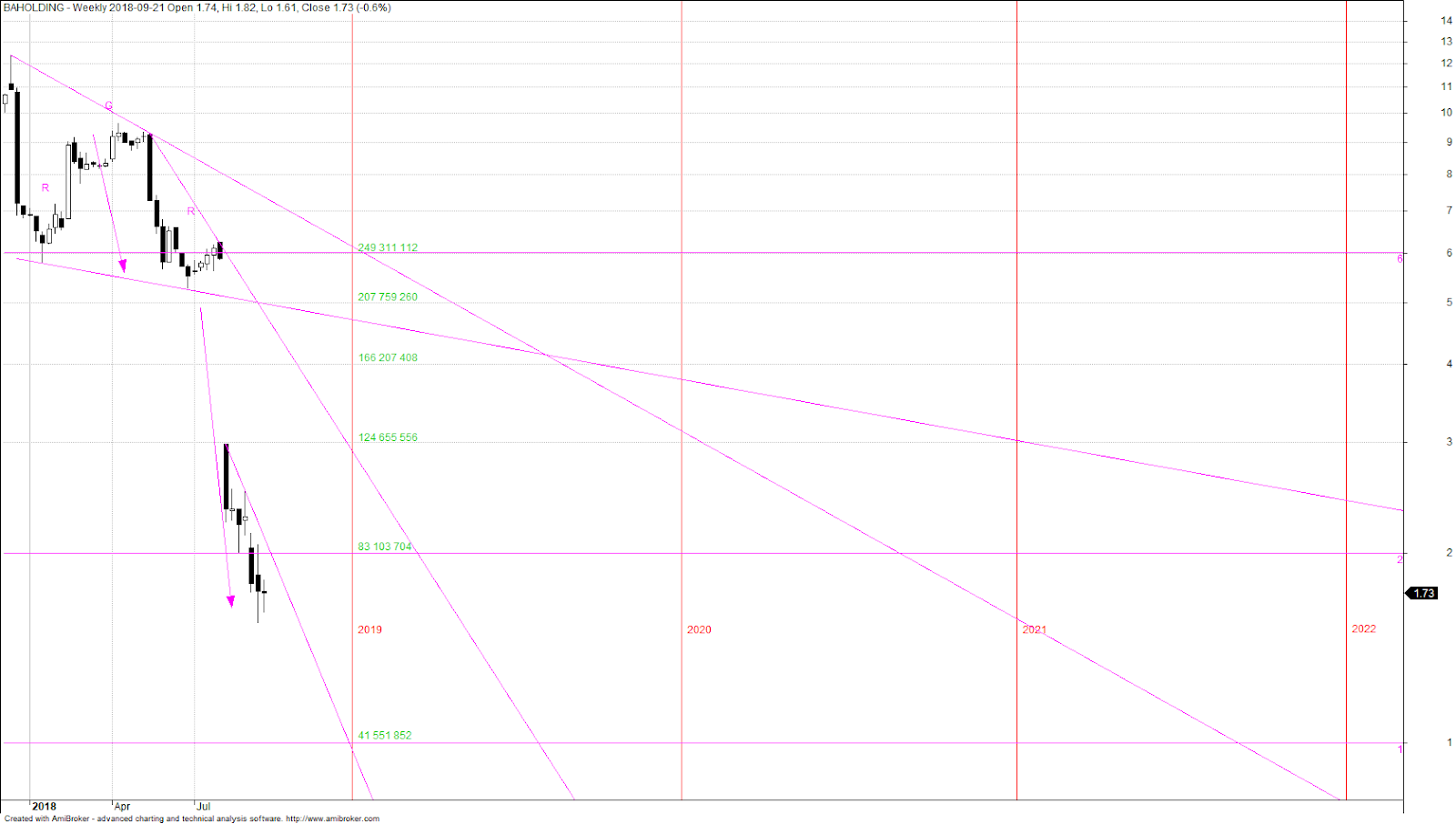

O aktualną analizę techniczną pokusił się ponownie Jake Grabowski.

British Automotive Holding

(BAH) tygodniowy, logarytmiczny, niekorygowany o odcięcia dywidend.

Notowania British

Automotive Holding „przeżywają” gehennę od czasu, kiedy spółkę

wydzielono z Marvipolu. Było to 8 grudnia 2017 roku. Przez około pół

roku na wykresie formowała się formacja głowy z ramionami, została

ona potwierdzona w sierpniu. Zasięg impulsu zmierzony na wykresie

liniowym a przypominam, że pokazuję wykres logarytmiczny, został

spełniony w 100%

Uważam, że na

wykresie jest sporo miejsca zarówno na zagrania spekulacyjne jak i na zagranie

inwestycyjne. Wszystko zależy od perspektywy czasu. Nie kupowałbym

tych akcji z myślą o jutrzejszym szybkim zarobku, bo co prawda

impuls teoretycznie jest już wyczerpany ale nie mamy nic nowego, nie

ma nowej formacji czy przebicia trendu. W dłuższej perspektywie

jest wielce prawdopodobne, że akcje będą jeszcze nie jeden raz

grane. Z tego też powodu zaznaczyłem trendy bo powinny być one

miejscami oporów oraz miejscami po których sforsowaniu będą

następowały ruchy w górę.

Z punktu widzenia

inwestora kluczową sprawą w takiej spółce jak BAH jest czas,

postanowiłem pokazać na wykresie w jakim miejscu znajduje się

spółka i jak jeszcze wiele czasu przed nią do kluczowych

rozstrzygnięć. Dla inwestorów na zielono zaznaczyłem

kapitalizację na poszczególnych poziomach cenowych od 1 do 6.

Inwestor zastanowi się jaką wartość ma taka spółka

przetwarzając wszystkie dostępne dane oraz wyznaczając sobie

rozsądny horyzont czasowy.

W przypadku tej inwestycji

główne ryzyka to mocny spadek sprzedaży samochodów, wypowiedzenie kredytów przez banki i ograniczenie dywidend przez firmę. Kurs jest mocno zdołowany więc raczej nawet możliwa bessa nie powinna wywołać większych spadków kursu.

przez spółkę oraz rekomendacji DM Vestor.

rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra

Finansów z dnia

19 października 2005 roku w sprawie informacji stanowiących rekomendacje

dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z

2005

roku, Nr 206, poz. 1715). Analiza nie spełnia wymogów stawianym

rekomendacjom w rozumieniu w/w ustawy. Zgodnie z powyższym autor nie

ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne

podejmowane na podstawie niniejszej analizy. Czytelnik musi być świadomy, że wyłącznie on ponosi

odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych.

Prezesie,

Swietna analiza, ale z prognozami sie nie zgadzam. Po piersze-jesli Bah bedzie zarabial mniej-to tez mniejsze dywidendy beda. Druga sprawa, ze biznes sie kurczy. Widze jednak szanse-o czym pisales:przejecie innej marki.

Ps. Ja wejde w spolke jak przekroczy 2,30-2,40 zl…Lepiej zarobic mniej niz stracic…

Nieuk.

Analiza jest dobrze zrobiona, musisz się dobrze wczytać i zrozumieć. Zauważ że dywidendy są wyliczane procentowo a nie kwotowo i np. jeśli będą dywidendy na poziomie 50% zysku (wariant 2) to zawsze będą naliczane proporcjonalnie do zysku netto. Oczywiście to są tylko wyliczenia i szacunki które mogą się nie sprawdzić.

Ciekawe te poziomy które podałeś, ja przy nich chciałbym zamknąć pozycję a Ty otworzyć. Oczywiście jak się pojawi dobry komunikat to wtedy może będę trzymał.

No to sytuacja odwrotna jak na Cognorze;) Sam pomysl oceniam jako fajny. Nie zmienia to jednak faktu, ze tak naprawde Bah, Marvipol i Synektik nalzeza do Ksiazka…Trzeba sie zastanowić, czy to bessa, czy to cos innego. Dobrze robisz, ze szukasz dyskonta-chyba na tym to polega.

Pozdrawiam,

Nieuk.

No i te zmiany w leasingu ;/ zobaczymy jak wpłyną na wynik w następnych Q.

No jednak Trakcja zapierdziela…Niesamowite…

Na Bahu może być w najbliższej przyszłości info w sprawie dywidendy takie jak dzisiaj na PCM

No chyba na tym to polega. Rozwalilem mafie finansowa, wiec troche byc musze. A tak swoja droga!ciekawe skad Vega mial taka wiedze dot. Abwery…ciekawe.

Aleś Ty nieraz Nieuk. tajemniczy?:)

No jak jesteś dilerem to zobacz konieznie "Trawke". Swietny serial��

Nieuk.

jrl jest od produkowania i sprzedawania , a nie od kupowania lokalnych dilerow

Tylko BAH na chwilę obecną jest głównie importerem a tym będzie się za 2 lata zajmował IRL. Budowanie nowej struktury może trwać kilka miesięcy i kosztować, trzeba odpowiednich ludzi zatrudnić, odpowiednie powierzchnie wynająć itd. Łatwiej jest przecież kupić sprawnie działającą maszynę jaką jest Bah czy jego część importerska. Poszukaj informacji za ile Kulczyk sprzedał swój biznes Tradexa Volkswagenowi.

p.s. na blogu stosuję zasadę że aby wymieniać poglądy należy się podpisywać.

Prezesie,

Gratuluje Bahu. My za bardzo filozofujemy…A tak swoja droga to wszelkie analizy fundamentalne nie maja sensu…Ja patrze na to bardziej kto jest akcjonariuszem to po pierwsze a po drugie technika-nawet "uplaszczona".

Milego dnia,

Nieuk.

Pakt,Wataha i Belfra oglądałem super produkcje, warte oglądania.Super filmy jak na polskie produkcje.Trzymajace w napięciu gdzie człowiek czekał z utęsknieniem i zaciekawieniem na następny odcinek.Pułapka zaczyna się rozkręcać i też fajnie się ogląda.

Trakcia to jest moj czarny kon. Polecam "Pulapke". Troche brakuje do Belfra, Watahy i Paktu, ale jak na prime time to swietny serial.

Nieuk.

Święta prawda P.Nieuk.Nie ważne jakiej branży jest spółka ważne że rośnie i daje zarobić.Trakcja jak uważacie?Moim zdaniem pomału będzie się wspinała do góry.

Trzeba wykorzystać kazda hosse-niewazne jakiej braanzy to dotyczy. Nie ma co tez gleboko analizowac.

Nieuk.

Chyba kończy się hossa na gamediv, było to piękne 9 miesięcy i mój najlepszy rok z największym zyskiem na giełdzie a jestem od 2015 roku i w tym kończę przygodę z giełdą.Jan

To pogratulować, kto uczestniczył w hossie gamedev jest na pewno zadowolony. Ja z zasady nie miałem tych akcji więc i rok jest słaby.

Dlaczego hossa w spółkach growych miałaby się skończyć?

MG

Cytat: "oczekuję jakiejś mocno pozytywnej informacji z firmy która powinna pojawić się w najbliższych 6 miesiącach". Chyba każdy inwestor myśli tak o spółce której akcje posiada, oczekuje na pozytywne informacje. A czasem zamiast tego przychodzi negatywna, jak na BAH.

niestety

Teoretycznie każdy na portfelowej spółce oczekuję pozytywnych informacji ale w przypadku tej spółki oczekiwania są mocno uzasadnione. Im skasowali większość biznesu i teraz czekamy na informacje jak zarząd temu zaradził. Po pierwsze mieli jechać na rozmowy do JRL i rozmawiać (o czym nie do końca wiadomo ale mogą rozmawiać w kierunku sprzedaży części importerskiej). Kolejna informacja to umowa z jakimś nowym producentem aut która wypełni chociaż w części lukę po JRL. Kolejne pozytywne info to zakupy akcji przez członków zarządu – moim zdaniem wystarczą informację że zarząd kupuj aby mocno rozbujać kurs akcji.

Jestem przekonany że pojawią się jakieś pozytywne informacje a to jest tylko kwestia czasu. Oczywiście czy kurs wzrośnie to już jest mniej pewne.

Z czego wynika tak wysokie zadłużenie spółki?

mn

Wysokie zadłużenie wyniki z charakteru prowadzonej działalności. Jest to jak na razie głównie importer droższych samochodów które więcej kosztują i on musi mieć na zapasie odpowiednią ilość samochodów dostępnych do sprzedaży klientom. BAH jak skończy mu się importerka to ograniczy wówczas zadłużenie i środki obrotowe gdyż nie będzie mu potrzebny tak duży zapas samochodów. Ponadto patrząc na wariant 2 (dosyć realistyczny) to wg niego w 4 lata mogą zarobić 98 mln( połowę pójdzie na dywidendy a druga połowa może pójść na spłatę zadłużenia, oczywiście mniej spłacą bo mają jeszcze spore inwestycje).

Oczywiści nikogo do kupna nie namawiam, oczekuję jakiejś mocno pozytywnej informacji z firmy która powinna pojawić się w najbliższych 6 miesiącach.

Dla mnie BAH nie spełnia moich kryteriów inwestycyjnych i z góry BAH odrzucam.

Jeśli dostrzegacie w spółce potencjał do wzrostów itd. to wasza decyzja.

Niewykluczone, że możecie na tej spółce zarobić. Np. nowa umowa z Jaguarem.

Odrzucam BAH ze względu na bardzo wysoki poziom zadłużenia 0,89 kwotowo to 414 mln przy kapitałach własnych 51 mln. Nie sądzę aby przy takim zadłużeniu spółka była w stanie wypłacić dywidendę.

Drugie kryterium trend spadkowy.

https://www.biznesradar.pl/wskazniki-zadluzenia/BAHOLDING

Pozdrawiam Jacek