gdyż oczekiwałem 3,5 mln zysku a jest 6,18 mln. Zysk ten jest lepszy

r/r o 770% !!! a c/z spada do 2,4 ! czyli jedna z najtańszych spółek na

gpw patrząc na wskaźnik c/z. pozytywnie wzrosła marża na sprzedaży (z

32% do 38%). Nie ma co do wyników bardzo się przyczepić choć

pomimo dodatnich przepływów operacyjnych coraz mocniej rosną należności i

tu trzeba obserwować w kolejnych kwartałach czy będzie ich spływ

(uważam że tak bo działają głównie z kopalniami w których jest dobra

koniunktura a wzrost należności może wynikać z dynamicznego wzrostu

przychodów o 36%) . Patrząc na zysk jednostkowy to możliwa jest nawet

30% dywidenda ale oczywiście na taką nie liczę bo większa część zysku

przeznaczana jest na kupno środków trwałych (maszyny do produkcji).

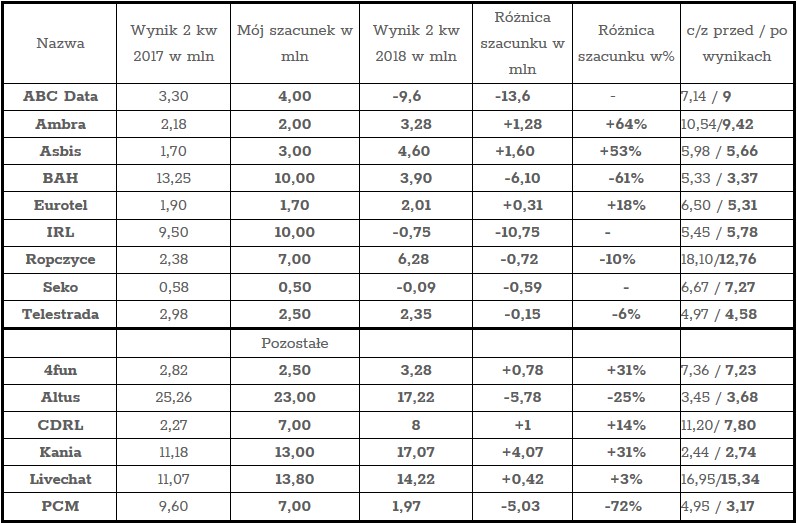

BAH – zysk netto 8,7 mln przy 15,43 mln rok wcześniej i 10 mln

moich oczekiwań. Przy 29% wzroście przychodów spadek zysku o 33% to

sporo a z tego co wnioskuję wpłynęła niższa marża na sprzedaży i 60%

wzrost kosztów sprzedaży i ogólnego zarządu (głównie usługi obce ?).

Ostrzeżeniem są cały czas ujemne przepływy operacyjne i rosnące

zadłużenie (trochę to może tłumaczyć zwiększanie zapasów pod zwiększoną

sprzedaż związaną ze zmianami w leasingach). Nie jest źle ale mam

mieszane odczucia – ciekawostką jest niższy zysk o 305 od konsensusu

rynkowego.

Livechat zarobił 14,1 mln przy 12,02 mln rok wcześniej czyli

17,30% więcej (konsensus PAP to prawdopodobnie 14,5 mln). Wynik jest

niższy od moich oczekiwań 14,7 mln ale prawdopodobnie wpłynął na to

zakup dokonanych domen których nie uwzględniałem w szacunkach

(amortyzacja wzrosła o 0,3 mln i tylko to może świadczyć o kupnie

domen). Bilans i przepływy bez zastrzeżeń, marża że sprzedaży wzrosła z

82,60% do 83,60% czyli coraz lepiej. C/z spada do 13,33.

23.11 Eurotel – wyniki są dobre, powtarzalne i to pomimo wysokiej bazy z poprzedniego roku. Trwa kontynuacja pogorszenia przychodów z T-Mobile i Play a poprawa z segmentu Apple dzięki otwieraniu nowych salonów.

Ambra wyniki dużo gorsze od moich oczekiwań a wynika to z faktu iż ceny surowców mocno wzrosły co wpłynęło na spadek marży. Perspektywy na najbliższe 2 kwartały nie są dobre i oczekuję pogorszenia wyników.

Telestrada podała wyniki odrobinę lepsze od moich szacunków i o 23% gorsze r/r. W biznesie raczej nic się nie zmienia (powolny spadek bazy klientów), świetne przepływy operacyjne i coraz lepszy bilans (rośnie gotówka na koncie).

10.11 – IRL prawdziwa gwiazda wyników i pozytywne zaskoczenie po fatalnym 2 kwartale. Zysk w 3 kw wyniósł ok. 23 mln zł i był wyższy r/r o 292% i duuuuużo więcej od mojego oczekiwanego 1 mln zł. Nie potrafię wytłumaczyć dlaczego w 2 kw mieli fatalny wynik a w 3 kw

świetny. Mam wrażenie że rosyjscy właściciele w tym pomogli i zapewnili

dostawy energii w odpowiedniej wysokości. Mocne przepływy operacyjne, poprawa bilansu szczególnie w pozycji gotówkowej. Brawo.

Asbis podał bardzo mocne wyniki które są dla mnie miłym zaskoczeniem. Przez duży wzrost kursu eur/rub spodziewałem się że marże spadną (pomimo wzrostu przychodów) jednak spadek marż był niewielki a 43% wzrostem przychodów udało się wykręcić świetny wynik. Zysk wyniósł 15,33 mln zł co oznacza 101% wzrostu r/r ale trzeba zauważyć że 5 mln tego zysku wynika z z przychodów finansowych a dokładniej z transakcji zabezpieczających wahania walutowe. Jest to kolejny kwartał takich extra zysków i trzeba mieć świadomość iż gdy rubel zacznie się umacniać wówczas mogą być straty finansowe i różnice r/r wówczas niekorzystne. Poprawa bilansu kolejny kwartał, bardzo mocne przepływy operacyjne i z optymizmem oczekuję kolejnych kwartałów.

Stalexport w 3 kw wzrost przychodów o 5% a zysku netto o 11% (52 mln), jak zwykle mocne przepływy operacyjne i kolejny kwartał poprawy bilansu (spadek zadłużenia). Bije się w pierś zbyt optymistycznie podchodząc do zysku ale liczyłem że może inaczej będą liczyć rezerwy w związku z rozpoczęcie spłat opłaty licencyjnej w 2 kw. Liczyłem że w 3 kw rozwiąże się trochę sposób płatności licencji – oczekiwałem że co kwartał (łącznie przez 4 kwartały) będą płacić licencję po około. 55 mln a tego nie było. Może to oznaczać że płatność licencji będzie się odbywała w ratach rocznych a to bardzo mocno zmienia wielkości wypłat dywidend w najbliższych latach.

26.10 – Ropczyce podały świetne wyniki gdyż zysk netto wzrósł o 185% a przychody o 31%. Pełna analiza wyników tutaj.

Kolejny kwartał próbuję zmierzyć się z oszacowaniem zysku netto spółek które znajdują się w prowadzonych na blogu wirtualnych portfelach. Zaprezentowane w tym poście szacunki dotyczą ostatniego kwartału czyli

okresu od 1.07.2018 do 30.09.2018r. Od razu zaznaczam że nie jestem zawodowym analitykiem, nie mam uprawnień i

odpowiednich narzędzi do profesjonalnej analizy dlatego to nie są

żadne rekomendacje czy prognozy a tylko moje oczekiwania. W przypadku większości spółek spodziewam się słabszych wyników, a najnowsze portfelowe pozycje Fasing i Ropczyce liczę że poprawiły wyniki w ponad trzycyfrowym tempie.

Telestrada – spadek kart sim r/r oraz utrata hurtowego klienta może obniżyć zysk nawet o 30%.

| Nazwa | Wynik 3 kw 2017 w mln | Mój szacunek w mln | Wynik 3 kw 2018 w mln | Różnica szacunku w mln | Różnica szacunku w% | c/z przed / po wynikach |

| Telestrada | 2,88 | 2,10 | 2,23 | +0,13 | + 6% | 4,38 / 4,45 |

| Ambra | 8,00 | 7,50 | 2,58 | -4,92 | -65,6% | 8,99 / 9,33 |

| Asbis | 7,61 | 3,80 | 15,33 | +11,53 | +303% | 4,23 / 4,11 |

| BAH | 15,44 | 10,00 | 8,76 | -1,24 | -12,4% | 2,63 / 2,77 |

| Eurotel | 4,06 | 2,80 | 3,98 | +1,18 | +42% | 5,31 / 5,40 |

| IRL | 5,86 | 1,00 | 23 | +22 | +2.200% | 4,73 / 2,80 |

| Ropczyce | 3,70 | 8,00 | 10,58 | +2,58 | +32,25% | 13,92/10,40 |

| Fasing | 0,70 | 3,50 | 6,18 | +2,68 | +76% | 3,49 / 2,40 |

| Pozostałe | ||||||

| Livechat | 12,02 | 14,70 | 14,1 | -0,6 | -4% | 13,01/12,46 |

| Stalexport | 46,78 | 65,00 | 52 | -13 | -20% | 4,71 / 4,60 |

przypadku jakiegoś zakupu akcji nowej spółki przed wynikami za 3 kw to

wówczas dopisze ją do tabeli.

Podane wyniki za 3 kw 2018 pochodzą z serwisu biznesradar.pl a nie z raportów finansowych więc jest możliwość że mogą być błędne.

Przypominam o koniecznym przeczytaniu zasad Wirtualnego Portfela Fundamentalnego link, wirtualnego portfela dywidendowego link oraz o ryzyku inwestycyjnym link zasady.

rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra

Finansów z dnia

19 października 2005 roku w sprawie informacji stanowiących rekomendacje

dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z

2005

roku, Nr 206, poz. 1715). Analiza nie spełnia wymogów stawianym

rekomendacjom w rozumieniu w/w ustawy. Zgodnie z powyższym autor nie

ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne

podejmowane na podstawie niniejszej analizy. Czytelnik musi być świadomy, że wyłącznie on ponosi

odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych.

Prezesie,

Czy szacowałeś cdrl? Wczesniej firma sie pojawiała, a teraz c/z to 6… może okazja?

Paweł.

Przychody pewnie z lekkim 5% wzrostem a zysk raczej podobny do tego rok temu (4,7 mln). Zyskiem netto im mocno bujają różnice kursowe a usd/pln aż w przedziale 20 groszy przebywał więc sporym. Czy okazja ? Tanio jest na pewno, jednak spółka coraz wolniej się rozwija, płaci niskie dywidendy więc za bardzo nie ma pod co rosnąć. Wydaje mi się że kurs może przebywać w przedziale 20-25zł przez dłuższy czas.

Lvc miał w każdym już miesiącu względnie wysokiego dolara. Więc tak wynik powinien być nieco lepszy niż w poprzednim kwartale. Jest jeden czynnik, którego nie znamy, a może istotnie wpłynąć na wynik. Zakupiły w tym kwartale dwie domeny. Czy uwzględniasz to w swoich szacunkach?

Automotive

Zakupów domen nie uwzględniałem, wydaje mi się że wiele nie kosztowały,tak do 1 mln zł. Może też być tak że amortyzacja ich będzie np. przez 2-3 lata i koszt zakupu się rozłoży w czasie.