Eurotel

Eurotel znajdujący się w Wirtualnym Portfelu Dywidendowym kolejny kwartał mnie pozytywnie zaskakuje i nie ukrywam iż w mojej ocenie potencjał wzrostu kursu jest duży ale pod pewnym warunkiem (o tym w dalszej części tekstu).

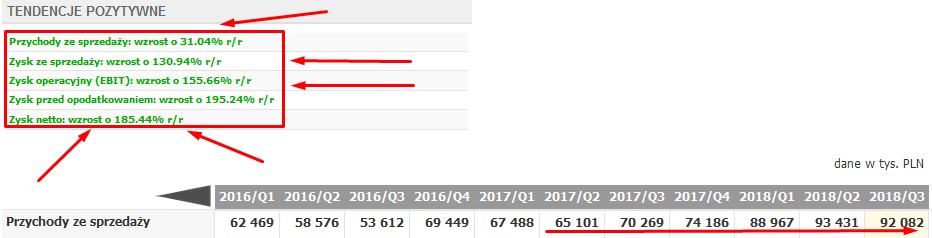

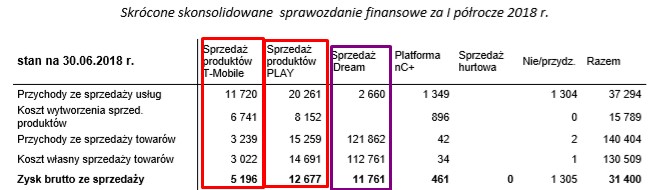

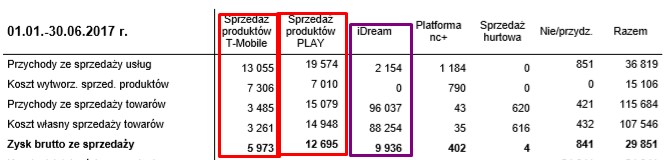

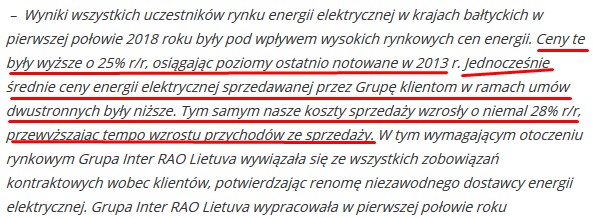

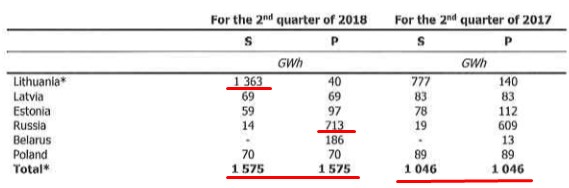

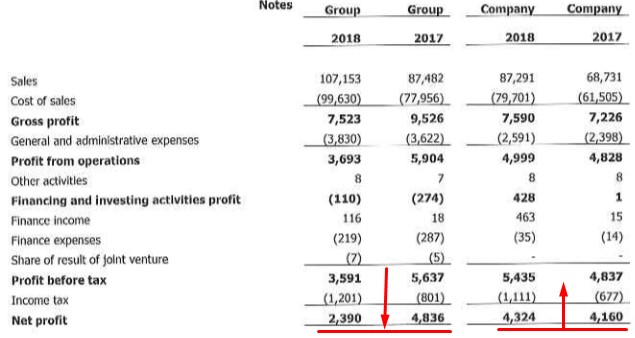

Eurotel w 2 kwartale 2018 roku zarobił 2 mln zł (o 5,5% więcej r/r) czyli lepiej od moich 1,7 mln szacunków. Mój sceptycyzm wynikał z kilku powodów jak wzrost wynagrodzeń, wyższy kurs eur/pln wpływający na wyższe czynsze najmu oraz dosyć wysoka baza rok temu sprzedaży w salonach Play i T-Mobile (ogólnopolska akcje rejestracji kart pre-paid). Moje obawy częściowo się potwierdziły bo zarówno T-Mobile jak i Play zanotowały gorszą sprzedaż ale świetnie poradziły sobie salony iDream (marka Apple) co widać doskonale poniżej (uwaga! dane półroczne a nie kwartalne).

Bardzo mocna sprzedaż w salonach iDream która ciągnie wynik Eurotela to zasługa siły marki Apple oraz faktu otwierania kolejnych salonów iDream. W październiku 2017 otwarto salon w galerii Serenada w Krakowie, w 1 półroczu otwarto salon w Gdańsku a w 4 kwartale planowane jest otwarcie kolejnego salonu w Krakowie. W mojej ocenie można oczekiwać iż wyniki najbliższego roku powinny być lepsze r/r tak do 10% na poziomie zysku netto.

Eurotel jest idealną spółką fundamentalną gdyż jest w wieloletnim trendzie wzrostu biznesu co widać po rosnących co roku przychodach i zyskach.

Bardzo atrakcyjne są też wskaźniki

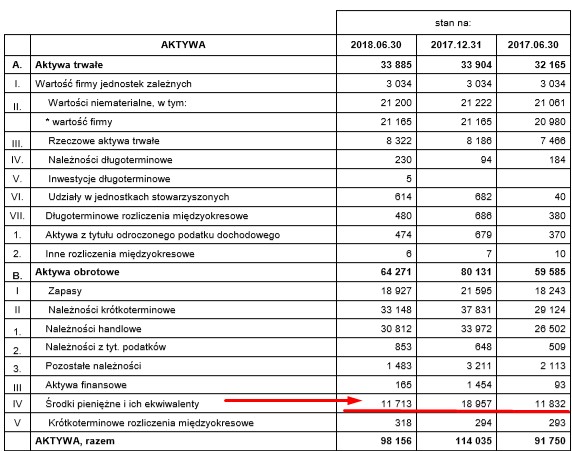

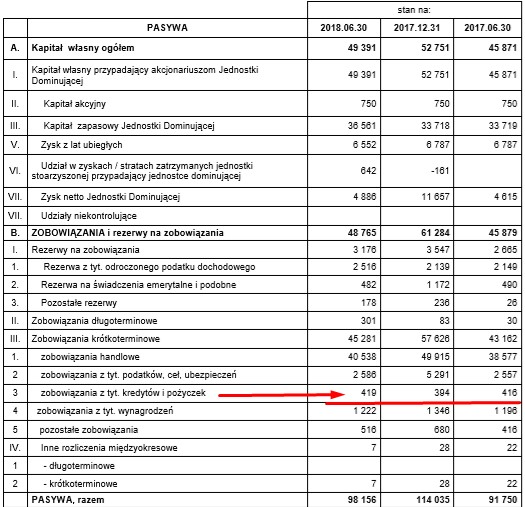

link jak c/z 5,40, c/wk 1,31, ev/ebidta 3,30, ROE 24,15% czy debt ratio (zadłużenie ogólne) 0,50. Eurotel ma świetny bilans i co rzadkie w obecnych czasach ujemne zadłużenie (nadwyżka gotówki nad kredytami) które wynosi 11,3 mln. Jest to pozytywne gdyż nowo otwierane salony iDream są z pewnością kosztowne (koszty aranżacji i zatowarowania).

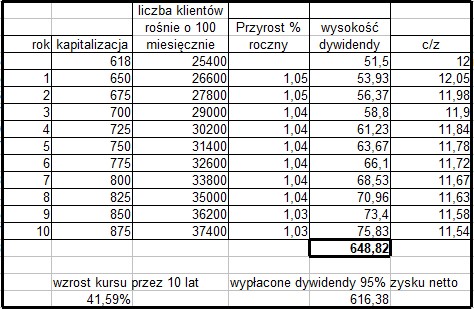

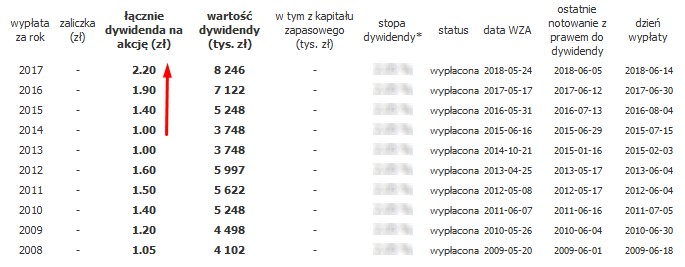

Należy też przypomnieć (to najbardziej lubię) iż jest to spółka płacąca dywidendy ponad 10 lat które w ostatnich 4 latach uległy podwojeniu.

Po zachwytach muszę też wspomnieć o dwóch istotnych zagrożeniach (jedno dla kursu a drugie dla wyników).

Dużym zagrożeniem w krótkim terminie (liczę że do końca roku) jest w akcjonariacie spółki Altus TFI które posiada ok. 189 tysięcy akcji wartych po obecnym kursie 3,25 mln zł. Czytelnikom bloga zapewne są znane problemy Altusa związane z masowym wycofywaniem środków z ich funduszy które wymuszają na zarządzających sprzedawanie spółek portfelowych w zasadzie „jak leci” (nie patrząc na fundamenty a szukając płynności). Takiej sprzedaży należy też spodziewać się w przypadku Eurotela i jest możliwe iż w najbliższych dniach zobaczymy komunikaty o zmniejszeniu udziału w akcjonariacie przez Altus. Niestety nie wiem czy akcje będą rzucane w rynek czy znajdzie się większy kupiec który przejmie cały pakiet z pewnym dyskontem. Mam wrażenie (to tylko wrażenie) że grany jest pierwszy wariant bo na piątkowej sesji po dobrych wynikach gdy kurs rósł już 8% nagle został zduszony na 17,40zł jakimś dużym ukrytym zleceniem.

Drugim ryzykiem jest decyzja US iż po kontroli podatku VAT za 2013 rok spółka będzie zobowiązana zapłacić ok. 2,7 mln zaległych podatków z odsetkami.

Zakładam iż Eurotel będzie musiał zapłacić zaległy podatek, jednak jest to niska kwota w stosunku do osiąganych zysków i nie powinna wpłynąć negatywnie na wysokość przyszłej dywidendy.

Dzisiaj nietypowo nie skupiłem się na omówieniu ostatnich dobrych wyników tylko na fundamentach spółki gdyż nie ukrywam iż Eurotel jest w TOP 3 moich głównych celów inwestycyjnych (w wirtualnych portfelach a także i realnym) a ewentualnych zakupów dokonam po informacjach i pewności że Altus TFI wyszedł całkowicie z akcjonariatu.

Szacując zysk netto za 3 kwartał mam spory problem gdyż baza z poprzedniego roku jest nietypowo wysoka (4 mln zysku), nie ma w raporcie wytłumaczenia tak dobrego wyniku ale była w tamtym okresie zwiększona sprzedaż towarów i możliwe że było zrealizowane jakieś jednorazowe większe zlecenie. Ja jednak podchodzę ostrożnie i szacuję zysk netto na 2,8 mln czyli 30% mniej r/r.

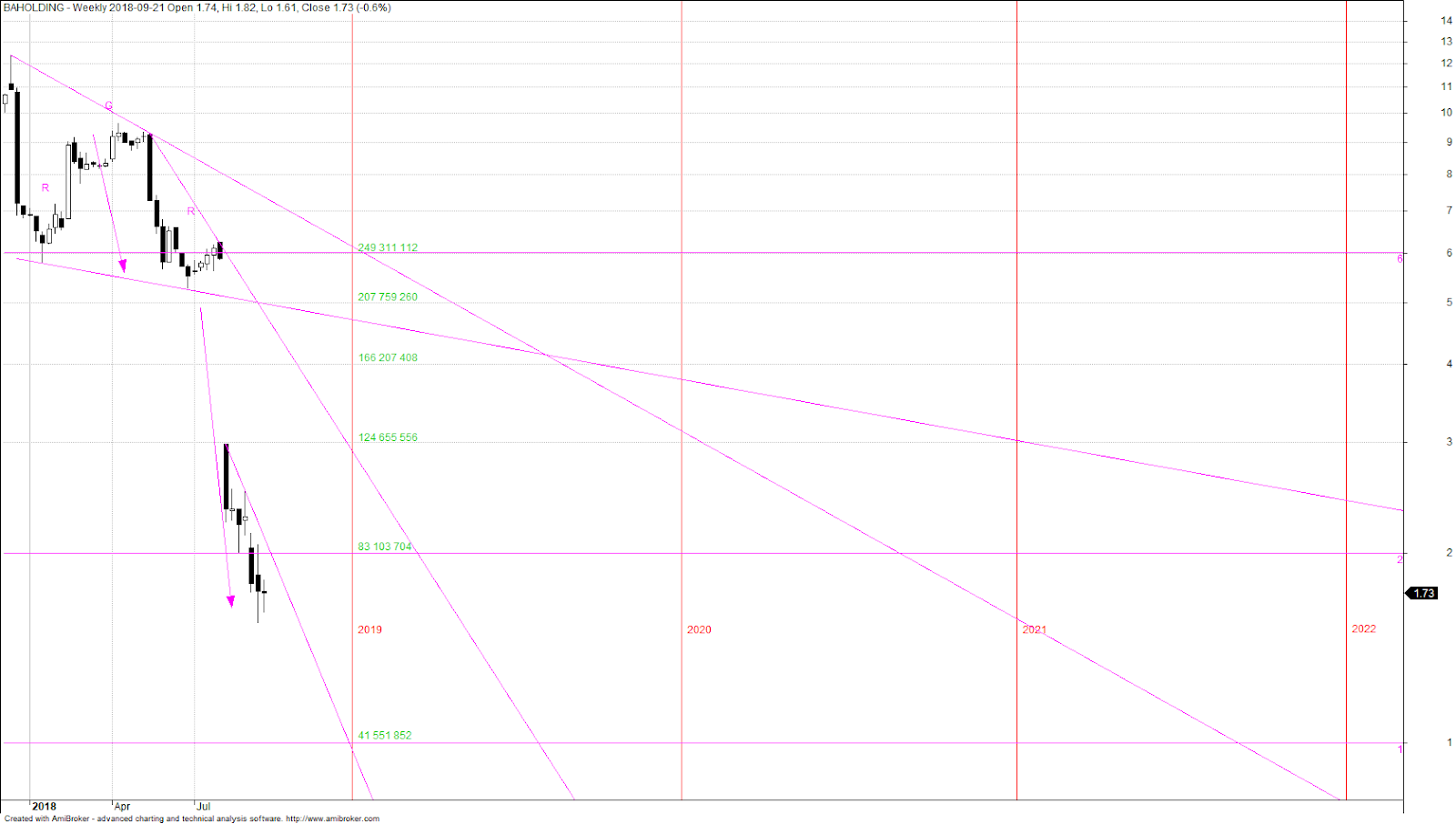

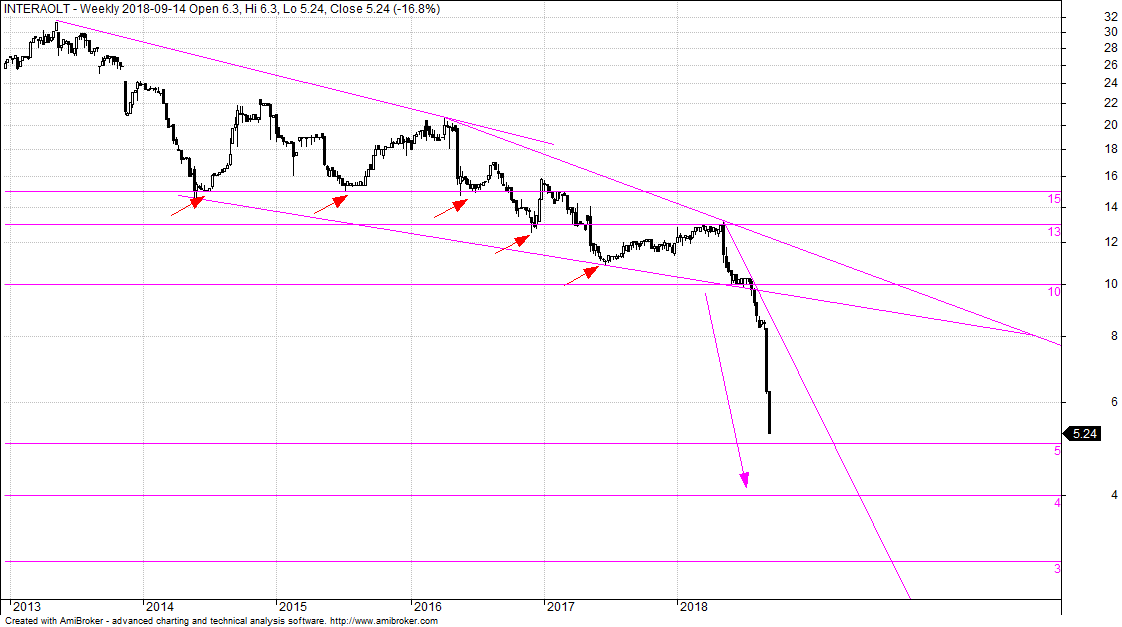

Eurotel (ETL)

tygodniowy, logarytmiczny, niekorygowany o odcięcia dywidend.

Na wykresie widać

niską płynność ostatnie 5 miesięcy to zupełna jej utrata

zakończona wyprzedażą akcji. Dołki i szczyty na tym wykresie

zazwyczaj zakończone są długimi cieniami. Trzy tygodnie temu

mieliśmy właśnie sytuację w której taki długi cień był

narysowany od dołu co mogło sugerować, że mamy do czynienia z

dołkiem. W tym tygodniu z kolei mamy do czynienia z długim cieniem

narysowanym od góry. Sprzeczność.

Nawet w normalnych

warunkach ten walor wydaje się, że nie utrzymywał przyzwoitej

płynności więc należy mieć się na baczności ponieważ takie

fałszywe wybicie w górę miało np. miejsce w 2008 roku na poziomie

okołu 12 pln po czym kurs doleciał aż do 6 pln.

Od strony

technicznej przyznaję, że widzę pewne przesłanki do odbicia,

jednak pojawia mi się w głowie pytanie dlaczego nie dotarliśmy do

poziomu 13-14 pln za akcję tam gdzie znajduje się trend?

Kupowanie teraz może

okazać się kosztowne więc jeśli już musimy kupować to należy

robić to z głową. Minimalny pakiet, który potencjalnie będziemy

mogli sobie uśredniać przez kolejne 3 lata…

Zamiast tego można

też poczekać aż narysuje się przebicie trendu spadkowego,

zaznaczyłem go na zielono, jak miało to miejsce np. w roku 2017 i

wówczas kupić.

Czy jest drogo czy

jest tanio? Czerwoną linią horyzontalną zaznaczyłem obecną cenę.

Dajmy na to w 2010 roku PE oscylowało w granicach od 4,5 do 6 a w

tym roku 5 do 7,5. Jako ciekawostkę dodam że w 2008 PE doszło do

minimum 2-2,5.

Zrobiłem drugi

wykres na którym na moją analizę nałożyłem wskaźnik PE. Teraz

czekam na fundamentalną analizę Prezesa bo oczywiście fundamenty

odpowiedzą nam czy w przyszłości nastąpi wzrost, spadek.

Pisząc tego posta korzystałem z danych finansowych opublikowanych

przez spółkę oraz z portalu ekonomicznego biznesradar.pl.

Przypominam o koniecznym przeczytaniu zasad portfela

link i o ryzyku inwestycyjnym

link zasady. Aktualny stan Wirtualnego Portfela Dywidendowego oraz posiadane akcje

link rachunek.

Przedstawione informacje są prywatnymi opiniami autora i nie stanowią

rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra

Finansów z dnia

19 października 2005 roku w sprawie informacji stanowiących rekomendacje

dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z

2005

roku, Nr 206, poz. 1715). Analiza nie spełnia wymogów stawianym

rekomendacjom w rozumieniu w/w ustawy. Zgodnie z powyższym autor nie

ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne

podejmowane na podstawie niniejszej analizy. Czytelnik musi być świadomy, że wyłącznie on ponosi

odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych.