Zgodnie z wielokrotnymi w tym miesiącu zapowiedziami na blogu na koniec wczorajszej sesji giełdowej zamknąłem wszystkie pozycje znajdujące się w portfelu.

Powodów tego ruchu jest wiele ale najważniejszym moim zdaniem jest nadchodząca bessa. Na „naszym podwórku” w tym tygodniu zostały przełamane istotne wsparcia na WIG 20 (poziom 2200 pkt), na WIG (58.000 pkt) i konsekwencje tego mogą być bolesne dla posiadaczy akcji (na początek spadki rzędu 7-10% ?).

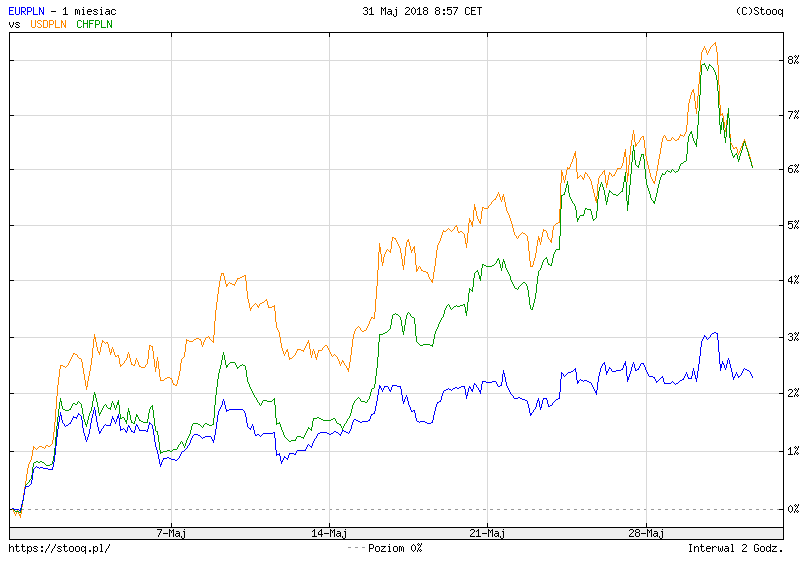

O tym że obecne spadki to „poważniejsza sprawa” świadczy mocne osłabienie polskiej waluty. W miesiąc kurs eur/pln wzrósł o 2% ale kursy usd/pln i chf/pln wzrosły 6-7%. Zazwyczaj takie wzrosty wskazują iż kapitał zagraniczny wycofuje się z polskiego rynku.

Do globalnej bessy sygnał dać powinny USA gdyż podnoszenie stóp procentowych jakie ma tam miejsce (podwyżki stóp o 1% w najbliższych 12 miesiącach ?) patrząc historycznie zaczynało bessę. Łatwo ten fakt wytłumaczyć gdyż spółki w USA są wysoko wyceniane (nie znam dokładnych danych ale średnie P/E pewnie ze 25), płacące pewnie średnio tylko ze 2% dywidendy co roku dlatego kapitały będą pewnie przenoszone na obligacje USA których rentowności są na poziomie 3% i mogą wzrosnąć w kierunku 4% – po co trzymać w ryzykownych akcjach jak można kupić „pewne?” obligacje na 3,5%.

Kolejnym powodem są coraz mniej przewidywalne wyniki polskich firm. Poza mocno rosnącymi kosztami pracowniczymi i kosztami wytworzenia (ceny prądu, benzyny itd) dochodzą jeszcze zmiany „księgowe” i dostosowanie raportów finansowych do MSSF co może skutkować mocno nieprzewidywalnym wynikiem (dobrze to widać w przypadku spółek CDRL i Vindexus). Rynek obecnie jest fatalny i każdy gorszy wynik nawet jeśli jest on wynikiem zapisów księgowych przecenia bardzo mocno kurs akcji – CDRL pomimo dobrych operacyjnie wyników spadł aż 25% !!!

Pisząc o powodach sprzedaży należy też wspomnieć o efekcie Getbacku który obnażył i pokazał słabość naszego rynku finansowego. Nie będę wnikać czy było to wielkie oszustwo czy nie, jednak straty poniosły dziesiątki tysięcy ludzi (też poniosłem straty) a to wpływa na wycofywanie oszczędności z funduszy inwestycyjnych. Obawiam się efektu kuli śnieżnej, inwestorzy widząc spadające wartości jednostek będą ograniczać straty i wyprzedawać fundusze.

Jak „widzę przyszłość” i kiedy warto wrócić do akcji ?

Oczywiście trudno jest jednoznacznie odpowiedzieć na takie pytanie bo rynek jest dynamiczny i wiele może się wydarzyć. Obecnie zakładam że spadki na naszej giełdzie powinny się zatrzymać pod koniec wakacji ale może być to krótkotrwały przystanek gdyż oczekuję iż wraz z nadejściem jesieni zaczną się duże spadki w USA i dalsze w Polsce. Uważam iż najbliższe 12 miesięcy będą spadkowe i dobrym momentem na akumulowanie akcji będzie czerwiec/lipiec 2019 roku, czyli prawdopodobny początek obowiązywania w Polsce PPK. W tym programie pokładam ogromne nadzieje i liczę że wówczas zacznie się kolejna pokoleniowa hossa na miarę tej jaka była podczas funkcjonowania OFE.

Pomimo oczekiwań w najbliższych miesiącach spadków akcji większości firm, na pewno będą też „perełki” które mogą dać zarobić i warto je kupować. Jeśli spółka jest rozsądnie wyceniana i będę przekonany że wyniki mocno się poprawią to wówczas niezależnie od otoczenia rynkowego taka spółka może znaleźć się w portfelu fundamentalnym.

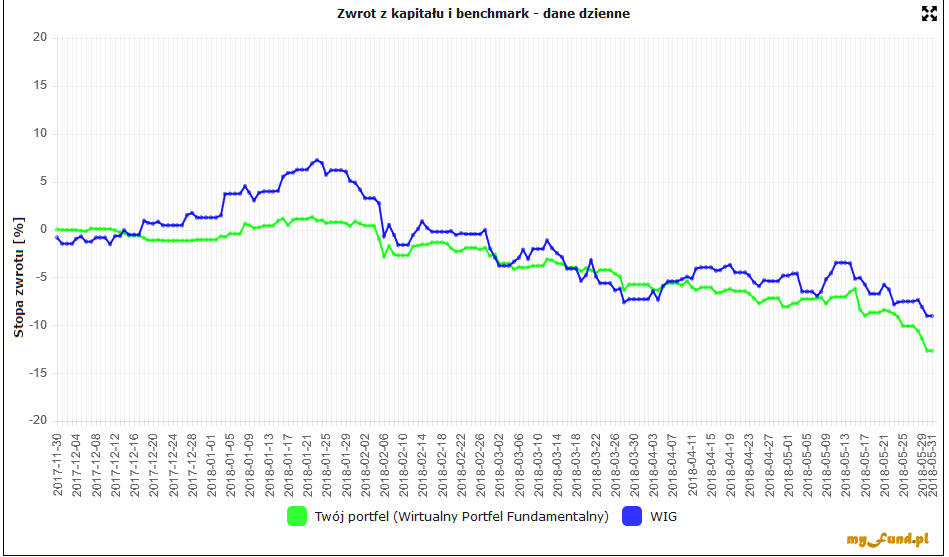

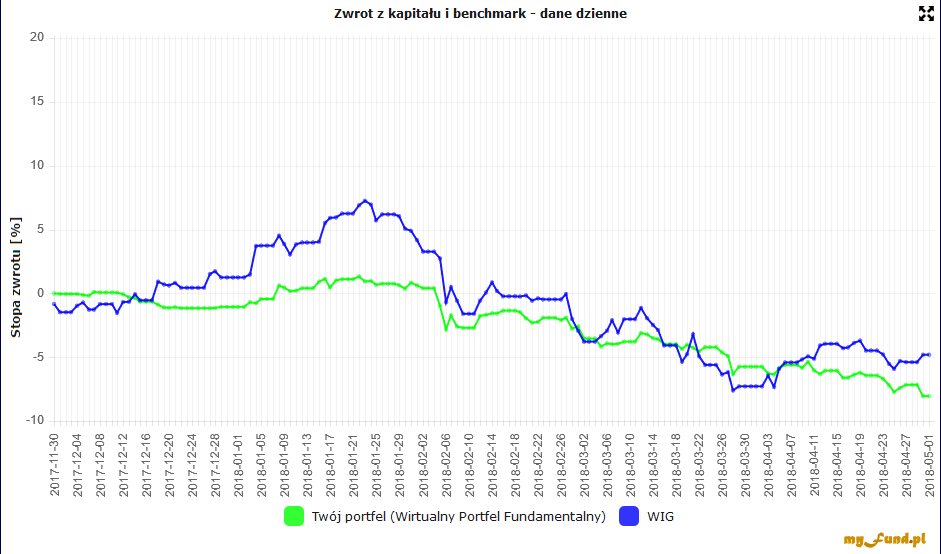

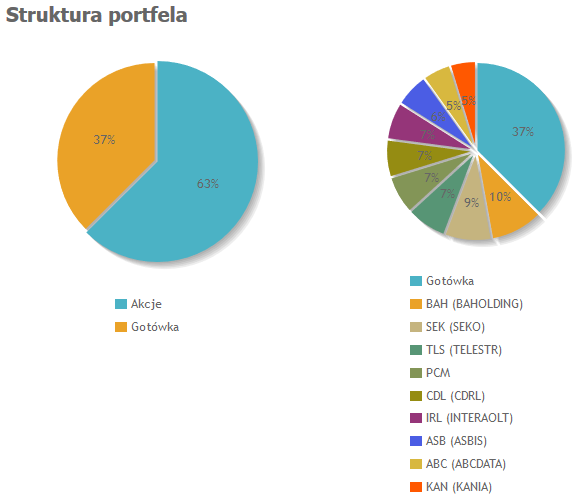

„Przechodząc” do podsumowania Wirtualnego Portfela Dywidendowego to maj był fatalny. Spadek wyniósł aż 5% a obecny stan wynosi 87.350zł, natomiast od założenia portfela tj. 1.12.2017 roku całkowity spadek to 12,65%. W tym samym okresie mój benchmark WIG spadł odpowiednio o 4,42% i o 9%.

Poza Seko które urosło o 17% w maju w zasadzie każda spółka mnie zawiodła i nie będę się rozpisywał o powodach spadku gdyż było to już poruszane na blogu.

Skupię się tylko na podsumowaniu liczbowym zamkniętych pozycji którego dokonałem w dniu wczorajszym.

ABC Data – strata na pozycji 4% (k:2500×2,10, k:1000×1,82, k:3500×1,95, s:1000×1,99, s:6000×1,89)

Asbis – zysk na pozycji 0,8% (k: 1500×3,37, k:750×3,14, k:1000×3,40, s:750×3,23, s:750×3,42, s:1750×3,21, d:297zł)

BAH strata na pozycji 21,50% (k:600×8,36, k:400×9,30, s:1000×6,12, d:746zł)

CDRL – strata na pozycji 28% (k:200×31,80, s:200×22, d:162zł)

Kania – strata na pozycji 8,50% (k:4000×1,64, k:1500×1,50, k:1250×1,43, s:2000×1,55, s:1750×1,62, 3000×1,26)

PCM – strata na pozycji 38% (k:300×26,60, s:300×16,75)

Seko – zysk na pozycji 27% (k:800×9,35, s:300×11,80, s:250×12,20, s:250×11,60)

Telestrada – strata na pozycji 9% (k:400×17,70, s:400×16,10)

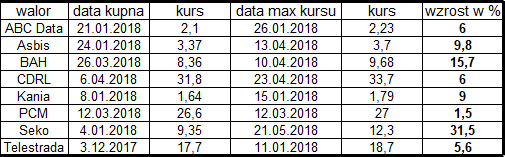

Poniżej zamieszczam tabelkę aby pokazać ile maksymalnie kursy rosły po moim pierwszym kupnie, gdybym (teraz to można sobie gdybać) sprzedał je na maksymalnych poziomach wynik byłby zupełnie inny.

Uwaga – podane powyżej powody sprzedaży akcji (nadchodząca bessa ?) są tylko moimi oczekiwaniami (wizją, przeczuciem itp) i mogę się nie sprawdzić. Możliwe jest że się mylę i obecnie mamy wieloletnie dołki na indeksach i na powyższych spółkach, jednak wolę na rynek popatrzeć z boku aby mieć „chłodną głowę”, przemyśleć swoje zasady inwestycyjne i mieć spokojne wakacje które w pełni poświęcę rodzinie.

Można byłoby też wolne środki przetransferować na jakieś obligacje (skarbowe lub korporacyjne) jednak ideą portfela jest inwestowanie w akcje więc nie będę wprowadzał tych nowości.

Blog nadal istnieje i nie wprowadzam żadnych zmian choć na pewno będzie mniej postów. Przypomnę że równoległe z portfelem fundamentalnym prowadzony jest też wirtualny portfel dywidendowy w którym nadal pozostają otwarte pozycje (znajdują się akcje) ale w dniu wczorajszym z powodu ograniczenia ryzyka wszystkie pozycje zmniejszyłem o 50%.

Wirtualny Portfel Fundamentalny jako portfel publiczny prowadzony jest od początku na

www.biznesradar.pl, a od tego tego roku testuję też prowadzenie portfela na płatnym

myfund.pl.

Na razie jestem pozytywnie zaskoczony funkcjonalnością tego serwisu i

dużą ilością narzędzi analitycznych.

Pisząc tego posta korzystałem z serwisów biznesradar.pl, myfund.pl i stooq.pl.

Przypominam o koniecznym przeczytaniu zasad portfela

link i o ryzyku inwestycyjnym

link zasady. Aktualny stan Wirtualnego Portfela Fundamentalnego oraz posiadane akcje

link rachunek.Przedstawione informacje są prywatnymi opiniami autora i nie stanowią

rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra

Finansów z dnia

19 października 2005 roku w sprawie informacji stanowiących rekomendacje

dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z

2005

roku, Nr 206, poz. 1715). Analiza nie spełnia wymogów stawianym

rekomendacjom w rozumieniu w/w ustawy. Zgodnie z powyższym autor nie

ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne

podejmowane na podstawie niniejszej analizy. Czytelnik musi być świadomy, że wyłącznie on ponosi

odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych.

Ambra – działalność grupy obejmuje produkcję, import i dystrybucję win musujących i klasycznych, wermutów, napojów musujących dla dzieci itp wyrobów. Kupiłem 350 akcji po 15,85 (połowa docelowej pozycji), długoterminowy okres inwestycji, oczekiwany zarobek 15% rocznie (10% wzrost kursu + 5% dywidendy). Czytaj dalej „Ambra – fundamentalny wzór na GPW”

Ambra – działalność grupy obejmuje produkcję, import i dystrybucję win musujących i klasycznych, wermutów, napojów musujących dla dzieci itp wyrobów. Kupiłem 350 akcji po 15,85 (połowa docelowej pozycji), długoterminowy okres inwestycji, oczekiwany zarobek 15% rocznie (10% wzrost kursu + 5% dywidendy). Czytaj dalej „Ambra – fundamentalny wzór na GPW”

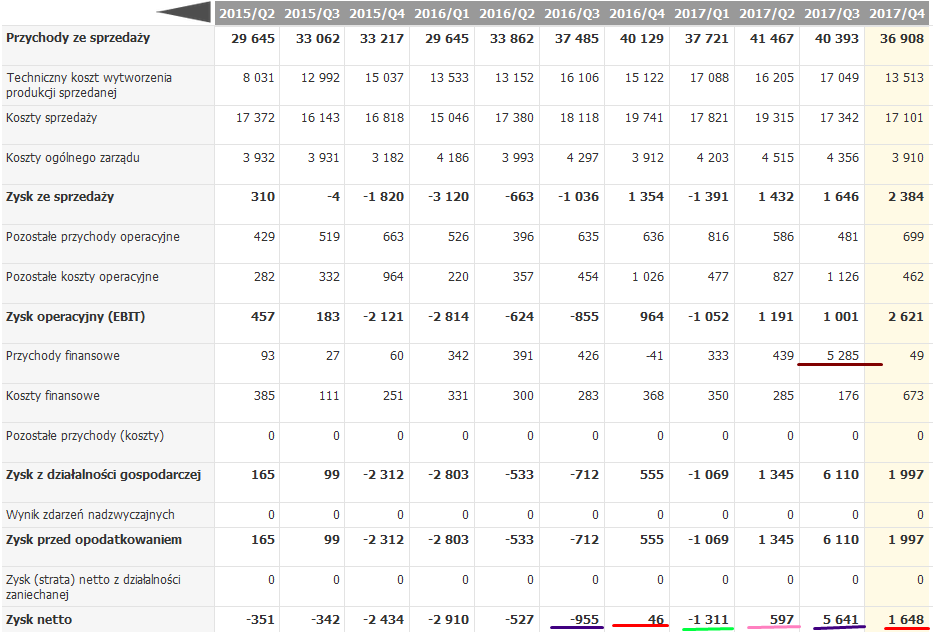

Gdy zobaczyłem dzisiaj zaraportowany zysk roczny to nie ukrywam iż mocno się ucieszyłem bo wychodziło mi że 4 kwartał 2018 r. był najlepszym w historii spółki i do tego przekroczył moje szacunki o 30%.

Gdy zobaczyłem dzisiaj zaraportowany zysk roczny to nie ukrywam iż mocno się ucieszyłem bo wychodziło mi że 4 kwartał 2018 r. był najlepszym w historii spółki i do tego przekroczył moje szacunki o 30%.  Od razu zastrzegam że jest to analiza zrobiona na szybko „gorąco” więc jest możliwe że może zawierać błędy a zaprezentowany wynik mogłem źle ocenić.

Od razu zastrzegam że jest to analiza zrobiona na szybko „gorąco” więc jest możliwe że może zawierać błędy a zaprezentowany wynik mogłem źle ocenić.

Sprzedałem resztę pozostałych 750 akcji po 17,95zł, całkowity zysk na tej pozycji wyniósł 28% (k: 1500x 13,10, s: 750x 15,60, s: 750x 17,95). Wzrost kursu od kupna 37% (od 13,10 do 17,95).

Sprzedałem resztę pozostałych 750 akcji po 17,95zł, całkowity zysk na tej pozycji wyniósł 28% (k: 1500x 13,10, s: 750x 15,60, s: 750x 17,95). Wzrost kursu od kupna 37% (od 13,10 do 17,95).