17.06 w pulsie biznesu link jest świetny i kompletny artykuł o sytuacji FAM, może coś pomoże drobnym akcjonariuszom.

14.06 – pojawiły się plotki Link że Murapol sprzedaje pakiet Skarbca. Ciekawe jak jutro kurs zareaguje, rok temu jak Murapol kupował to kurs z 10% urósł by następnie ze 20% spaść.

13.06 – na stronie sii.org.pl świetny artykuł na przykładzie JSW o wpływie Państwa na zarządzane firmy który się przekłada na negatywny stosunek inwestorów giełdowych do inwestowania w takie spółki.

12.06 – dzisiaj poznaliśmy dwie informacje z rynku potwierdzające sporą podaż akcji na naszym rynku. Wg Analizy Online link w maju z detalicznych funduszy wycofano 327 mln zł. ZUS natomiast poinformował link że w ramach suwaka OFE w maju przekazały do ZUS 657,7 mln a otrzymały 275,30 (ubytek 382,4 mln).

11.06 – Altus – uchwalono 1,49 zł dywidendy link co przy obecnym kursie daje 13,18% stopę dywidendy

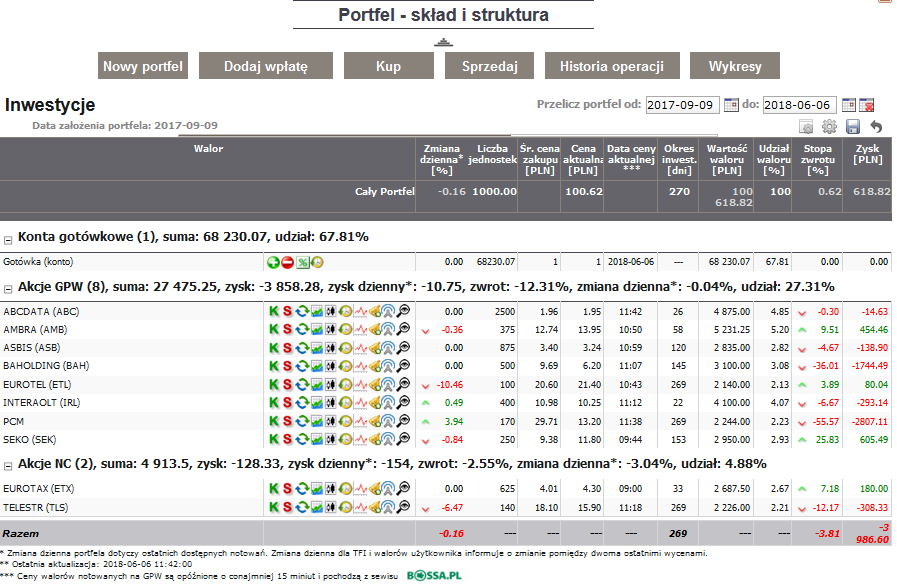

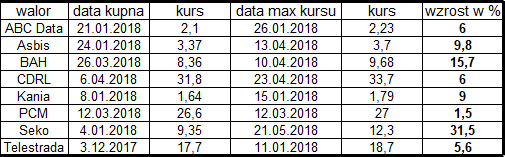

PCM – dm mbanku mocno ściął cenę docelową w rekomendacji z 33 do 15,54 (blisko 50%), głównie przez rosnące zapasy samochodów po zakończeniu leasingu co wpłynie na mniejszy zysk z remarketingu, w tym roku mają zarobić 21 mln by w kolejnych latach rosnąć do 25 mln i 32 mln. Dywidendy oczekują że będą po 1zł w tym okresie. Nie komentuję informacji które podawał dm mbanku na temat tej spółki ale słuchając analityków tej instytucji straciłem sporo kasy (oczywiście to moja wina).

8.06 – Altus poinformował link iż będzie się łączył z TFI Esaliens, będzie nowa emisja akcji na rzecz akcjonariuszy Esaliens a parytet wymiany akcji 5:1.

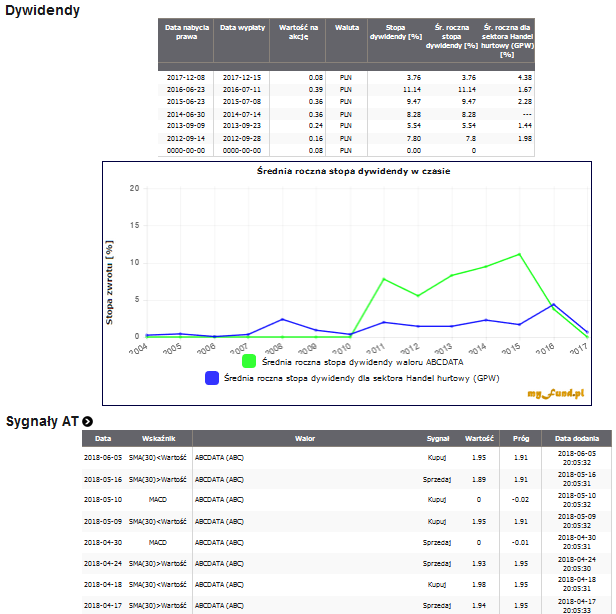

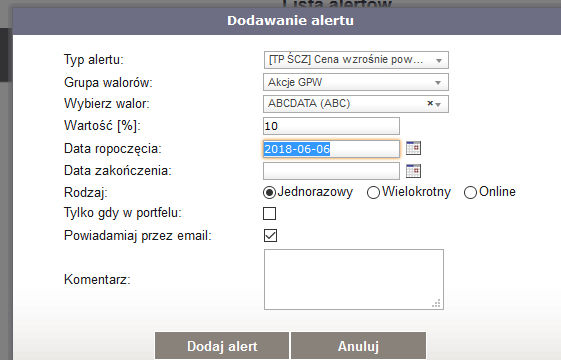

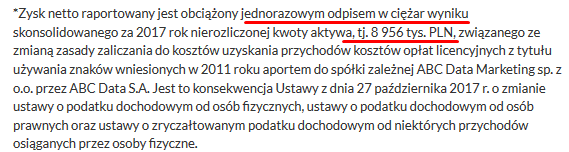

ABC Data miała 320 mln przychodów w maju, mniej o 3% r/r link

CDRL zrobił korektę raportu za 1 kw link i z 0,3 mln straty zrobiło się 0,78 mln zysku, szkoda tylko że kurs przez błędny raport (oczywiście nie tylko przez to) jest niżej o 30%.

Krótko: na anonimowe komentarze nie

odpisuję (chcesz wymieniać poglądy to się podpisz pod swoim wpisem) a

jeśli chcesz znać moją opinię na temat jakiejś konkretnej spółki to

najpierw napisz co Tobie się w niej podoba albo jakie widzisz w niej

zagrożenia.

mojego portfela oraz krótkie analizy na temat spółek o które pytają

czytelnicy bloga, zachęcam do zadawania pytań pod tym postem aby w

jednym miejscu były zgrupowane wszystkie komentarze/opinie i nie

trzeba było „skakać” po różnych wątkach. Co miesiąc będzie przynajmniej

jeden nowy post otwierany. Szukam optymalnego rozwiązania aby mój blog

był jak najbardziej

przejrzysty i możliwe są dalsze zmiany w formule i/lub wyglądzie, post ten będzie zawsze po prawej górnej stronie bloga !!!

momencie przekroczenia 200 komentarzy pod postem aby rozwinąć ostatnie

komentarze należy wcisnąć przycisk „Wczytaj więcej…”

!!! Wszystko co tutaj piszemy nie jest żadną rekomendacją do zakupu a

tylko wyrażeniem własnej opinii, post ten (treść i komentarze) służy tylko i wyłącznie do

wymiany własnych poglądów i doświadczeń inwestycyjnych, nie może być traktowany jako porada inwestycyjna bo nią nie jest.

szczególnie informacji o ogromnym ryzyku które jest w przypadku

inwestowania na giełdzie link zasady i ryzyko

rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra

Finansów z dnia

19 października 2005 roku w sprawie informacji stanowiących rekomendacje

dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z

2005

roku, Nr 206, poz. 1715). Analiza nie spełnia wymogów stawianym

rekomendacjom w rozumieniu w/w ustawy. Zgodnie z powyższym autor nie

ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne

podejmowane na podstawie niniejszej analizy. Czytelnik musi być świadomy, że wyłącznie on ponosi

odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych.