Celem zapoczątkowanego w 2020 roku cyklu, jest wyselekcjonowanie spółek, które poprawią swoje zyski w całym roku (konkretnie za okres 1 październik – 30 wrzesień).

Celem zapoczątkowanego w 2020 roku cyklu, jest wyselekcjonowanie spółek, które poprawią swoje zyski w całym roku (konkretnie za okres 1 październik – 30 wrzesień).

Selekcja w obecnej, drugiej edycji, jest niezmiernie udana. 10 spółek zyski wzrosły po ponad 100 mln, w tym jednej spółki zysk wzrósł blisko 1 mld zł.

Z 38 spółek, tylko 2 zaraportowały niższe wyniki (jedna tylko o 0,2 mln), a 36 zyski wzrosły.

Kursy akcji 38 spółek wytypowanych „przeze mnie” na początku roku, średnio wzrosły o 59% każda, przy 29% wzroście WIG w tym okresie.

W ubiegłorocznej edycji po 3 kwartałach, kursy wytypowanych spółek rosły średnio aż 227%, ale wówczas wyniki „ciągnęła” jedna spółka, Mercator, którego kurs rósł 4.700 %.

Obecnie dużym zaskoczeniem jest to, iż 8 spółek wzrosty kursu akcji przekroczyły 100%, z czego 3 przekroczyły 200%.

Jakie to spółki, jakie mogą raportować zyski za miniony kwartał, przeczytać można w mojej analizie opublikowanej na Portalu Analiz.

Zachęcam do dołączenia do społeczności Portalu Analiz, czyli ponad 1.350 abonentów, którzy aktywnie na forum i czat, wymieniają się swoją wiedzą i doświadczeniami inwestycyjnymi.

Szalejący na świecie Covid-19, niejako „wymusił” pozostanie wielu osób w domach (praca i nauka zdalna), które postanowiły wyremontować własne mieszkania i domy. Do remontów potrzebowały m.in. narzędzi, które w swojej ofercie ma TOYA.

Szalejący na świecie Covid-19, niejako „wymusił” pozostanie wielu osób w domach (praca i nauka zdalna), które postanowiły wyremontować własne mieszkania i domy. Do remontów potrzebowały m.in. narzędzi, które w swojej ofercie ma TOYA. W przeciwieństwo do wielu branż, epidemia Covid pozytywnie wpłynęła na dystrybutorów części samochodowych. Większość sklepów była otwarta, Polacy z komunikacji masowej przesiedli się do prywatnych aut, firmy podniosły ceny sprzedawanych produktów, ograniczono zbędne koszty.

W przeciwieństwo do wielu branż, epidemia Covid pozytywnie wpłynęła na dystrybutorów części samochodowych. Większość sklepów była otwarta, Polacy z komunikacji masowej przesiedli się do prywatnych aut, firmy podniosły ceny sprzedawanych produktów, ograniczono zbędne koszty.

Ostatnie 4 miesiące to dynamiczne wzrosty ceny stali, których ceny w zależności od typu są wyższe o 40-50%. Wzrosty te, poza producentami stali, powinny mieć istotne przełożenie na raportowane wyniki dystrybutorów stali, czyli spółek Bowim i Drozapol.

Ostatnie 4 miesiące to dynamiczne wzrosty ceny stali, których ceny w zależności od typu są wyższe o 40-50%. Wzrosty te, poza producentami stali, powinny mieć istotne przełożenie na raportowane wyniki dystrybutorów stali, czyli spółek Bowim i Drozapol.

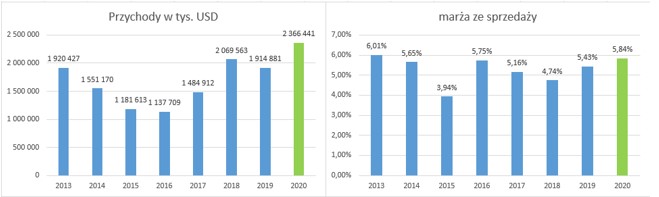

W dniu wczorajszym opublikowane zostały wstępne wyniki Grupy Kapitałowej Kino Polska SA

W dniu wczorajszym opublikowane zostały wstępne wyniki Grupy Kapitałowej Kino Polska SA