{kind=link}

Spółka ta była blisko 2 lata temu w moim rzeczywistym portfelu prowadzonym na blogu link. Wtedy kupowałem akcje po 6zł a obecnie są blisko 50% tańsze dlatego spróbuję znaleźć powód tak mocnej przeceny i wyjaśnić dlaczego nadal interesuję się spółką.

W 2017 kupowałem akcje tuż po emisji akcji z której firma pozyskała 49 mln (wówczas głównie fundusze kupiły akcje po 5,80zł, np. OFE NN 2,1 mln akcji a TFI Quercus 2,45 mln) i z tych pieniędzy miała zwiększyć tabor o 40% do 2020r.

{kind=link}

{kind=link}

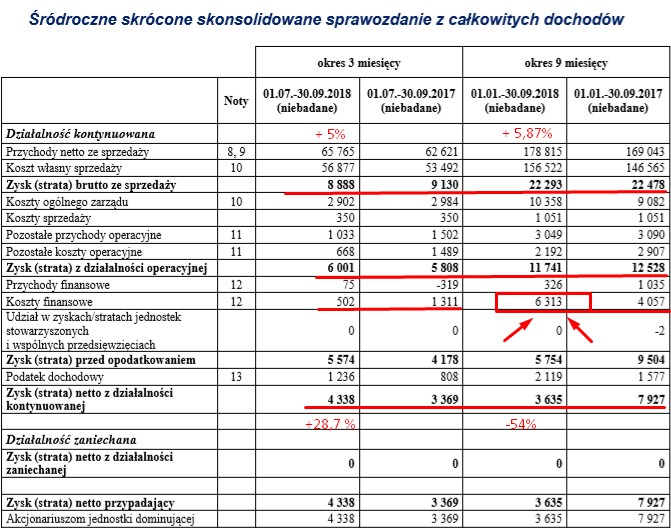

Wg powyższej tabeli widać przychody za 9 miesięcy są wyższe o 5,87% a zysk netto spadł o 54% r/r choć zysk z działalności operacyjnej jest podobny r/r.

{kind=link}

Pomimo dosyć płaskich r/r zysków brutto i z działalności gospodarczej doskonale widać znaczny wzrost kosztów finansowych r/r które po części można uznać jednorazowymi i nie powinno się powtórzyć. Są to głównie 2,242 mln kosztów związane z wcześniejszą spłatą pożyczki mezzanine (dług o podwyższonym ryzyku), 1,448 mln kosztów (to nie był koszt finansowy ale jednorazowy) zarządu (pewnie prawnych) związanych z nieudanym przejęciem podmiotu świadczącego usługi na terenie Europy Zachodniej oraz niekorzystne różnice kursowe dotyczące zadłużenia w eur (są to głównie przeszacowania). Spółka ma zadłużenie w eur i raty leasingowe w eur więc na koniec kwartału musi przeszacowywać to zadłużenie w zależności od aktualnego kursu eur/pln.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

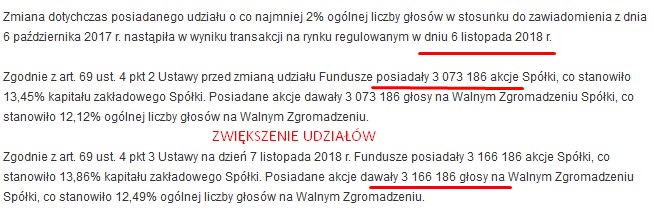

Wracając do powodów spadku kursu których po części były niższe zyski (a przecież oczekiwało się ich poprawy) a po części efekt Getbacku (to jest moje zdanie). Jak wiemy małe spółki na naszej giełdzie zanotowały duże spadki w związku z odpływami środków z TFI po wybuchu afery a niestety dużym udziałowcem w Trans Polonii były/są fundusze Quercusa. Quercus posiadał około 11% wszystkich akcji Trans Polonii i naturalne było że inwestorzy bojąc się podaży akcji ze strony Quercusa woleli z wyprzedzeniem sprzedawać akcje. I tu ciekawostka – fundusze Quercus prawdopodobnie w 2018 roku nie sprzedawały a kupowały akcje a sprzedaż większego pakietu nastąpiła dopiero w styczniu 2019r.

{kind=link}

{kind=link}

Większość tych sprzedawanych akcji (ok.681.405) nabył główny akcjonariusz Dariusz Cegielski link. I w związku z tymi transakcjami mamy obecnie ciekawy wątek gdyż z nim wiąże się ogłoszony duży skup nad którym głosowanie odbędzie się w dniu jutrzejszym czyli 18.03.2019r.

Na NWZA ma głosowany bardzo duży skup akcji (20% wszystkich akcji) z ceną do 10zł i trwający do 30.06.2022r.

{kind=link}

Spółka na ten cel ma przenieść aż 45,603 mln (obecna kapitalizacja to tylko 77 mln).

{kind=link}

{kind=link}

{kind=link}

Od strony technicznej kurs jest w średnioterminowym trendzie spadkowym ale krótkoterminowo trwa trend wzrostowy (od dołka w listopadzie 2018r. wzrost kursu to 42%).

{kind=link}

Nie wiem czy zrozumiale zrobiłem analizę i czy wszyscy zrozumieli dlaczego widzę szanse na wzrost kursu spółki dlatego krótkie podsumowanie.

Podsumowanie: kurs akcji spółki jest po sporych spadkach na które wpłynęło kilka czynników których główne wyżej wymieniłem. Wyniki spółki w 2018 roku wydają się gorsze niż faktycznie są. Spółka pomimo zagrożeń realnie jest w stanie zarabiać nie uwzględniając zdarzeń jednorazowych ok. 9 mln rocznie (+- 1 mln ) co dawałoby c/z w okolicach 8,50 zł. Spodziewam się gorszego zysku netto w 4 kw 2018 (zysk netto ok. 1 mln zł przy 2,5 mln rok wcześniej) i mocnej poprawy zysku w 1 i 2 kw 2019r. Oczekuję też że uchwalony jutro skup akcji zostanie szybko uruchomiony i będzie ogłoszone zaproszenie do sprzedaży ze znacznie wyższym kursem od rynkowego. Ciekawi mnie natomiast czy główny akcjonariusz i osoby które kupowały ostatnio akcje od Quercusa przystąpią do skupu i zrealizuję szybki zysk.

Zakładam że wzrost przychodów spółki w tym i kolejnych latach będzie na poziomie kilku %, natomiast odnośnie perspektyw spółki wypowiedział się na łamach sobotniego wydania gazety Parkiet (z 16.03.2019) Prezes Zarządu Dariusz Cegielski. Twierdzi on że mają już ponad 550 jednostek cysternowych a w tym roku będą „dążyć do wypracowania organicznych zwyżek sprzedaży i skali działalności obserwowanych w ostatnich latach”.

Pisząc o ryzykach poza głównymi jak ryzyko wzrostu cen oleju napędowych i problemy z naborem nowych kierowców należy pamiętać o ryzyku wzrostu wynagrodzeń pracowników delegowanych (pracujących za granicami kraju). Od czerwca 2020 roku link będą rewolucyjne i niekoniecznie korzystne (część ich kierowców przewozi towary za granicami) dla Trans Polonii zmiany.

{kind=link}

Pisząc tego posta korzystałem z raportów opublikowanych przez spółkę, ze stron: infostrefa.com, parkiet.com (wykres techniczny), stooq.pl, bankier.pl, orlen.pl oraz z portalu ekonomicznego biznesradar.pl .

Przypominam o koniecznym przeczytaniu zasad mojego bloga a szczególnie informacji o ogromnym ryzyku które jest w przypadku inwestowania na giełdzie link zasady i ryzyko

Przedstawione informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Analiza nie spełnia wymogów stawianym rekomendacjom w rozumieniu w/w ustawy. Zgodnie z powyższym autor nie ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne podejmowane na podstawie niniejszej analizy. Czytelnik musi być świadomy, że wyłącznie on ponosi odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych.

Zachęcam do odwiedzania forum bloga link, przeczytania pokazowego artykułu „Jak skutecznie zarabiać na giełdzie” link, do posta z historycznymi wynikami link oraz do subskrypcji nowych artykułów..

Uwaga – w związku z wprowadzeniem możliwości wsparcia bloga link, osoby tego dokonujące w pierwszej kolejności otrzymywać będą analizy kolejnych spółek (będą też wiedziały wcześniej jak będzie kolejna analizowana spółka). Dla pozostałych czytelników bloga analiza będzie dostępna po 24 godzinach.