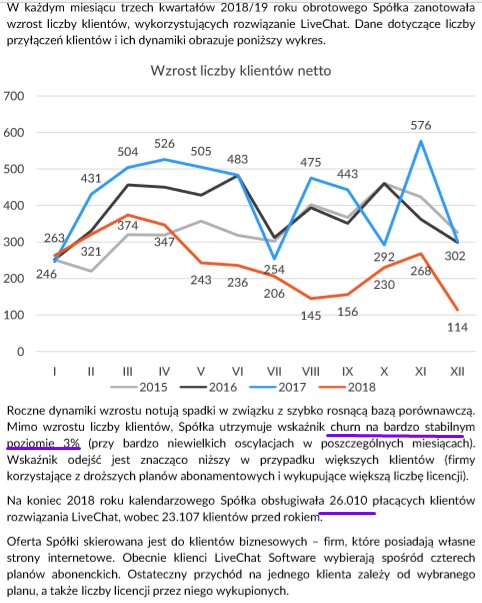

Przypomnę że w poście link przyjąłem sobie założenia jak mogę wyglądać przez najbliższe 10 lat zyski firmy, wypłacane dywidendy, wzrost kursu czyli w skrócie ile można będzie zarobić (czy cokolwiek można będzie zarobić). W swoich założeniach przyjąłem iż co miesiąc baza klientów ma rosnąć o 100 klientów, kurs usd/pln ma być powyżej 3,70 i ma być brak kosztów inwestycyjnych. Przez 4 miesiące od napisania posta baza klientów rosła średnio miesięcznie o 204 a kurs średni 3,75 czyli teoretycznie jest lepiej.

{kind=link}

{kind=link}

Jednak powyższe jestem w stanie zrozumieć bo inwestycje powinny się w przyszłości przełożyć na wyższe zyski ale jest jeszcze kolejny czynnik który mocno pogorszył wynik a mianowicie premie zarządu.

{kind=link}

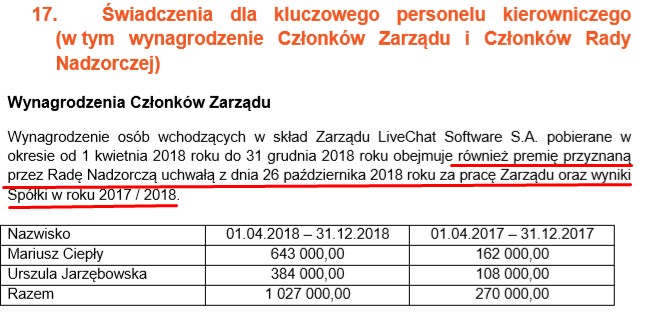

Jak widać na powyższym screenie Rada Nadzorcza 26.10.2018 roku przyznała premię Zarządowi za wyniki Spółki w roku 2017/2018. Po 3 kwartałach wynagrodzenie zarządu wraz z premią jest wyższe aż 0,757 mln zł. Porównując to z raportem za 2 kw można wyliczyć iż w samym 3 kw wzrost ten wyniósł aż 0,44 mln. Dodam jeszcze że w 1 kw wynagrodzenie było identyczne r/r czyli łącznie 0,09 mln a w poprzednim roku obrotowym nie było żadnych premii zarządu.

{kind=link}

{kind=link}

Mam świadomość iż nie jesteśmy w stanie poznać uchwały Rady Nadzorczej w sprawie przyznania premii zarządowi ale dobrze byłoby wiedzieć czy w 4 kwartale też będzie ona wypłacona czy już nie.

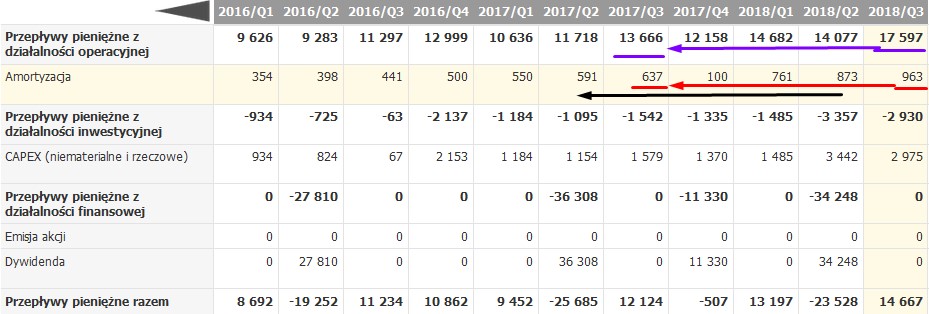

W zasadzie na tym można byłoby skończyć omawianie wyników bo do pozostałych części raportu nie ma co się przyczepić. Widać poprawę bilansu (wzrost kapitałów własnych, wzrost gotówki w kasie), mocne i lepsze r/r przepływy operacyjne (o 3 mln zł), poprawa (spadek wskaźników finansowych) bo obecne c/z to 12,11, c/wk 12,49 czy ev/ebidta 8,91 (najniższy historycznie poziom). Nadal na wysokim poziomie są rentowności kapitałów własnych ROE (103,18 %) i rentowności aktywów ROA (91,75 %).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

W mojej ocenie będzie następowała dalsza poprawa wyników choć dochodzenie do zakładanych przeze mnie wielkości zysku wydłuży się o jakieś 3 kwartały. Zazwyczaj stosuję zasadę że jak mnie spółka zawodzi opublikowanymi wynikami to wyrzucam ją z portfela, jednak w przypadku Livechat daję jeszcze szansę. Uważam że spółka jest zdecydowanie więcej warta i kwestią czasu będzie wzrost jej kapitalizacji.

Pisząc tego posta korzystałem z informacji opublikowanych przez spółkę, ze stron internetowych: parkiet.com (wykres techniczny) oraz z portalu ekonomicznego biznesradar.pl .

Autor analizy zastrzega że może posiadać akcje spółki Livechat w swoim rzeczywistym portfelu inwestycyjnym.

Przypominam o koniecznym przeczytaniu zasad portfela link i o ryzyku inwestycyjnym link zasady. Aktualny stan Wirtualnego Portfela Dywidendowego oraz posiadane akcje link rachunek.

Przedstawione informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Analiza nie spełnia wymogów stawianym rekomendacjom w rozumieniu w/w ustawy. Zgodnie z powyższym autor nie ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne podejmowane na podstawie niniejszej analizy. Czytelnik musi być świadomy, że wyłącznie on ponosi odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych.

Zachęcam do odwiedzania forum bloga link ,przeczytania pokazowego artykułu „Jak skutecznie zarabiać na giełdzie” link oraz do subskrypcji nowych artykułów.

{kind=link}