{kind=link}

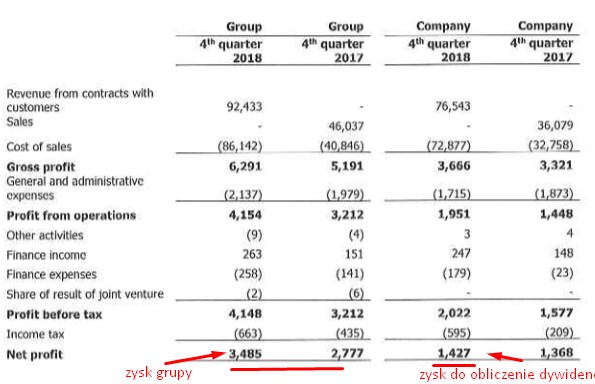

Na pierwszy rzut oka (bez głębszej analizy tym bardziej że raport jest w języku angielskim) wyniki za 4 kw 2018 są bardzo dobre gdyż zysk wzrósł aż o 53% (ja oczekiwałem 10% spadku zysku) przy ponad 100% (oczekiwałem 30% wzrostu) wzroście przychodów (dane są podawane w euro).

{kind=link}

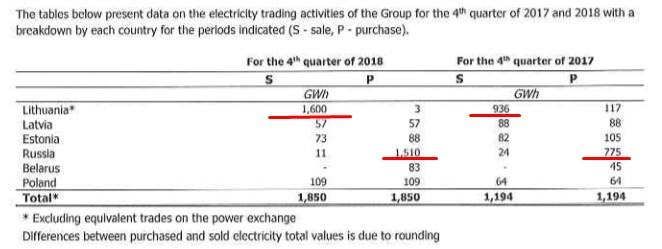

Tak dobre wyniki potwierdzają moją teorię iż w związku z ogromnym skokiem cen energii w 2 półroczu ubiegłego roku to IRL dzięki rosyjskim właścicielom został wygranym problemów innych firm. Widać to doskonale po wolumenach sprzedaży energii w GWh (slajd poniżej).

{kind=link}

Powód dla którego spółka jest w wirtualnym portfelu dywidendowym (w realnym nie mam żeby ktoś przypadkiem nie pomyślał że mocno zachwalam) to fakt iż IRL wypłaca cały zysk jednostkowy w formie dywidendy (tak jest od lat choć polityka dywidendy to minimum 90%). I wszystko wskazuje że dywidenda może z rekordową stopą dywidendy nawet 19%.

{kind=link}

{kind=link}

Zaznaczam że wpis ten powstał „na szybko” i może zawierać błędy tym bardziej że raport jest w języku angielskim.

Pisząc tego posta korzystałem ze strony parkiet.com (wykres techniczny) oraz raportów finansowych spółki.

Przypominam o koniecznym przeczytaniu zasad portfela link i o ryzyku inwestycyjnym link zasady. Aktualny stan Wirtualnego Portfela Dywidendowego oraz posiadane akcje link rachunek.

Przedstawione informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Analiza nie spełnia wymogów stawianym rekomendacjom w rozumieniu w/w ustawy. Zgodnie z powyższym autor nie ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne podejmowane na podstawie niniejszej analizy. Czytelnik musi być świadomy, że wyłącznie on ponosi odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych.

Zachęcam do odwiedzania forum bloga link ,przeczytania pokazowego artykułu „Jak skutecznie zarabiać na giełdzie” link oraz do subskrypcji nowych artykułów.

{kind=link}