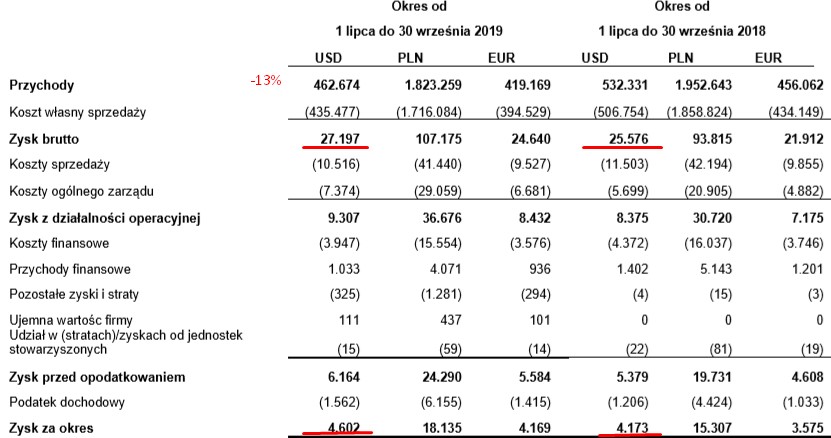

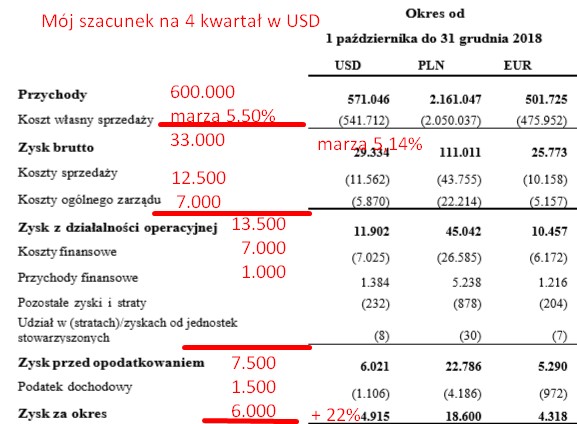

Kluczowy wpływ na wyniki miał zaskakujący 22% wzrost marży brutto ze sprzedaży z 4,80% do 5,88% (analitycy dm boś oczekiwali 5,50% marży). Tak duży wzrost marży w pełni pokrył (i jeszcze trochę zostało :-) 13% spadek przychodów (co widać doskonale w poniższym slajdzie).

{kind=link}

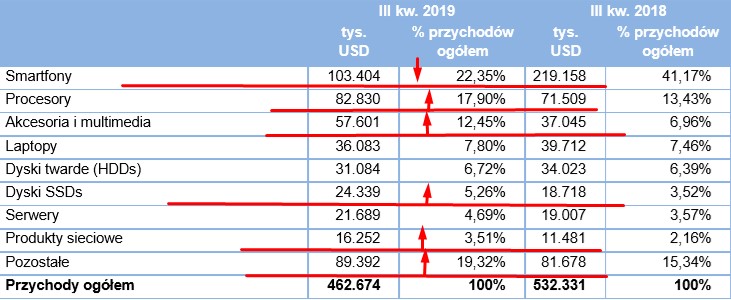

W raporcie nie zostało napisane wprost jakie były główne powody poprawy rentowności ale można zakładać że wpłynęła na to dalsza kontrola kosztów i skupienie się na sprzedaży marek własnych (smartfony, tablety, urządzenia GPS) i pozostałych produktów (dyski, serwery itp).

{kind=link}

{kind=link}

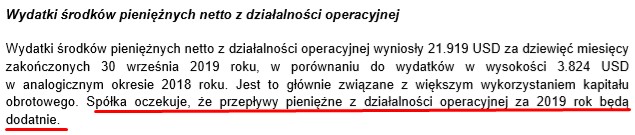

W rachunku zysków i strat nie zauważyłem żadnych nietypowych/niepokojących pozycji natomiast w raporcie jest jedna pozycja którą trzeba obserwować w kolejnych kwartałach a mianowicie dużo gorsze r/r przepływy operacyjne. Jak widać poniżej w ostatnim kwartale przepływy operacyjne były niższe aż o ok. 47 mln USD choć po 9 miesiącach tego roku „gorzej jest tylko” o 18 mln usd.

{kind=link}

{kind=link}

{kind=link}

Na koniec (choć to dla mnie najważniejsze) pokuszę się o prognozę przychodów i zysków.

Przypomnę że spółka na początku roku podała prognozę przychodów między 1,7-1,9 mld USD i zysku netto między 8,5-10 mln USD i w ostatnim raporcie podtrzymała jej wykonanie.

{kind=link}

{kind=link}

{kind=link}

Proszę pamiętać że to są tylko moje szacunki i mogą się nie sprawdzić a każdy czytelnik może zrobić dowolną kalkulację przyjmując różne dane do wyliczeń. Gdyby sprawdził się mój szacunek to spółka w całym 2019 roku zarobiłaby 13,2 mln usd czyli znacznie wyżej od górnego przedziału ich prognozy czyli 10 mln usd. Biorę ten fakt pod uwagę jest ryzyko że mogłem zawyżyć mój szacunek ale przypomnę że na 2018 rok Asbis oczekiwał 9-10 mln usd zysku a faktycznie zarobił 12 mln usd.

Poza spodziewanym lepszym r/r na każdym poziomie rzis 4 kwartałem liczę że wyniki przynajmniej 1 półrocza 2020 roku będą lepsze do okresów porównywalnych. Wpłynąć na to powinna dalsza poprawa marż (choć pole do poprawy w tej branży nie jest duże), dyscyplina kosztowa oraz zwiększona sprzedaż komputerów (PC i laptopów) ze względu na kończący się w styczniu 2020 okres wsparcia technicznego dla Windows 7 przez Microsoft.

{kind=link}

Mając na uwadze oczekiwaną poprawę wyników w najbliższych 3 kwartałach, niską wycenę (obecne c/z 3,25 a możliwy spadek do 2,80), trwający skup akcji (pozostało jeszcze jakieś 0,6 mln zł do wykorzystania) oraz dywidendę z 12% stopą mocno powiększam obecną pozycję w Wirtualnym Portfelu Dywidendowym. Po kursie z piątkowej sesji 2,74 zł dobieram 2.000 akcji i łączny obecny stan akcji to 3.000 akcji.

Ryzyka dla tej inwestycji raczej się nie zmieniają od poprzednich moich analiz (link do analiz) czyli polityka na rynku rosyjskim na którym Asbis osiąga największe przychody czy wielkość sprzedaży produktów Apple.

Pisząc analizę korzystałem z raportów opublikowanych przez spółkę, ze strony infostrefa.com.

Przypominam o koniecznym przeczytaniu zasad portfela link i o ryzyku inwestycyjnym link zasady. Aktualny stan Wirtualnego Portfela Dywidendowego oraz posiadane akcje stronach myfund.pl pod tym linkiem i/lub na biznesradar.pl pod linkiem Wirtualny Portfel Dywidendowy

Autor analizy zastrzega że może posiadać akcje spółki Asbis w swoim prywatnym portfelu inwestycyjnym.

Analizę techniczną ewentualnego kupna wykonał zespół gpwatak.pl i jak można zauważyć obecny kurs może nie być w odpowiednim miejscu do kupna.

Na Asbis od sierpnia mówimy o pozytywnym wydźwięku wykresu. Pisaliśmy już wtedy o możliwości inwestycji pod wsparcie 2,30 – 2,20 zł. Następnie pisaliśmy o możliwym zagraniu pod przebicie oporu 2,40 zł. Pierwszymi pozytywnymi sygnałami były konstelacje świec zaznaczone na wykresie dziennym (1. oraz 2.). Aktualnie dalej nie występują żadne większe sygnały ew. sprzedaży. Kurs jednak już doszedł do głównego obszaru oporu 3,00 zł. Wejście teraz by nie było miejscem „idealnym”. Większe wsparcie zaznaczyłem obszarem pomarańczowym (2,55 – 2,63 zł). Inwestując potencjalnie w tym obszarze inwestujemy już z pewną odległością do głównego oporu ~3 zł. „Poduszka bezpieczeństwa” by wynosiła procentowo ~15%. Zagrywając przy powyższych obszarach byśmy mogli przykładowo zagrać/zainwestować pod wytrzymanie 2,50 zł. By to był nasz poziom obronny. Dopiero stałe przebicie 2,50 zł (na koniec sesji) by przyniosło negatywny wydźwięk.

{kind=link}

Notka prawna:

Autorzy strony www.gpwatak.pl informują, że nie wykonują działalności maklerskiej składającej się z doradztwa inwestycyjnego, zarządzania portfelem, czy też przygotowywaniem rekomendacji dotyczących transakcji na instrumentach finansowych, ani jakiejkolwiek innej działalności maklerskiej określonej w Ustawie o Obrocie Instrumentami Finansowymi w rozumieniu rozporządzenia Ministra Finansów z dnia 19 października 2005r. (Dz. U. z 2005 r. Nr 206, poz. 1715) i w odpowiednich rozporządzeniach.Transakcje dokonywane przez użytkownika strony www.gpwatak.pl uważa się za jego własne, niezależne decyzje. Autorzy nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie powyższych danych, ani za szkody poniesione w ich wyniku.

Przedstawione informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Analiza nie spełnia wymogów stawianym rekomendacjom w rozumieniu w/w ustawy. Zgodnie z powyższym autor nie ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne podejmowane na podstawie niniejszej analizy. Czytelnik musi być świadomy, że wyłącznie on ponosi odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych.

Zachęcam do odwiedzania forum bloga link, przeczytania pokazowego artykułu „Jak skutecznie zarabiać na giełdzie” link, do posta z historycznymi wynikami link oraz do subskrypcji nowych artykułów.

Uwaga – w związku z wprowadzeniem możliwości wsparcia bloga link, osoby tego dokonujące w pierwszej kolejności otrzymywać będą analizy kolejnych spółek (będą też wiedziały wcześniej jaka będzie kolejna analizowana spółka).