{kind=link}

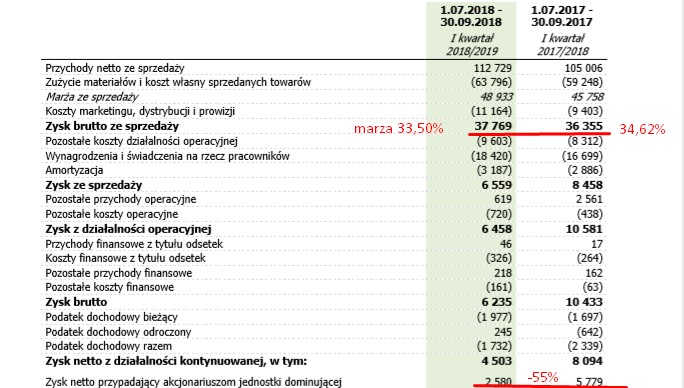

Przy publikacji we wrześniu 2018 r wyników rocznych zarząd spółki mocno wystraszył inwestorów (przynajmniej mnie) gdyż ostrzegał że wyniki 1 półrocza 2018/2019 (mają przesunięty rok obrotowy) mogą być gorsze ze względu na na wzrost cen wina ze zbiorów 2017 roku link.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Obecna c/z 10, rosnące co roku dywidendy ze stopą ok. 5%, poprawiający się bilans i założenia zarządu że spożycie wina w Polsce będzie co roku rosło ok. 5% sprawiają że Ambra wydaje się świetną inwestycją długoterminową. W związku z tym mocno dzisiaj zwiększyłem pozycję w wirtualnym portfelu dywidendowym (dokupiłem 400 akcji po 13,95).

Od strony technicznej Ambra jest w długoterminowym trendzie wzrostowym który mam nadzieję że będzie kontynuowany.

{kind=link}

Autor analizy zastrzega że może posiadać akcje spółki Ambry w swoim rzeczywistym portfelu inwestycyjnym.

Przypominam o koniecznym przeczytaniu zasad portfela link i o ryzyku inwestycyjnym link zasady. Aktualny stan Wirtualnego Portfela Dywidendowego oraz posiadane akcje link rachunek.

Przedstawione informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Analiza nie spełnia wymogów stawianym rekomendacjom w rozumieniu w/w ustawy. Zgodnie z powyższym autor nie ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne podejmowane na podstawie niniejszej analizy. Czytelnik musi być świadomy, że wyłącznie on ponosi odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych.

Zachęcam do odwiedzania forum bloga link ,przeczytania pokazowego artykułu „Jak skutecznie zarabiać na giełdzie” link oraz do subskrypcji nowych artykułów.

{kind=link}