{kind=link}

Analizą tą zaczynam cykl analiz spółek wskazanych przez czytelników bloga a jako że Pekabex miał najwięcej wskazań/głosów to idzie na pierwszy ogień. Na wstępie zaznaczam że Pekabex jest z branży budowlanej (choć nie tylko) w którą nie inwestuję, nie interesuję się nią, w związku z tym mogę się mylić w ocenie perspektyw spółki – analiza jest tylko moim spojrzeniem na spółkę i możliwymi wynikami w najbliższych 2-3 kwartałach.

Pekabex posiada 4 zakłady produkcyjne (Poznań, Gdańsk, Bielsko-Biała, Mszczonów), buduje kolejny zakład w Gdańsku (możliwe zakończenie inwestycji w grudniu 2019) w Pomorskiej Specjalnej Strefie Ekonomicznej oraz modernizuje zakład w Mszczonowie (ukończenie 4 kwartał 2019). Wszystkie te inwestycje sprawiają że od nowego roku mocno wzrosną moce produkcyjne (tak głośno tylko się zastanawiam czy patrząc na spadającą im produkcję i spowolnienie gospodarcze trwające inwestycje mają uzasadnienie ekonomiczne). Prefabrykacja którą spółka się zajmuje, kojarzona jest mocno z PRL i blokami z wielkiej płyty ale w przyszłości ma szanse mocno wzrosnąć. Wynika to z faktu iż produkty z prefabrykacji (przykładowo budynki) są tańsze w produkcji i szybsze w realizacji inwestycji co w czasach rosnących kosztów (wynagrodzeń czy materiałów budowlanych) może mieć duże znaczenie. Aby przekonać potencjalnych kontrahentów (głównie deweloperów) do swoich produktów (prefabrykatów) spółka stała się „tymczasowym deweloperem” i stworzyła/zainwestowała w pokazowe osiedle mieszkalne przy ul. Jasielskiej 9 w Poznaniu (przekazań mieszkań jeszcze w tym roku z I etapu a kolejne przekazania z II etapu w przyszłym roku).

{kind=link}

Poniżej tabela przedstawiająca obszar geograficzny uzyskiwanych przychodów:

{kind=link}

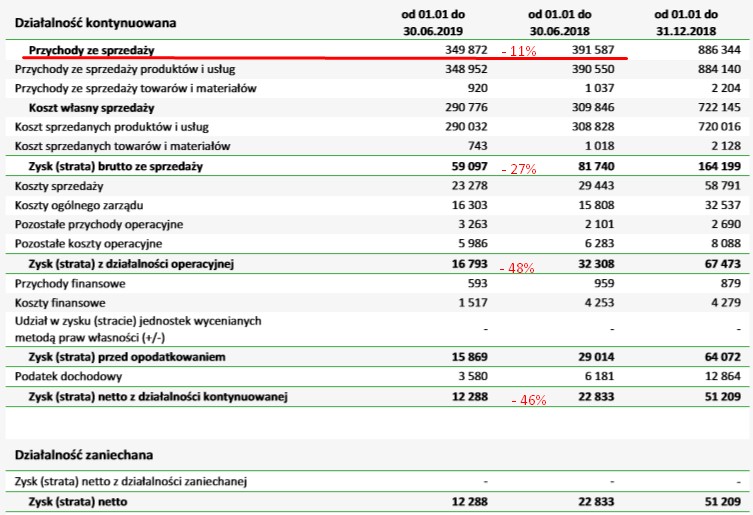

Przechodząc do krótkiego omówienia wyników i przyszłych perspektyw daje się zauważyć dosyć mocne hamowanie wyników w obecnym roku w porównaniu do roku poprzedniego. Przychody spadły o 11%, zysk ze sprzedaży spadł o 27% a zysk operacyjny i netto zaliczyły około 47% spadku.

{kind=link}

Spółka w raporcie półrocznym podaje kilka powodów pogorszenia wyników m.in: wysoka baza 2018 roku (mieli kilka dużych i wysokomarżowych kontraktów w segmencie prefabrykacji, nie standardowych w okresie zimowym), zmniejszenie poziomu inwestycji w firmach, pogorszenie koniunktury oraz wzrostem kosztów robocizny. W zasadzie każdy segment ich działalności rozczarował choć zdecydowanie najbardziej prefabrykacja (spadek przychodów oraz średniej ceny uzyskiwanych prefabrykatów).

Niestety podane przez spółkę informacje wskazują iż obecnie trwające półrocze też będzie sporo gorsze r/r zarówno na poziomie przychodów jak i zysków. Portfel zamówień na obecne półrocze wg danych z 30.06.2019 r. wynosił 276,87 mln i był o 40% (457,24 mln rok temu) niższy do wielkości portfela rok temu oraz co gorsze niższy nawet do roku 2017.

{kind=link}

O mocnym spowolnieniu (zapewne głównie w prefabrykacji) świadczą też comiesięczne raporty o łącznej wielkość produkcji w zakładach należących do grupy kapitałowej Emitenta (link do raportu miesięcznego) wg których wynika iż w 3 kwartale 2019 r. produkcja wyniosła 39 979 m3 i była niższa o ok. 20% r/r (zaznaczam że podawana wielkość produkcji nie jest wprost proporcjonalna do osiąganych przychodów ale daje pogląd na panujące tendencje w grupie) .

{kind=link}

Pomimo faktu iż spółka nie jest mocno zadłużona (zadłużenie finansowe netto na koniec półrocza 2019 to tylko 10 mln zł), płaci dywidendy (ok. 3% stopa dywidendy), w ostatnim czasie insajderzy kupowali akcje to ja bym nie kupił akcji. Powody są dwa: staram się nie kupować akcji spółek w przypadku których spodziewam się pogorszenia wyników (głównie zysków) w najbliższych kwartałach oraz ze względu na panujący trend spadkowy (kurs od grudniowego szczytu spadł blisko 50%).

Nie jestem dobry z AT ale w mojej ocenie dopóki kurs nie przebije linii trendu spadkowego to nie ma co liczyć na wzrosty kursu.

{kind=link}

Pisząc tego posta korzystałem ze strony spółki pekabex.pl, z programu do wykresów dm boś, oraz informacji opublikowanych przez spółkę.

Kolejną analizowaną spółką z tego cyklu będzie Vigo System.

Przypominam o koniecznym przeczytaniu zasad mojego bloga a szczególnie informacji o ogromnym ryzyku które jest w przypadku inwestowania na giełdzie link zasady i ryzyko

Przedstawione informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Analiza nie spełnia wymogów stawianym rekomendacjom w rozumieniu w/w ustawy. Zgodnie z powyższym autor nie ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne podejmowane na podstawie niniejszej analizy. Czytelnik musi być świadomy, że wyłącznie on ponosi odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych.

Zachęcam do odwiedzania forum bloga link, przeczytania pokazowego artykułu „Jak skutecznie zarabiać na giełdzie” link, do posta z historycznymi wynikami link oraz do subskrypcji nowych artykułów..

Uwaga – w związku z wprowadzeniem możliwości wsparcia bloga link, osoby wspierające w pierwszej kolejności otrzymywać będą analizy kolejnych spółek (będą też wiedziały wcześniej o kolejnej analizowanej spółce). Analiza dla osób niezarejestrowanych będzie dostępna pod poniedziałkowej sesji.