{kind=link}

O Inter Rao Lietuva (skrót IRL) pisałem już wielokrotnie na blogu choćby tu i tutaj dlatego wydawało mi się że znam spółkę dosyć dobrze. Niestety opublikowane przez firmę wyniki za 2 kwartał całkowicie zweryfikowały moją wiedze na temat spółki i obecnie „wiem że nic nie wiem”.

{kind=link}

{kind=link}

{kind=link}

Pomimo spadku zysku skonsolidowanego w 1 półroczu to zysk jednostkowy jest wyższy r/r (rysunek powyżej) a to jest bardzo istotne gdyż z niego jest wypłacana dywidenda. Przy założeniu że w drugim półroczu zysk jednostkowy będzie podobny r/r to dywidenda może wynieść 1,50zł na akcję czyli przy obecnym kursie stopa dywidendy wyniesie aż 28%. Atrakcyjnie też wyglądają wskaźniki finansowe IRL bo c/z 3,81, c/wk 2,52, ROE 66% czy ev/ebidta 3,28, świetne przepływy operacyjne z wysoką amortyzacją i niskim Capexem oraz dobry bilans (choć w 2 kwartale trochę się pogorszył).

{kind=link}

{kind=link}

Z drugiej strony główną niewiadomą i wielkim ryzykiem są obecne ceny energii na Litwie które kontynuują wzrosty i są wyższe zarówno m/m jak i r/r link.

{kind=link}

Jeśli nadal jest duże zapotrzebowanie na energię wśród odbiorców a IRL nie może negocjować cen zakupu od producentów energii i większych wolumenów dostaw to musi dokupować drogą energię na giełdzie Nord Pool by ją sprzedać taniej zgodnie z zawartymi dwustronnymi umowami z odbiorcami. Jest to trochę paradoks dla pośrednika gdyż muszą kupować drożej aby sprzedać taniej ale takie mogą być obecne realia rynkowe które powinny powoli wygasać w późniejszych miesiącach.

Nie ukrywam iż obecnie nie potrafię ocenić jakie zyski może IRL osiągnąć w 3 kw 2018 roku i są one dla mnie niewiadomą. Zawsze dla spółek z wirtualnych portfeli robię co kwartał szacunki zysków, obecnie dla IRL przyjmuję że spółka w 3 kwartale nic nie zarobiła 0zł (5,8 mln rok wcześniej) ale mam świadomość że może być 10 mln zysku jak i 10 mln straty.

Niewielki pakiet akcji pozostaje nadal w Wirtualnym Portfelu Dywidendowym i do wyników za 3 kwartał nie dokonuję żadnych zmian w tej inwestycji.

—————————————————————————————————————————

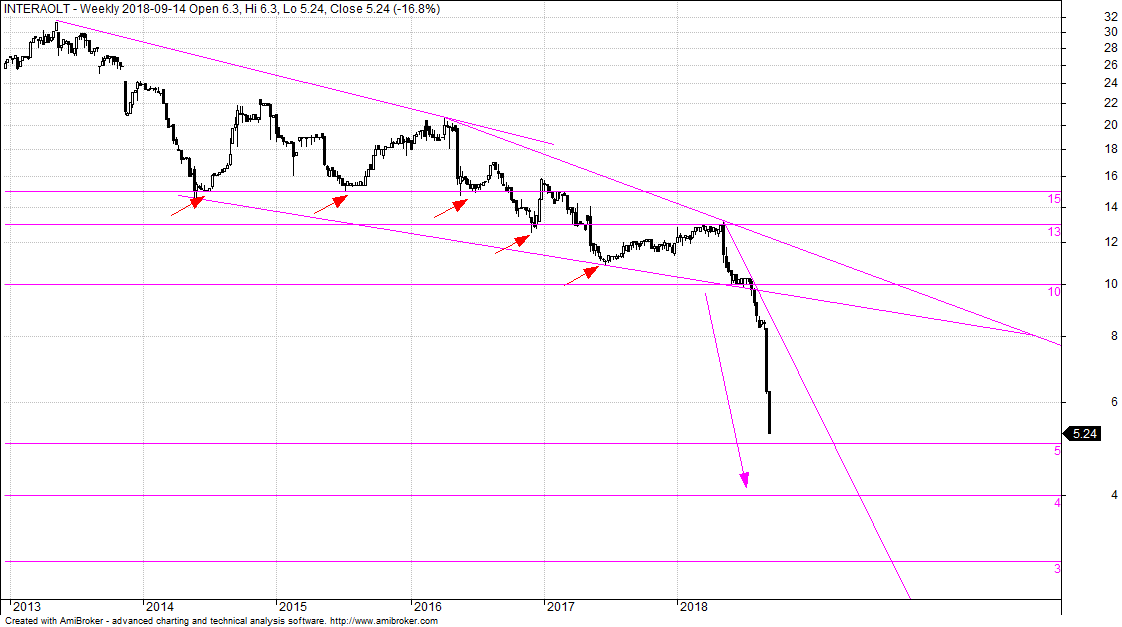

O aktualną analizę techniczną IRL pokusił się ponownie Jake Grabowski.

AB Inter Rao Lietuva

(IRL) tygodniowy, logarytmiczny, niekorygowany o odcięcia dywidend.

{kind=link}

czasu odcięcia dywidendy 10 maja 2018 roku. Przerodziło się to w

prawdziwą lawinę a ostatnie dwa tygodnie to tzw spadający nóż.

Wykres idealnie wpisuje się w ogólnie panujący klimat na GPW.

sugerować to dno przy poprzednich odbiciach zazwyczaj było

formowane tak jak zaznaczyłem to czerwonymi strzałkami. Jest

przynajmniej jeden cień i w większości przypadków dno formowało

się kilka tygodni. Jest to wystarczająca ilość czasu aby kupić.

Obstawiam, że lepiej kupić po wybiciu niż załapać się na dalsze

spadki.

najbardziej do obserwacji. Warto dokładnie przeczytać analizę

fundamentalną przygotowaną przez Prezesa. Pomoże nam to

odpowiedzieć na pytania jakie są zagrożenia, czy jest to okazja na

inwestycję, jaka jest obecnie wewnętrzna wartość biznesu. Może

robię analizy techniczne ale jestem fanem inwestowania w wartość.

tygodniowy, logarytmiczny, skorygowany o odcięcia dywidend.

{kind=link}

główne ryzyka to niezbyt ciekawa przyszłość po 2020 roku spowodowana brakiem dopłat do wytwarzanej energii na ich farmie wiatrowej i możliwa całkowita rezygnacja przez Litwę z energii wytwarzanej przez Rosję (czynnik polityczny) co może mocno ograniczyć skalę biznesu IRL.

przez spółkę, z portalu ekonomicznego biznesradar.pl oraz stooq.pl.

rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra

Finansów z dnia

19 października 2005 roku w sprawie informacji stanowiących rekomendacje

dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z

2005

roku, Nr 206, poz. 1715). Analiza nie spełnia wymogów stawianym

rekomendacjom w rozumieniu w/w ustawy. Zgodnie z powyższym autor nie

ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne

podejmowane na podstawie niniejszej analizy. Czytelnik musi być świadomy, że wyłącznie on ponosi

odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych.