{kind=link}

Czytając Sprawozdanie zarządu z działalności grupy kapitałowej Izostal SA za 2018 roku można odnieść wrażenie że przed spółką są bardzo dobre perspektywy przez wiele lat najbliższych lat. Związane jest to z ogromnym wręcz 10 letnim planem (do 2029) rozwoju systemu przesyłowego wg którego Gaz-System wybuduje 3.056 km nowych gazociągów.

{kind=link}

{kind=link}

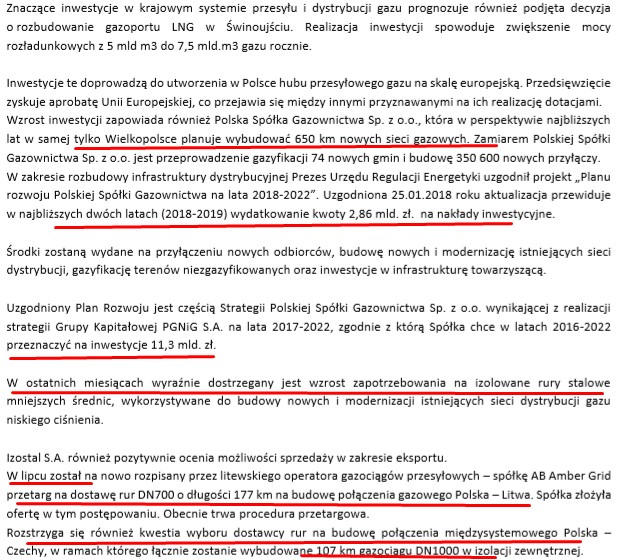

Planowane są też inne inwestycje takie jak:

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

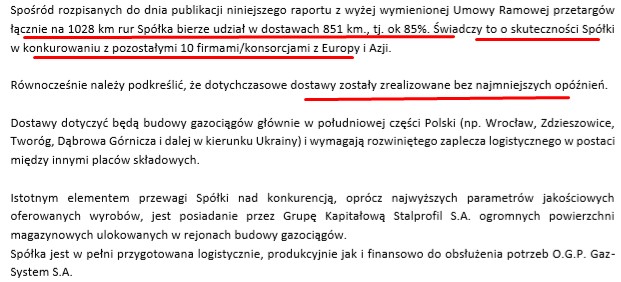

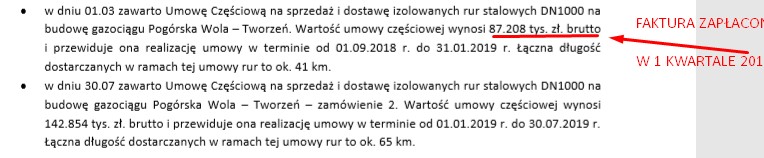

Co ważne duża część realizowanych umów przypada na pierwsze 3 kwartały tego roku z czego jedna (zaznaczona) raczej nie jest uwzględniana w portfelu zamówień bo faktura końcowa została już zapłacona w 1 kwartale 2019 (informacje uzyskałem z firmy) . Dla mnie ważne też jest to iż podpisywane umowy są realizowane w krótkim okresie a to znacznie ogranicza wpływ zmiany surowców i innych kosztów na rentowność kontraktów.

{kind=link}

{kind=link}

Przechodząc do analizy wyników i wskaźników finansowych spółki to trzeba przyznać że wygląda to bardzo dobrze. Spółka poprawiła wyniki w zasadzie każdym elemencie rzis.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Patrząc na: atrakcyjne wskaźniki finansowe c/z 7,01, c/wk 0,59, ev/ebidta 10,25 (mało atrakcyjny ale to wynika z zabezpieczeń walutowych), na proponowaną 4% stopę dywidendy i dużą liczbę podpisanych umów wydaje się że Izostal jest nisko wycenianą spółką.

Jednak nie mogę ukrywać iż zaprezentowane wyniki za 4 kwartał 2018 są dla mnie negatywnym zaskoczeniem i to trochę spowodowało moje zniechęcenie do spółki. Izostal przy 60% wzroście przychodów pokazał tylko 18% wzrost zysku netto a marża zysku netto wyniosła tylko 1,45% gdy za 3 kwartały 2018 roku była na poziomie 1,97%. Pomijając wysokie koszty składowania rur czy transportu t na ten stan rzeczy mógł mieć wpływ dosyć wysoki kurs eur/pln (jako importer niekorzystny) oraz fakt iż bardzo duża faktura na 87,2 mln brutto (konsorcjum ze Stalprofil) zostanie wykazana w 1 kwartale 2019 (potwierdziłem to w firmie) a koszty tej umowy mogły zostać poniesione właśnie w 4 kwartale 2018 roku.

Na pewno dużo mogą wyjaśnić wyniki za 1 kwartał 2019 które powinny być dobre ale co najważniejsze może dadzą prawdziwy obraz osiąganych rentowności, trzeba też zakładać iż obecny rok będzie z ponownie rekordowymi przychodami a zyskami podobnymi do tych w 2018 roku. Oczywiście jest możliwa poprawa rentowności gdy spadnie kurs eur/pln (złotówka się umocni) i spadną ceny stali (tak chyba się obecnie dzieje bo wg PUDS ceny (blachy, prętów, profili) spadły ok. 4-7% w tym roku) ale pesymistycznie wolę zakładać brak poprawy rentowności.

Pisząc o ryzykach to na pewno dla kursu akcji takim może być akcjonariat spółki czyli fundusze zarządzane przez Altus TFI i jego spółkę zależną Rockbridge TFI. Mogą oni mieć razem ok. 10% łącznego kapitału spółki i realna jest podaż ich akcji wynikająca z problemów „po Getbeckowych” tych funduszy.

Od strony technicznej kurs znajduje się w średnioterminowym trendzie spadkowym choć krótkoterminowo trwa trend wzrostowy (przynajmniej trwał do przed publikacji rocznych wyników gdyż od dołka wzrost był ponad 20%).

{kind=link}

Podsumowanie: oceniając spółkę przez pryzmat całego 2018 roku oraz dobre perspektywy na najbliższe wiele lat spółka wydaje się nisko wyceniana. Niestety gdyby nie słaby (jeśli chodzi o rentowność netto) 4 kwartał 2018 spółka miała by szanse trafić do wirtualnego portfela fundamentalnego a tak trzeba czekać z ewentualnym zakupem do wyników za 1 kwartał 2019 (w którym na początku roku mogła być zaksięgowana wysoka faktura czyli przychód w tym a koszty w zeszłym roku). Jeśli jednak wyniki 1 kwartału zawiodą to wówczas spółka całkowicie wypadnie z orbity moich zainteresowań.

Pisząc tego posta korzystałem z raportów opublikowanych przez spółkę, ze stron: infostrefa.com, parkiet.com (wykres techniczny) oraz z portalu ekonomicznego biznesradar.pl .

Przypominam o koniecznym przeczytaniu zasad mojego bloga a szczególnie informacji o ogromnym ryzyku które jest w przypadku inwestowania na giełdzie link zasady i ryzyko

Autor analizy zastrzega że może posiadać akcje spółki Izostalu w swoim rzeczywistym portfelu inwestycyjnym.

Przedstawione informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Analiza nie spełnia wymogów stawianym rekomendacjom w rozumieniu w/w ustawy. Zgodnie z powyższym autor nie ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne podejmowane na podstawie niniejszej analizy. Czytelnik musi być świadomy, że wyłącznie on ponosi odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych.

Zachęcam do odwiedzania forum bloga link, przeczytania pokazowego artykułu „Jak skutecznie zarabiać na giełdzie” link, do posta z historycznymi wynikami link oraz do subskrypcji nowych artykułów..

Uwaga – w związku z wprowadzeniem możliwości wsparcia bloga link, osoby tego dokonujące w pierwszej kolejności otrzymywać będą analizy kolejnych spółek (będą też wiedziały wcześniej jak będzie kolejna analizowana spółka). Dla pozostałych czytelników bloga analiza będzie dostępna po 24 godzinach.