{kind=link}

Muszę przyznać że z umieszczeniem spółki w Wirtualnym Portfelu Fundamentalnym czekałem dosyć długo (do prywatnego portfela kupiłem akcje już wcześniej i o tym informuję aby nie było niejasności) gdyż czekałem na poprawę sytuacji technicznej na wykresie i czytelny sygnał kupna a to się wydarzyło w minionym tygodniu (analiza techniczna przygotowana przez zespół gpwatak.pl w dalszej części postu).

Mam świadomość że oczekiwania wzrostu kursu o około 100% mogą wydawać się wielu osobom śmieszne i nierealistyczne ale postaram się rzeczowo pokazać dlaczego tak uważam.

Głównym driverem do poprawy wyników w tym roku i kolejnych latach będą moim zdaniem upadłość głównego konkurenta Small Planet oraz zwiększanie floty samolotów.

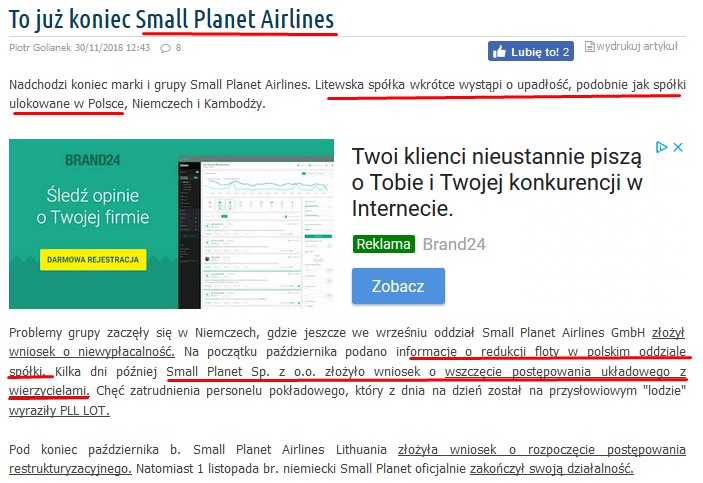

W drugim półroczu ubiegłego roku konkurencyjny przewoźnik Small Planet popadł w kłopoty finansowe i przestał świadczyć usługi na rzecz biur podróży.

{kind=link}

Jest to istotna informacja gdyż wg Urzędu Lotnictwa Cywilnego w 2017 roku linie Small Planet stały się największym przewoźnikiem w Polsce.

{kind=link}

Oczywiste jest iż w takim przypadku ktoś musi te loty przejąć (zakładam że rozłoży się to na kilku przewoźników) i spora część tego „tortu” trafi do Enter Air. I tak się faktycznie dzieje gdyż Enter Air podpisał umowę z nowym biurem podróży Coral Travel link i zwiększył znacznie wartość umów z dotychczasowymi biurami.

{kind=link}

Łącznie w ostatnich miesiącach Enter Air podpisał nowe umowy i aneksy do trwających umów na 277 mln usd czyli może zwiększyć przychody aż o 42% (spółka oczekuje 25% wzrostu przychodów w 2019r.).

{kind=link}

{kind=link}

{kind=link}

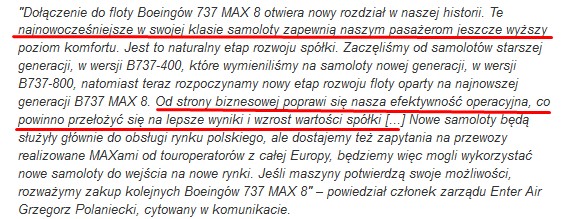

Istotny w mojej analizie jest wątek nabytych ostatnio 2 samolotów B737 MAX 8 link.

{kind=link}

{kind=link}

Informacje o emisji akcji wywołały spadek kursu który z 27 zł spadł do 16,70zł i pomimo zawieszenia emisji akcji kurs nie odrobił jeszcze strat. Oczywiście na tak duży spadek kursu wpływ miały inne też czynniki takie jak mocne spadki na giełdach i utrata wizerunku systemu finansowego w Polsce w związku z kilkoma aferami.

{kind=link}

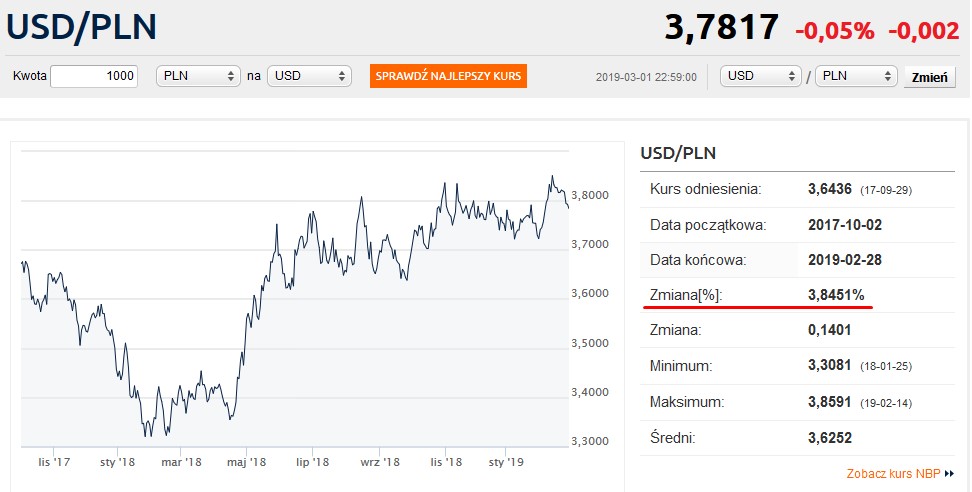

Czynnikiem pozytywnie wpływającym na wyniki powinien być także wzrost kursu usd/pln i spadek cen paliw.

{kind=link}

Jak widać powyżej spółka osiąga większość przychodów w dolarach i umocnienie dolara (a tak się dzieje obecnie) wpływa pozytywnie na wyniki.

{kind=link}

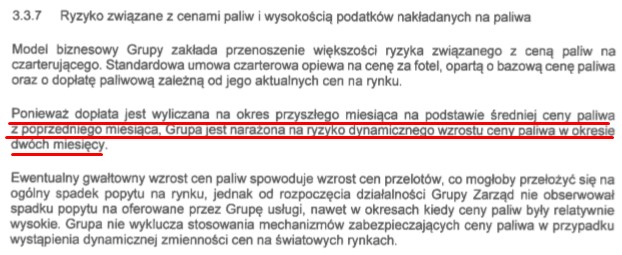

Pozytywnie na wyniki powinien też wpływać spadek cen ropy na giełdach światowych (w przeliczeniu z dolara na pln jest wzrost o 5,3% link) chociaż spółka zmiany cen paliwa przerzuca na biura podróży. Jednak zwracany przez biura podróży koszt paliwa na dany miesiąc ustalany jest na podstawie średniej ceny paliwa z poprzedniego miesiąca i w przypadku dużej zmiany paliwa w trwającym miesiącu Enter Air może wykazać jednorazowe zyski lub straty.

{kind=link}

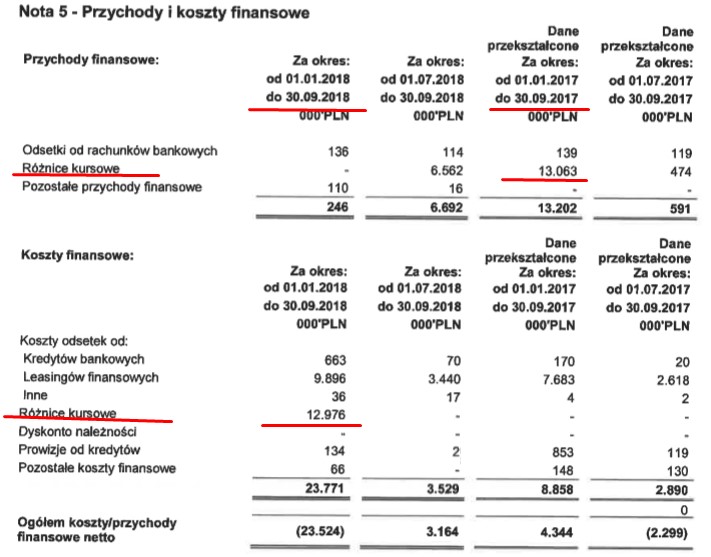

Przechodząc „płynnie” :-) do szacowania przyszłych wyników głównie do zysku netto krótko odniosę się do wyników za ubiegły rok. Spółka ma dosyć skomplikowane raporty finansowe które zawierają szczególnie w 2018 roku wiele jednorazowych księgowań przez co trudno jest określić faktycznie wypracowane zyski. Spółka po 3 kwartałach 2018 poprawiła przychody o 37%, marża na sprzedaży wzrosła z 12,81% do 13,76% a zysk netto 16,7%.

{kind=link}

Jednak wyniki te są mocno zaburzone niekorzystnymi różnicami kursowymi ok. 26 mln r/r (związane ze wzrostem ropy i dolara do 3 kwartału)

{kind=link}

{kind=link}

Szacowanie wyniku za 4 kw 2018 jest jeszcze trudniejsze gdyż zakładam iż spółka odwróci sporny leasing i wykaże koszt z tego tytułu dlatego zakładam 2 warianty wielkości zysku netto. 1 wariant zawierający odpis, zwiększone przychody dzięki problemom Small Planet oraz zyski z różnic kursowych wynikających ze spadku ropy to brak zysku netto (0zł), natomiast 2 wariant bez odwrócenia odpisu to 15 mln zł. Szacuję że oczyszczony zysk netto za 2018 rok wyniósłby 75-80 mln a w przyszłym roku oczekuję oczyszczonego zysku netto na poziomie 95-100 mln zł czyli wzrost zysku o 25% zgodnie z szacunkami zarządu odnośnie wzrostu przychodów. Przy takich zyskach obecna kapitalizacja spółki wydaje się niska gdyż podstawowy wskaźnik c/z kształtowałby się na poziomie ok. 5,55 (za 2018 rok) i 4,42 (za 2019 rok). Ze względu na duże zaburzenia wyników nie widzę sensu omawiać innych wskaźników finansowych które wyglądają na bardzo niskie link wskaźniki.

Podsumowując: jeśli zrealizują się moje oczekiwania odnośnie poprawy zysku netto w obecnym roku a spółka w przyszłym roku będzie kontynuowała dalszy wzrost biznesu to jak najbardziej możliwy jest zakładany wzrost kursu o 100% w niecałe 2 lata. Samo spojrzenie na wskaźnik c/z kształtujący się na poziomie ok. 5 oznacza przynajmniej potencjał do podwojenia (przyjmuję że prawidłowa wycena każdej spółki to c/z 10). Jeśli dodamy do tego zdecydowaną poprawę kursu od strony technicznej oraz nadzieje inwestorów związane z uruchomieniem w Polsce PPK których beneficjentem mogą być małe spółki (szczególnie mWIG40 ale i sWIG80 w którym jest notowany Enter Air też powinien skorzystać) prawdopodobieństwo tak dużego wzrostu kursu jest wysokie.

Oczywiście poza szansami należy też pamiętać (a to w zasadzie jest najważniejsze w analizie każdej spółki) o ryzykach a jest ich sporo. Na pewno dalszy rozwój spółki i inwestycje w nowe samoloty mogą odwiesić zawieszoną emisję akcji. Dochodzą ryzyka katastrof lotniczych, ataków terrorystycznych i konfliktów militarnych, katastrof naturalnych czy epidemii, cen paliw i kursów walutowych, wzrostu konkurencji czyli w zasadzie standardowe ryzyka dla działalności przewoźników pasażerskich. Należy też brać pod uwagę ryzyko większych spadków na rynkach a indeksy giełdowe obecnie są w bardzo ważnych miejscach (w okolicach oporów pod dużych zwyżkach w ostatnich 3 miesiącach).

Pisząc tego posta korzystałem z informacji i raportów opublikowanych przez spółkę, ze stron: infostrefa.com, bankier.pl, z danych ULC oraz portalu ekonomicznego biznesradar.pl.

Przypominam o koniecznym przeczytaniu zasad portfela link zasady i o ryzyku inwestycyjnym link ryzyko.

Autor analizy zastrzega że może posiadać akcje spółki Enter Air w swoim rzeczywistym portfelu inwestycyjnym.

Przedstawione informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Analiza nie spełnia wymogów stawianym rekomendacjom w rozumieniu w/w ustawy. Zgodnie z powyższym autor nie ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne podejmowane na podstawie niniejszej analizy. Czytelnik musi być świadomy, że wyłącznie on ponosi odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych.

Poniżej tak jak zapowiadałem załączam profesjonalną analizę techniczną wraz z opisem wykonaną przez zespół gpwatak.pl

Wykres spółki Enter Air jest relatywnie młody (debiut z końcem 2015 r.), ale znajduje się on w stałym długoterminowym trendzie wzrostowym. Po ustanowieniu historycznego szczytu w lutym 2017 r. kurs systematycznie oddawał swój wypracowany zysk, aż do końca ubiegłego roku (wykres tygodniowy). Historyczne dołki wyznaczyć można na 12,30; 16,70.

{kind=link}

Na dziennym wykresie w ostatnim czasie widoczna stała się batalia rynku podaży i popytu, której zakończenie zwiastował jeden z największych w ostatnich miesiącach wolumen. Pierwsza strefa potencjalnej akumulacji odbywała się w rejonie 17,50-18,00, która zakończyła się falką wzrostową w rejonie ~20,00 na podwyższonym wolumenie. Kurs wszedł tym samym między dwie kluczowe średnie kroczące, SMA100 oraz SMA200, i nie zdecydował się na dłuższą konsolidację w jej obszarze, co dodatkowo premiuje obóz byków. Kolejna dwumiesięczna konsolidacja b.r. miała już rozpiętość 10-15%, ale pomimo tego wykres zaczął wyglądać ładnie technicznie. W tej chwili średnie kroczące zaczęły już zawijając do góry i pozostaje czekać, aż dojdzie do ich przecięcia – to z kolei utworzy dla wybrednego grona inwestorów kolejny sygnał kupna. Pierwszym istotnym oporem jest 25,00 PLN jego wybicie powinno pchać dalej kurs w kierunku historycznego szczytu, natomiast linia wsparcia jest dynamiczna i tworzy ją krótkoterminowy trend wzrostowy (linia trendu wzrostowego) oraz 22,50. Sytuacja stanie się ponownie „podażogenna”, jeżeli kurs wróci poniżej SMA200.

{kind=link}

Notka prawna:

Autorzy strony www.gpwatak.pl informują, że nie wykonują działalności maklerskiej składającej się z doradztwa inwestycyjnego, zarządzania portfelem, czy też przygotowywaniem rekomendacji dotyczących transakcji na instrumentach finansowych, ani jakiejkolwiek innej działalności maklerskiej określonej w Ustawie o Obrocie Instrumentami Finansowymi w rozumieniu rozporządzenia Ministra Finansów z dnia 19 października 2005r. (Dz. U. z 2005 r. Nr 206, poz. 1715) i w odpowiednich rozporządzeniach.Transakcje dokonywane przez użytkownika strony www.gpwatak.pl uważa się za jego własne, niezależne decyzje. Autorzy nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie powyższych danych, ani za szkody poniesione w ich wyniku.

Zachęcam do odwiedzania forum bloga link, przeczytania pokazowego artykułu „Jak skutecznie zarabiać na giełdzie” link oraz do subskrypcji nowych artykułów.