W środę

Asbis opublikował nowe prognozy roczne przychodów i zysku netto

link które nie ukrywam są dla mnie pozytywnym zaskoczeniem.

Spółka oczekuje przychodów pomiędzy 2,1 mld USD – 2,2 mld USD a zysk netto 11,50 mln USD – 13 mln USD.

Szacując co kwartał zyski spółek których akcje znajdują się obecnie w Wirtualnych Portfelach przyjąłem iż

Asbis w 3kw18 odnotuje spadek zysku o 50% r/r a możliwe że będzie ponad 50% wzrostu zysku

link.

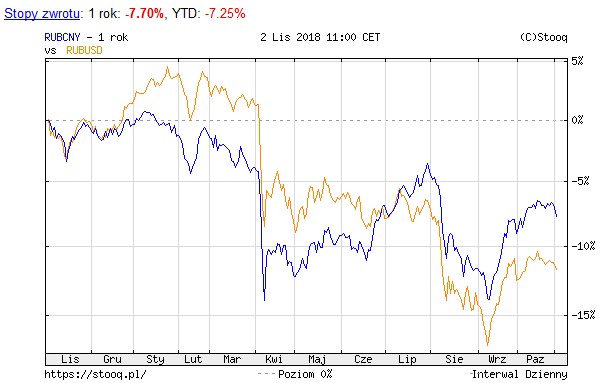

Analizując powody takiego rozstrzału dochodzę do wniosku że powinienem bardziej brać pod uwagę kurs rubla i juana a nie rubla i dolara, nie uwzględniłem też faktu iż nawet przy spadku marży to dynamicznym wzrostem przychodów (wzrost wyniesie ok. 46% r/r) uda się osiągnąć wyższe zyski.

Rok 2018 już się kończy dlatego podane przez spółkę prognozy zysku powinny zostać zrealizowane i nie powinno być większych zaskoczeń w wynikach. Zakładając że spółka zarobi w całym roku 12,25 mln USD (środek z przedziału prognozy 11,50 mln USD-13 mln USD) to można spróbować oszacować ile może zarobić w samym 3 kwartale jak i całym roku.

Wg powyższych wyliczeń zysk netto w drugim półroczu 2018 wzrośnie r/r o 58% czyli o kwotę 3,40 mln USD.

Wg historycznych wyników za 2 i 3 kw roku 2016 i 2017 ustaliłem jaki średni % stanowi 3 kwartał w wynikach 2 półrocza i po przełożeniu danych na prognozę zysku w 2 półroczu 2018 wyliczyłem iż hipotetyczny zysk w 3 kw 2018 wyniesie 3,255 mln USD i będzie wyższy o 56% r/r.

Na koniec jeszcze próba szacunku c/z po wynikach za 3 kw 2018 i za cały 2018rok.

Podsumowując: na podstawie najnowszych prognoz Zarządu i powyższych wyliczeń można zakładać że wyniki Asbisu w obecnym półroczu będą dużo lepsze r/r. Zysk w 2 półroczu może wzrosnąć o 58% a w samym 3 kw 2018 o 56% co spowodowałoby spadek wskaźnika c/z odpowiednio do 3,51 i 4,30. Obecne dynamiki wzrostu przychodów i zysku są bardzo wysokie ale w związku z coraz wyższą bazą trudno oczekiwać aby spółka nadal tak szybko rosła. Wydaje mi się że dalszy progres na poziomie 10% r/r powinien być kontynuowany dlatego obecna kapitalizacja spółki wydaje się niska, nie współmierna do osiąganych zysków i wypłacanych dywidend przez spółkę.

Ryzyka w przypadku tej spółki są niezmienne czyli dalsza izolacja Rosji (głównego odbiorcy ich produktów) która może doprowadzić do ubożenia tamtejszych konsumentów czy upadłości kontrahentów, słaby sentyment do małych i średnich spółek na GPW oraz coraz większe

ryzyko globalnej bessy na giełdach (lub przynajmniej głębszej korekty).

Warto jednak zauważyć że kurs Asbis jest pod dużych spadkach gdyż od szczytu w kwietniu 2018 spadek sięgał już 35% więc realne jest duże odreagowaniu spadków któremu powinny pomóc rekordowe wyniki.

Zaznaczam że nie jestem zawodowym analitykiem, nie mam uprawnień i

odpowiednich narzędzi do profesjonalnej analizy dlatego to nie są

żadne rekomendacje czy prognozy a tylko moje oczekiwania.

Pisząc tego posta korzystałem z informacji opublikowanych

przez spółkę, z narzędzi technicznych na parkiet.com i stooq.pl oraz z portalu ekonomicznego biznesradar.pl.

Przypominam o koniecznym przeczytaniu zasad portfela

link i o ryzyku inwestycyjnym

link zasady. Aktualny stan Wirtualnego Portfela Dywidendowego oraz posiadane akcje

link rachunek.Przedstawione informacje są prywatnymi opiniami autora i nie stanowią

rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra

Finansów z dnia

19 października 2005 roku w sprawie informacji stanowiących rekomendacje

dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z

2005

roku, Nr 206, poz. 1715). Analiza nie spełnia wymogów stawianym

rekomendacjom w rozumieniu w/w ustawy. Zgodnie z powyższym autor nie

ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne

podejmowane na podstawie niniejszej analizy. Czytelnik musi być świadomy, że wyłącznie on ponosi

odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}