{kind=link}

Nie wiem czy czytelnicy bloga tak mają ale ja zawsze gdy pojawiają się wyniki mojej spółki portfelowej to jestem mocno zestresowany i tak było w piątek z wynikami Ropczyc. Gdy je odczytywałem (najpierw spojrzenie na zysk netto) to aż mną zatrzęsło z radości, extazy? (nie potrafię tego uczucia określić :-) i w zasadzie taka reakcja wystarczyłaby aby opisać przedstawione przez spółkę wyniki za 3 kwartał 2018r.

Ropczyce jeszcze kilka miesięcy temu były zapomnianą spółką o której tylko pisało się w kontekście konfliktu właścicielskiego a nie perspektyw spółki. Świadczy o tym brak w sieci analiz spółki a branżowa Gazeta Parkiet raz na 3 miesiące coś o spółce napisała. Na szczęście to się w ostatnim czasie zmieniło i firma została dostrzeżona, o firmie piszę się dużo nawet we wspomnianym Parkiecie w samym październiku były aż 3 artykuły (w tym analiza techniczna prof. Borowskiego link), pojawiły się analizy na moim blogu link , na Portalu Analiz link (warto przeczytać) czy na stockwatch.pl.

Dlatego nie ma sensu abym powielał ogólnodostępne treści a krótko skupię się na „prawdziwych” liczbach i szacunkach przyszłych zysków.

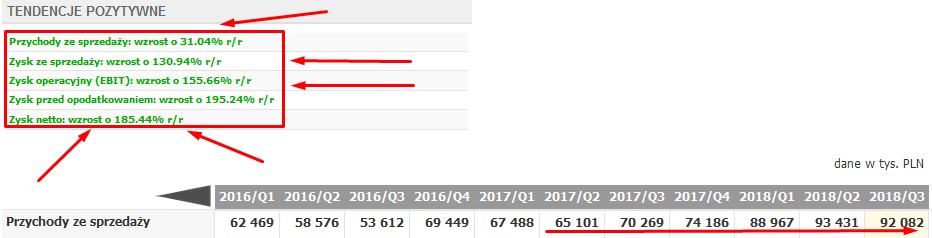

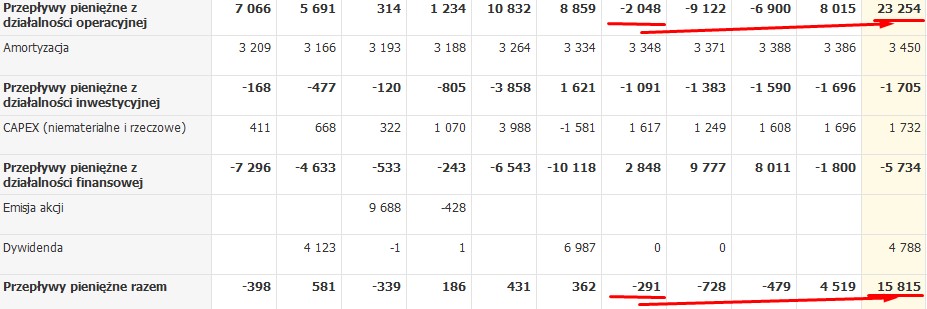

Na początek dla wzrokowców wrzucam co faktycznie się wydarzyło że aż mną zatrzęsło :-)

{kind=link}

{kind=link}

{kind=link}

I powyższe rysunki mogłyby wystarczyć ale jak wiemy spółkę trzeba oceniać nie przez pryzmat historycznych wyników a przyszłych wyników dlatego spróbuje oszacować wyniki za 4 kwartał 2018 (kolejnych kwartałów mam swoje przemyślenia jak mogą wyglądać wyniki ale na to przyjdzie czas).

Przy okazji wyników za 3 kwartał pojawił się wywiad prezesa firmy Józefa Siwca który oczekuje że link:

{kind=link}

Do szacunku zysków przyjąłem wzrost przychodów o 14,50% r/r (w 3 kw wzrost o 31% r/r) do 85 mln a marżę na sprzedaży na 24% z 23,88% rok temu (średnia z ostatnich 4 kwartałów to 25,34%). Jeśli nie będzie żadnych poważnych niespodziewanych odpisów to oczekuję 8 mln zysku netto przy 0,557 mln rok temu (wzrost o 1336% !!!) a gdyby nie uwzględniał odpisu dokonanego w 4 kw 2017 na 5,65 mln to wzrost zysku wyniósłby 28,80%.

{kind=link}

W powyższej tabeli zamieściłem informacje o wynikach począwszy od 2 kw 2017 (z przychodami, marżami, zyskami, odpisami i wskaźnikiem c/z). Doskonale na niej widać wzrost przychodów i osiąganych marż ale widać też że spółka zrobiła w ostatnich 4 kwartałach aż 18,65 mln odpisów (ja traktuję je jako jednorazowe i nie uwzględniam w liczeniu c/z) i gdyby nie te odpisy faktyczny zysk wyniósłby ok. 38,569 mln a aktualne c/z wynosiłoby 3,75 (bez uwzględniana skupionych akcji które mają zostać umorzone w przyszłym roku wg uchwał WZA).

{kind=link}

Podsumowując: przyjmuję że obecne c/z 3,75 (a nie 10,40 jak portale pokazują) oraz oczekuję w 4 kw 2018r aż 8 mln zysku netto który będzie wyższy o 1336% do 4 kw rok wcześniej w którym zysk wyniósł 0,557 mln ze względu na 5,65 mln odpisu.

Od strony technicznej nie ma co wiele nowego pisać gdyż wykres doskonale obrazuje iż kurs przebywa w 9-letnim trendzie wzrostowym a wskaźnik A/D wskazuje na akumulację waloru.

{kind=link}

W okresie najbliższych 3-6 miesięcy nie widzę większych ryzyk dla perspektyw spółki ale obecne niebezpieczne spadki na giełdach np. złamanie ważnego wsparcia na WIG 20 mogą negatywnie wpływać na kurs Ropczyc.

Pisząc tego posta korzystałem z informacji opublikowanych

przez spółkę, ze strony parkiet.com, ze strony portalanaliz.pl, z portalu ekonomicznego biznesradar.pl.

Przypominam o koniecznym przeczytaniu zasad portfela link i o ryzyku inwestycyjnym link zasady.

odpowiednich narzędzi do profesjonalnej analizy dlatego powyższe szacunki przychodów i zysku netto są tylko moimi oczekiwaniami.

rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra

Finansów z dnia

19 października 2005 roku w sprawie informacji stanowiących rekomendacje

dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z

2005

roku, Nr 206, poz. 1715). Analiza nie spełnia wymogów stawianym

rekomendacjom w rozumieniu w/w ustawy. Zgodnie z powyższym autor nie

ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne

podejmowane na podstawie niniejszej analizy. Czytelnik musi być świadomy, że wyłącznie on ponosi

odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych.