{kind=link}

PGS Software to spółka informatyczna świadcząca usługi programistyczne i outsorcingowe takie jak tworzenie aplikacji, wdrażanie produktów czy wsparcie techniczne i rozwojowe. Do klientów spółki należą zarówno duże międzynarodowe korporacje jak Aviva oraz mniejsze spółki z całej Europy (głównie Wielka Brytania, Niemcy, Skandynawia, USA to tylko ok. 5% przychodów). PGS Software bardzo mocno się rozwija w ostatnich latach co widać doskonale po wzroście przychodów i rosnących zyskach a zwiększająca się liczba klientów i pracowników daje podstawy twierdzić że dynamiczny wzrost będzie kontynuowany w kolejnych latach.

{kind=link}

{kind=link}

W ostatni piątek spółka opublikowała szacunki przychodów w 4 kwartale 2018 link które wyniosły 34,7 mln i były wyższe o 36% r/r. Na podstawie tych danych i innych informacji szacuję iż zysk netto wyniósł 6,03 mln i był wyższy o 68% r/r (wyliczenia w tabelce poniżej).

{kind=link}

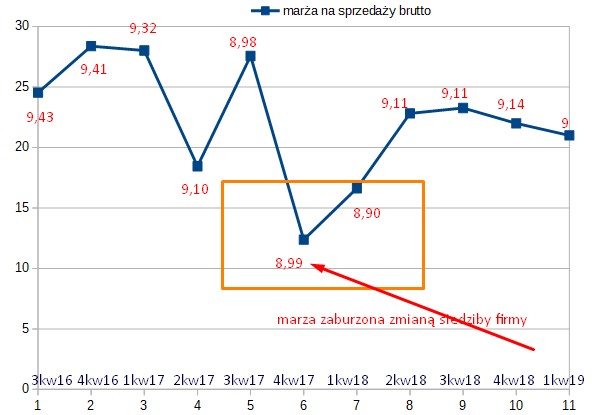

Wyniki spółki zależą od wielu czynników ale główne to liczba pracowników realizujących zlecenia klientów (to trochę skrót myślowy) oraz kursy walutowe eur/pln (około 55% przychodów) i gbp/pln (około 35% przychodów). Doskonale w tabelce widać iż wzrost liczby pracowników jest w podobnych wielkościach co wzrost przychodów np. w 3 kw 18 wzrost przychodów jest o 19% a pracowników o 24% ( 2 kw 18 liczy te wynoszą 33% i 31% czyli bardzo podobne). Kolejnym istotnym czynnikiem są kursy walutowe gdyż ok. 95% przychodów jest w walutach obcych i czym słabsza złotówka tym wyższe marże i doskonale widać to na poniższym wykresie (cyfry 8,.. i 9,.. to suma średnich kursów eur/pln i gbp/pln).

{kind=link}

{kind=link}

Zmiana lokalizacji wg zarządu kosztowała spółkę ok. 1 mln zł jednak uważam że znacznie więcej (widać to po niskiej marży) gdyż wielotygodniowa przeprowadzka na pewno dezorganizowała praca i angażowała pracowników zamiast do sprzedaży to do administracyjnych czynności.

{kind=link}

Analizując rachunek zysków i strat „rzucają się w oczy” w różnych kwartałach zmienne wysokie koszty i przychody finansowe które dotyczą zabezpieczeń walutowych. Spółka zawierając zagraniczny kontrakt zabezpiecza kurs walutowy i w momencie gdy kurs mocno rośnie to wykazuję koszt finansowy a gdy kurs walutowy spada to wykazuje przychód finansowy.

{kind=link}

Niewątpliwym plusem PGS Software są osiągane wysokie rentowności ROE 75% a ROA 50%, nadwyżka gotówki nad zadłużeniem finansowym (+7,7 mln zł), prawidłowe przepływy operacyjne i fakt iż jest spółką dywidendową. W formie dywidendy wypłaca 90% zysku netto (nie zauważyłem czy ma politykę dywidendy) i jako chyba pierwsza na polskie giełdzie wypłata w dwóch transzach (najpierw zaliczka a następnie pozostała cześć). Przewiduję że łączna dywidenda za 2018 rok wyniesie 64 grosze co da 7% stopę dywidendy która co roku powinna rosnąć.

Jednak dopuszczam myśl że dywidenda może być niższa od zakładanej przeze mnie gdyż w grudniu 2018 r link WZA uchwaliło skup akcji wg którego mogą skupić nawet 10% akcji.

{kind=link}

Spółka od 5 lat handlowana jest w przedziale P/E (c/z) 12,50-25 i obecnie jest przy dolnych poziomach konsolidacji .

{kind=link}

{kind=link}

Analizując spółkę konieczne trzeba napisać o dwóch dużych zagrożeniach które mogą w przyszłości niekorzystnie wpłynąć na wyniki spółki. Pierwszy to Brexit a na rynku brytyjskim osiągają ok. 35% przychodów (wg raportu rocznego) – do togo ryzyko tak zarząd się odnosi

{kind=link}

Drugie zagrożenie to ryzyko utraty największego klienta (Aviva) i o tym zarząd od dłuższego czasu informuje

Od strony technicznej kurs przebywa w krótkoterminowym trendzie spadkowym, choć należy zwrócić uwagę iż niewiele brakuje aby średnie kroczące wygenerowały sygnał kupna.

{kind=link}

Spółka może trafić do portfela już w środę gdyż we wtorek (15.01.2019) jest głosowanie nad Brexitem w Izbie Gmin od którego waży się forma wyjścia z Unii Europejskiej Wielkiej Brytanii. W tych dniach możliwa jest spora zmienność na rynkach i duże wahania GBP.

Pisząc tego posta korzystałem z informacji opublikowanych przez spółkę i jej strony internetowej, ze stron: infostrefa.com, stooq.pl, parkiet.com oraz z portalu ekonomicznego biznesradar.pl .

Przypominam o koniecznym przeczytaniu zasad mojego bloga a szczególnie informacji o ogromnym ryzyku które jest w przypadku inwestowania na giełdzie link zasady i ryzyko

Przedstawione informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Analiza nie spełnia wymogów stawianym rekomendacjom w rozumieniu w/w ustawy. Zgodnie z powyższym autor nie ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne podejmowane na podstawie niniejszej analizy. Czytelnik musi być świadomy, że wyłącznie on ponosi odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych.