{kind=link}

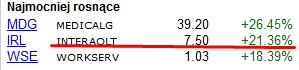

IRL opublikowało w ostatni piątek świetne wyniki i z automatu stał się gwiazdą dzisiejszej sesji, zarówno pod kątem wzrostu jak i wysokich obrotów jak na tą spółkę.

{kind=link}

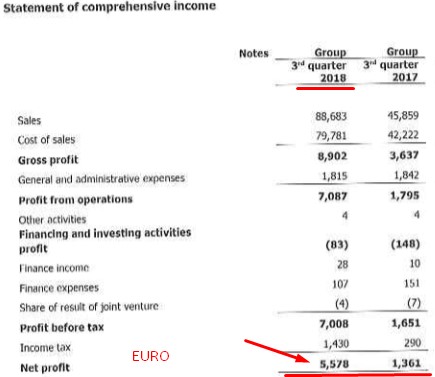

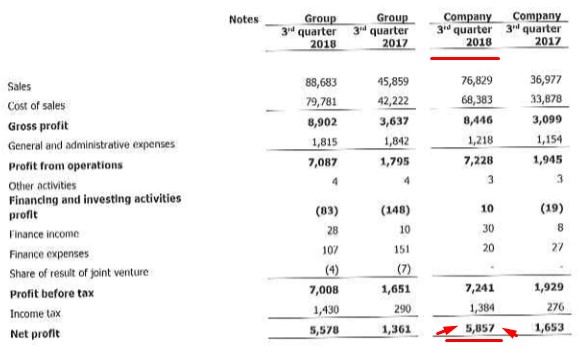

Inwestorzy posiadający akcje spółki doskonale wiedzą jakie były wyniki jednak dla tego postu pokazanie ich jest niezbędne.

{kind=link}

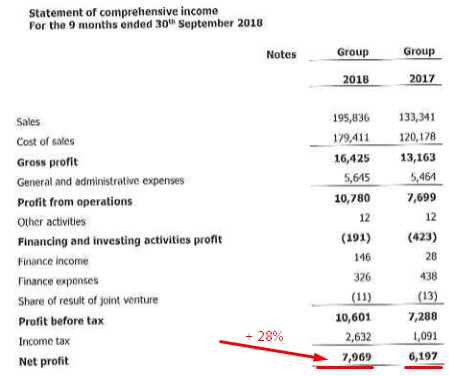

Jak doskonale widać IRL spółka zarobiła o 309% więcej r/r czyli 5,578 mln eur. Jest to niespodziewany wzrost gdyż w 2 kwartale 2018 zaraportowała niewielką stratę przy zysku rok wcześniej. Wg zarządu link,

{kind=link}

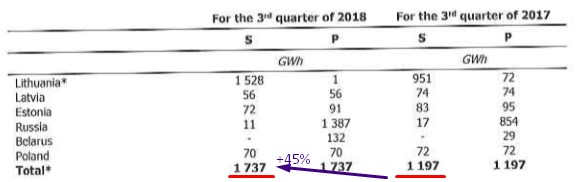

i faktycznie wzrost sprzedanej energii widać gdy spojrzymy na sprzedaż w GWh.

{kind=link}

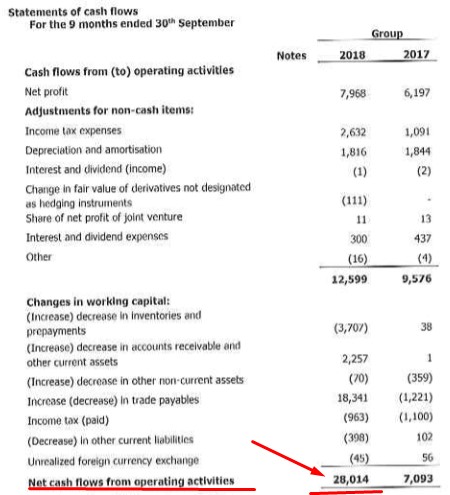

Przeglądając wyniki widać bardzo mocną poprawę bilansu na którą wpłynęły doskonałe przepływy operacyjne czyli filar każdej firmy (poniżej dane za 9 miesięcy)

{kind=link}

Przeliczając 28 mln Eur przepływów operacyjnych przez kurs eur/pln 4,30 otrzymujemy 120 mln zł czyli spółka wygenerowała niewiele mniej gotówki niż jest obecnie wyceniana (kapitalizacja 150 mln zł).

Zyski osiągnięte za ostatnie 12 miesięcy wynoszą około 45,5 mln zł co daje c/z ok 3,30 co jak na spółkę dywidendową jest niską wycena. Po 9 miesiącach 2018 spółka zarobiła o 28% więcej r/r (7,969 mln eur do 6,197 mln eur)

{kind=link}

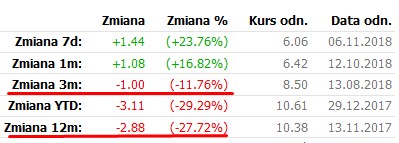

a jej kurs jest niżej o 27% r/r i 11% kw/kw (od słabego 2 kwartału który został z dużą nawiązką odrobiony w 3 kwartale). Czy to jest normalna sytuacja i kurs jest jednak zbyt nisko nie mi oceniać i pozostawiam bez komentarza.

{kind=link}

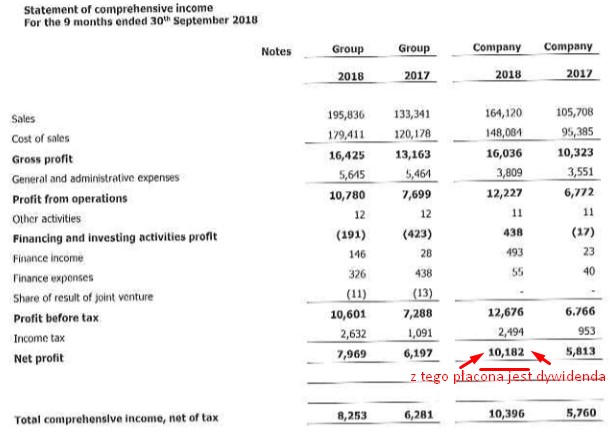

A czy zgodnie z tytułem posta możliwe jest dywidenda z około 50% stopą ? Moim zdaniem tak a wystarczy tylko że w 4 kw 2018 spółka powtórzy wyniki z 3 kwartału. Przypomnę że dywidendy wypłacane są zawsze z zysków jednostkowych (spółki nie grupy) i na koniec kwartału spółka (nie grupa) wykazuje aż 10,182 mln eur zysku (o 76% więcej r/r i o 23% r/r od zysku grupy).

{kind=link}

{kind=link}

Aktualnie na dywidendę może być przeznaczone 10,396 mln eur i jeśli powtórzy zysk z 3 kw 5,857 mln eur to w sumie może zostać przeznaczone na dywidendę nawet 16 mln eur (po przeliczeniu na zł ok. 69 mln co przy kapitalizacji całej spółki 150 mln może dać 46% stopy dywidendy !!!

Jednak gdyby spółka nie zarobiła w 4 kw 2018 nawet centa to i tak aktualny zysk 10,396 mln eur (44,7 mln zł) pozwala na rekordową wypłatę dywidendy ze stopą 30% !!! – takie dywidendy raczej nie zdarzają się na gpw jeśli chodzi o wypłatę zysków zarobionych na podstawowej działalności gospodarczej.

Od strony technicznej kurs przebywa w długoterminowym trendzie spadkowym, optymistycznie natomiast wygląda dzisiejsza luka wzrostowa i dobrze byłoby aby nie został zakryta :-)

{kind=link}

Zasadą moją jest iż szacuję zysk spółki która trafia do portfela dlatego

oczekuję iż w 4 kw 2018 spółka zarobiła ok 2,5 mln eur (ok 10,75 mln zł) czyli podobnie r/r.

oczekuję iż w 4 kw 2018 spółka zarobiła ok 2,5 mln eur (ok 10,75 mln zł) czyli podobnie r/r.

Zgodnie z zasadami Wirtualnego Portfela Dywidendowego po kursie zamknięcia 7,50 zł dobrałem 600 akcji.

Dzisiejszy post ze względu na przebytą przeze mnie operację jest trochę chaotyczny, może zawierać błędy, nie zawiera opisu ryzyk i pełniejszych informacji o spółce dlatego zachęcam do poczytania poprzednich wpisów na moim blogu jak i w sieci.

Pisząc tego posta korzystałem z informacji opublikowanych

przez spółkę, z serwisów stooq.pl, parkiet.com biznesradar.pl.

przez spółkę, z serwisów stooq.pl, parkiet.com biznesradar.pl.

Przypominam o koniecznym przeczytaniu zasad portfela link i o ryzyku inwestycyjnym link zasady. Aktualny stan Wirtualnego Portfela Dywidendowego oraz posiadane akcje link rachunek.

Autor analizy zastrzega że może posiadać akcje spółki IRL w swoim rzeczywistym portfelu inwestycyjnym.

Przedstawione informacje są prywatnymi opiniami autora i nie stanowią

rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra

Finansów z dnia

19 października 2005 roku w sprawie informacji stanowiących rekomendacje

dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z

2005

roku, Nr 206, poz. 1715). Analiza nie spełnia wymogów stawianym

rekomendacjom w rozumieniu w/w ustawy. Zgodnie z powyższym autor nie

ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne

podejmowane na podstawie niniejszej analizy. Czytelnik musi być świadomy, że wyłącznie on ponosi

odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych.