{kind=link}

Kolejną spółką z Wirtualnego Portfela Dywidendowego którą po wynikach biorę na warsztat jest BAH. Dzisiaj jednak nie typowo skupię się głównie na „prognozowaniu przyszłości” a nie na ocenie ostatnich wyników.

Na temat BAH w zasadzie w sieci powstały setki artykułów, analiz i „poematów” a każdy zainteresowany spółką z pewnością wyrobił sobie własne zdanie. Moje zdanie (obecna ocena) jest tylko jedna: kurs jest niedowartościowany przynajmniej 60-70% a dlaczego tak uważam o tym w dalszej części tekstu.

Jak wiemy BAH-owi została wypowiedziana umowa importerska przez Jaguar Land Rover Limited która wygaśnie 1 sierpnia 2020r. W związku z tym zmieni się jej w zasadzie skala biznesu (zmniejszy) i nie można obecnie oceniać spółki przez pryzmat historycznych wyników a próbować oszacować jak mogą wyglądać przyszłe. Obecnie zakładam aż 3 różne warianty rozwoju firmy w najbliższych 3-5 latach z czego 2 są optymistyczne i 1 negatywny.

Pierwszy wariant (mocno pozytywny dla akcjonariuszy) to sprzedaż części importerskiej na rzecz JLR (kwota ok. 20 mln zł ?) oraz zawarcie nowej umowy importerskiej z innym producentem i rozszerzenie sprzedaży dilerskiej o inne marki. W tym wariancie zakładam utrzymanie wysokich zysków w najbliższych dwóch latach i umiarkowany spadek w kolejnych latach oraz wypłacanie dywidend na poziomie 80% zysku zgodnie z obecną polityką dywidendy.

Drugi wariant (pozytywny dla akcjonariuszy) jest zgodny (tożsamy) z rekomendacją DM Vestor z dnia 5.09.2018r link. Wg tej rekomendacji zyski w latach 2018-2020 mają wynieść łącznie 88 mln (rocznie ok. 29 mln) by w kolejnych latach spaść na około 10 mln rocznego zysku. Wg Vestora wypłacana dywidenda będzie na poziomie 50% zysku netto.

Trzeci wariant (negatywny dla akcjonariuszy) czyli spadek zysków (gorsza koniunktura) oraz niższe dywidendy (wysokie zadłużenie). W tym wariancie zakładam zyski w latach 2018-2020 na 65 mln (średnio 21,3 mln rocznie), w kolejnych latach 7 mln i dywidendy na poziomie 30% zysku.

{kind=link}

W powyższej tabeli rozpisałem liczbami możliwe warianty i tak wg wariantu 1 zyski za 4 lata przekroczą o 58 mln obecną kapitalizację, dywidenda wyniesie 104 mln i będzie wyższa o 32 mln od obecnej kapitalizacji a c/z i stopy dywidendy od 2022 roku nie da się przeliczyć bo odcięcia dywidend przekroczą kapitalizację.

Wg wariantu 2 (chyba najbardziej realnego) dywidendy przez 4 lata wyniosą 49 mln a po ich odcięciu kapitalizacja wyniosłaby 23 mln, c/z 2,3 i kolejne stopy dywidendy 22%.

W wariancie 3 po odcięciu 21,6 mln dywidend kapitalizacja może być na poziomie 50 mln co dawałoby c/z 7,2 i stopę dywidendy 4% począwszy od 2022 roku.

Wariant 1 i 2 dają spory potencjał wzrostu kursu, natomiast 3 może spowodować umiarkowany spadek kursu.

Moim zdaniem obecnie inwestorzy uwzględniają tylko jedną negatywną informację czyli utratę importerki JLR a nie biorą pod uwagę pozytywnych informacji jakie mogą się pojawić w najbliższych miesiącach, zarządzający firmą raczej obecnie „nie płaczą i nic nie robią” tylko starają szukać rozwiązań aby BAH nadal się dynamicznie rozwijał. Takimi „dobrymi” informacjami mogą być:

– przejęcie całej firmy BAH przez koncern JRL

– przejęcie części importerskiej BAHu przez koncern JRL

– podpisanie umowy importerskiej z nowym koncernem samochodowym

– podpisanie umowy dilerskiej z nowym koncernem samochodowym

– wypłaty 80% dywidend zgodnych z polityką dywidendy

– wyższe od obecnych oczekiwań zyski

Zawsze dla spółek z wirtualnych portfeli robię co kwartał szacunki

zysków, obecnie dla BAH przyjmuję że spółka w 3 kwartale zarobi 10 mln zł (15,4 mln rok wcześniej) a w 4 kwartale 8 mln zł.

Jako że uważam iż kurs jest niedowartościowany i liczę na wysokie dywidendy zwiększam pozycje o 2500 akcji w Wirtualnym Portfelu Dywidendowym a inwestycja staje się długoterminowa (powyżej 4 lat).

O aktualną analizę techniczną pokusił się ponownie Jake Grabowski.

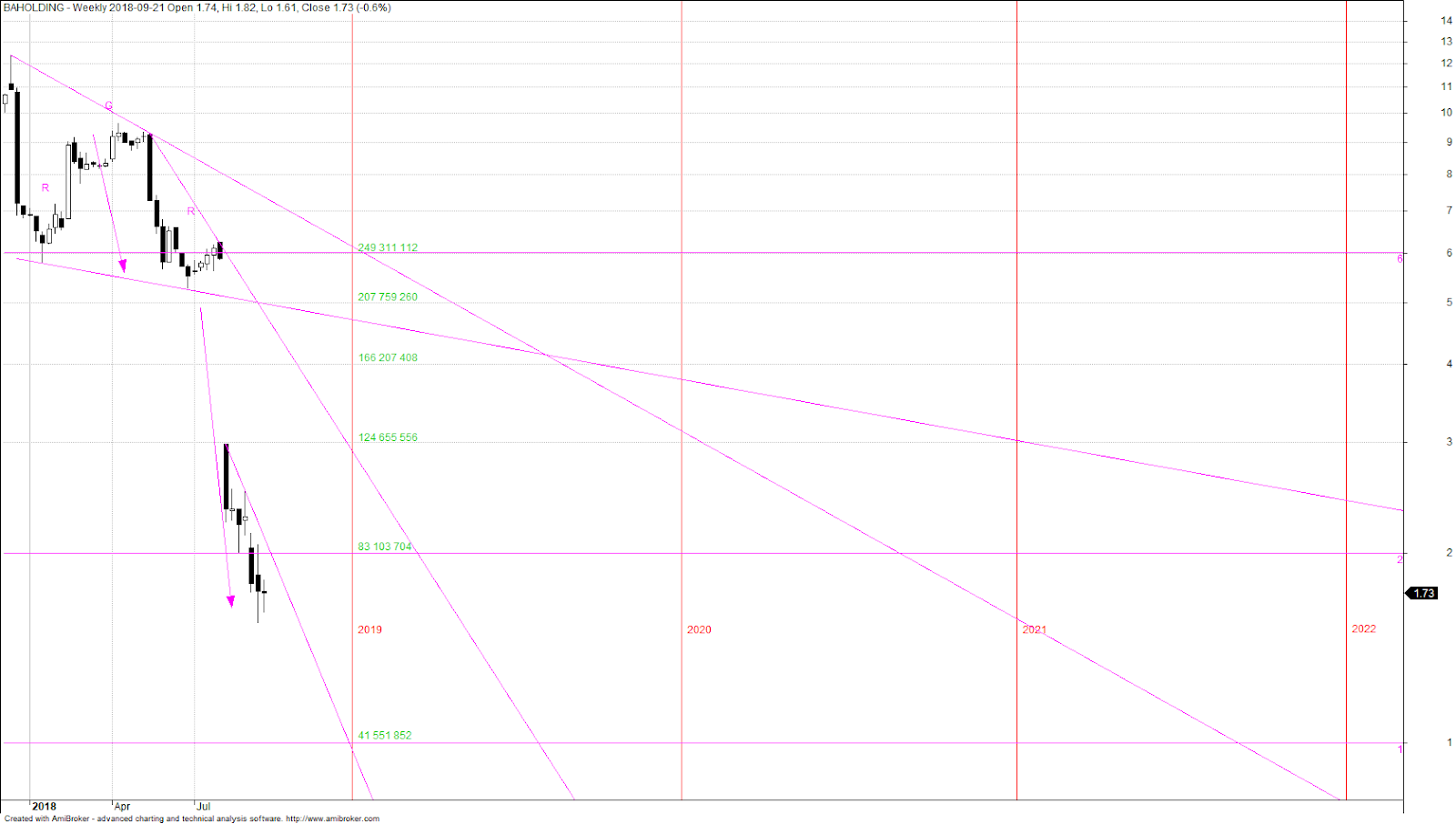

British Automotive Holding

(BAH) tygodniowy, logarytmiczny, niekorygowany o odcięcia dywidend.

{kind=link}

Notowania British

Automotive Holding „przeżywają” gehennę od czasu, kiedy spółkę

wydzielono z Marvipolu. Było to 8 grudnia 2017 roku. Przez około pół

roku na wykresie formowała się formacja głowy z ramionami, została

ona potwierdzona w sierpniu. Zasięg impulsu zmierzony na wykresie

liniowym a przypominam, że pokazuję wykres logarytmiczny, został

spełniony w 100%

Uważam, że na

wykresie jest sporo miejsca zarówno na zagrania spekulacyjne jak i na zagranie

inwestycyjne. Wszystko zależy od perspektywy czasu. Nie kupowałbym

tych akcji z myślą o jutrzejszym szybkim zarobku, bo co prawda

impuls teoretycznie jest już wyczerpany ale nie mamy nic nowego, nie

ma nowej formacji czy przebicia trendu. W dłuższej perspektywie

jest wielce prawdopodobne, że akcje będą jeszcze nie jeden raz

grane. Z tego też powodu zaznaczyłem trendy bo powinny być one

miejscami oporów oraz miejscami po których sforsowaniu będą

następowały ruchy w górę.

Z punktu widzenia

inwestora kluczową sprawą w takiej spółce jak BAH jest czas,

postanowiłem pokazać na wykresie w jakim miejscu znajduje się

spółka i jak jeszcze wiele czasu przed nią do kluczowych

rozstrzygnięć. Dla inwestorów na zielono zaznaczyłem

kapitalizację na poszczególnych poziomach cenowych od 1 do 6.

Inwestor zastanowi się jaką wartość ma taka spółka

przetwarzając wszystkie dostępne dane oraz wyznaczając sobie

rozsądny horyzont czasowy.

W przypadku tej inwestycji

główne ryzyka to mocny spadek sprzedaży samochodów, wypowiedzenie kredytów przez banki i ograniczenie dywidend przez firmę. Kurs jest mocno zdołowany więc raczej nawet możliwa bessa nie powinna wywołać większych spadków kursu.

przez spółkę oraz rekomendacji DM Vestor.

rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra

Finansów z dnia

19 października 2005 roku w sprawie informacji stanowiących rekomendacje

dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z

2005

roku, Nr 206, poz. 1715). Analiza nie spełnia wymogów stawianym

rekomendacjom w rozumieniu w/w ustawy. Zgodnie z powyższym autor nie

ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne

podejmowane na podstawie niniejszej analizy. Czytelnik musi być świadomy, że wyłącznie on ponosi

odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych.