{kind=link}

Dwa miesiące temu w poście o BAH napisałem że aktualny kurs nie uwzględnia możliwych pozytywnych informacji link. Od tego wpisu poznaliśmy już 4 cenotwórcze informacje, może nie największego kalibru ale w mojej ocenie pozytywne, świadczące iż firma intensywnie działa i chce się mocno rozwijać.

1. Pierwsza informacja to uchwała Zarządu link i zgoda Rady Nadzorczej na wypłatę zaliczki dywidendowej za 2018 rok w kwocie 26 groszy (stopa zaliczki dywidendy 15%), która wymaga jeszcze uzyskania zgód instytucji finansujących. Jeśli dojdzie do wypłaty tej zaliczki będzie ona miała istotne znaczenie dla całej inwestycji w BAH gdyż potwierdzi iż Zarząd faktycznie chce wypłacać 80% zysku akcjonariuszom a banki wyrażają zgodę czyli faktycznie nie mają zastrzeżeń do sytuacji płynnościowej/finansowej firmy.

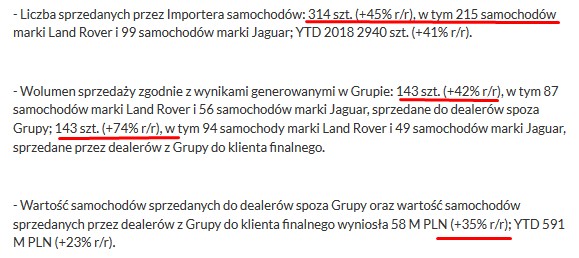

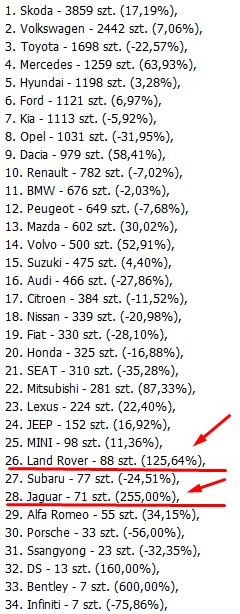

2. Drugi pozytyw to informacje o dynamicznym wzroście sprzedaży w ostatnich miesiącach. Październik wyglądał bardzo dobrze pod kątem sprzedaży link

{kind=link}

ale wiele wskazuje że to listopad będzie hitem sprzedaży samochodów w BAH. Wg firmy monitorującej sprzedaż nowych samochodów samar.pl, po 20 dniach listopada sprzedaż samochodów Land Rover i Jaguar wygląda imponująco r/r gdyż wzrosła odpowiednio o 125% i 255%.

{kind=link}

W kontekście tych informacji należy pamiętać że ta wysoka sprzedaż dotyczy wszystkich dealerów marki Land Rover i Jaguar (przecież BAH nie jest jedynym dealerem) czyli nie ma pewności że sprzedaż BAH będzie wykazywała taki dynamiczny wzrost (trzycyfrowy wzrost jest jak najbardziej możliwy).

3. Kolejna dobra informacja to zawarcie przez BAH Umowy Dilerskiej i Serwisowej Jaguar i Land Rover z Folwark Samochodowy Sp. z o.o. z siedzibą w Kielcach link. Na mocy Umowy, począwszy od dnia 23 listopada 2018 r., FS będzie w

charakterze autoryzowanego dilera na terenie Kielc prowadził sprzedaż i

serwis samochodów Jaguar i Land Rover.

charakterze autoryzowanego dilera na terenie Kielc prowadził sprzedaż i

serwis samochodów Jaguar i Land Rover.

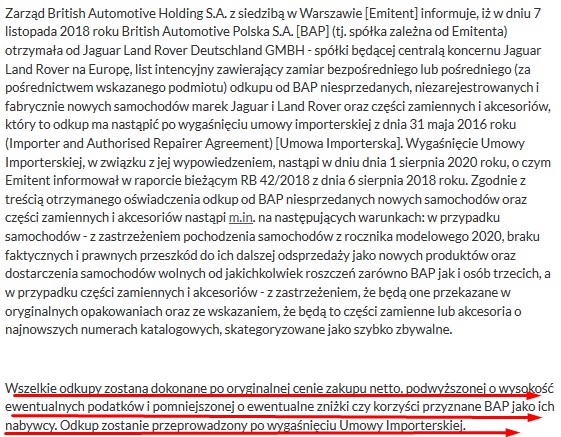

4. Ważnym dla BAH jest też list intencyjny od Jaguar Land Rover Deutschland GMBH ws odkupu samochodów i części zamiennych oraz akcesoriów po wygaśnięciu umowy importerskiej link.

{kind=link}

Jest to o tyle istotna informacja iż BAH będzie mógł do końca obowiązywania umowy importerskiej maksymalizować sprzedaż poprzez wysokie zapasy samochodów i nie martwić się tym co zrobić z niesprzedanymi autami po wygaśnięciu importerki.

Nie byłbym sobą gdybym nie napisałem iż ta umowa jest trochę dla mnie zawodem gdyż oczekiwałem że JLR w Wielkiej Brytanii odkupi całą działalności importerską od BAH poprzez przejęcie wykwalifikowanych pracowników, magazynów czy właśnie pozostających samochodów. Mam jednak nadzieję że przez te najbliższe 2 lata uda się tego typu umowę zawrzeć.

Widać „gołym” okiem iż kurs ma duże chęci do wzrostów a doskonale to widać po informacji o zaliczce na dywidendę. Kurs wówczas zanotował skokowy wzrost i mamy obecnie poziomy o 15% wyższe niż jeszcze tydzień temu.

{kind=link}

Należy też oczekiwać iż 4 kwartał 2018 dzięki rekordowej sprzedaży będzie znacznie lepszy na poziomie zysku netto r/r i od oczekiwań analityków Vestor DM. Na chwilę obecną zakładam że zysk w całym 2018 roku wyniesie 33 mln (1 kw 8,7 mln, 2 kw 3,9 mln, 3 kw 10 mln, 4 kw 10,4 mln) a łączna dywidenda za 2018 rok może wynieść (jeśli będą odpowiednie zgody) 26,4 mln czyli 63 grosze na akcje.

Pisząc tego posta korzystałem z informacji podanych prze spółkę, z danych samar.pl oraz serwisu ekonomicznego biznesradar.pl.

Przypominam o koniecznym przeczytaniu zasad portfela link i o ryzyku inwestycyjnym link zasady. Aktualny stan Wirtualnego Portfela Dywidendowego oraz posiadane akcje link rachunek.

Przedstawione informacje są prywatnymi opiniami autora i nie stanowią

rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra

Finansów z dnia

19 października 2005 roku w sprawie informacji stanowiących rekomendacje

dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z

2005

roku, Nr 206, poz. 1715). Analiza nie spełnia wymogów stawianym

rekomendacjom w rozumieniu w/w ustawy. Zgodnie z powyższym autor nie

ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne

podejmowane na podstawie niniejszej analizy. Czytelnik musi być świadomy, że wyłącznie on ponosi

odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych.