PMPG – grupa medialna, wydawca takich tytułów prasowych jak Wprost, Tygodnik do Rzeczy, Historia do Rzeczy i powiązanych z tymi tytułami portali internetowych.

Firma na pierwszy rzut oka pokazała słabe wyniki za 2017 gdyż wykazała 5,30 mln straty, jednak na tak słaby wynik wpłynęły dwa jednorazowe odpisy: pierwszy na 3,17 mln z tytułu zapłaty weksla na rzecz BZ WBK (to będzie trzeba zapłacić), drugi odpis związany z zakupem 50% akcji wydawnictwa Orle Pióro na 11,9 mln (niepowtarzalny odpis tylko księgowy nie gotówkowy). Gdyby nie te odpisy to znormalizowany zysk wyniósłby 9,76 mln.

{kind=link}

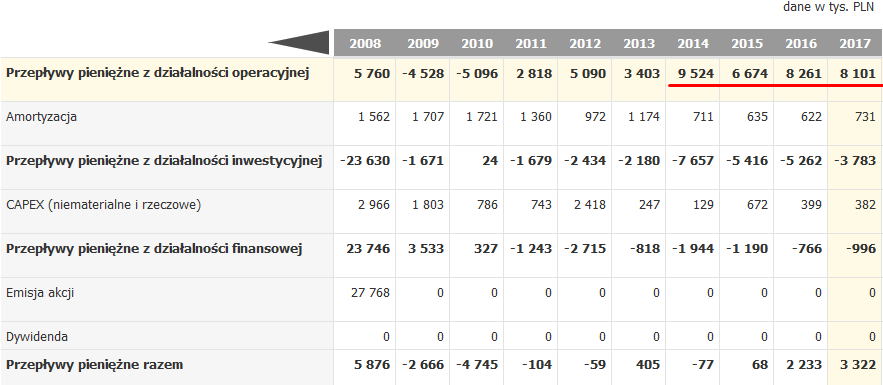

Spółka obecnie wyceniana jest na 27 mln i przyjmując znormalizowany zysk 9,76 mln c/z wyniosłoby 2,80 czyli śmiesznie nisko. W mojej ocenie bezpieczniej przyjmować do wyceny spółki przepływy operacyjne a nie zysk netto i tutaj mamy kwoty na poziomie 8 mln rocznie.

{kind=link}

PMPG przejęło Orle Pióro 22.12.2017 i od 1 kwartału będzie konsolidowało i uwzględniało jego wyniki co powinno pozytywnie wpłynąć na wyniki 1 kw 2018, nie znam wcześniejszych wyników Orlego Pióra ale jeśli spółka jest wyceniana na 24 mln to wydaje się że powinna 2 mln rocznie zarabiać. Trzeba też pamiętać że Święta Wielkanocne były wcześniej w tym roku a to także powinno poprawić wyniki gdyż cały przychód z reklam wszedł w 1 kw. W 2 kw 2017 był robiony odpis na 3,17 mln więc baza jest bardzo niska. Zakładam że w 1 kw zarobili 3,5 mln (1,4 mln rok wcześniej) a w 2 kw 2,5 mln (przy 0,2 mln rok wcześniej).

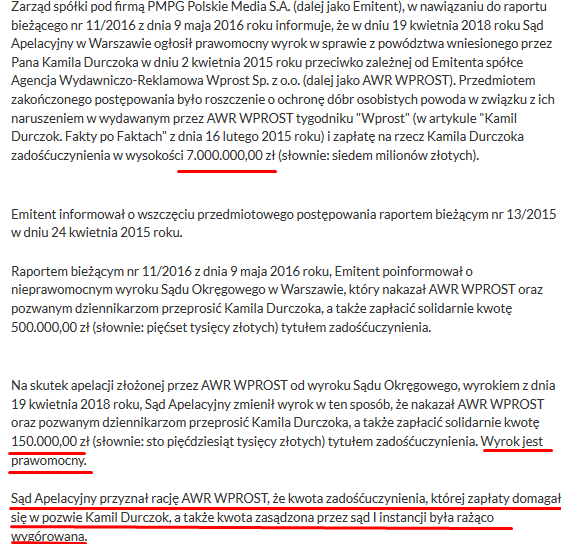

Jest kilka czynników które mnie powstrzymywały przed zakupem tej spółki ale z upływem czasu wydają się one coraz mniej istotne. Przeciwko firmie (bardziej jej spółkom zależnym) toczą się postępowania sądowe o ochronę dóbr osobistych jakie wytoczyli im Tomasz Lis (8,7 mln) i Kami Durczok (2 mln i 7 mln). Na pierwszy rzut są to kwoty wysokie ale raczej aż tak wysokie wyroki nie zapadną. Świadczy o tym ostatni wyrok który prawomocnie zasądził na rzecz Durczoka 0,15 mln przy 7 mln pierwotnego pozwu.

{kind=link}

Można zakładać że z pozostałych dochodzonych 10,7 mln to PMPG może mieć zasądzone maksymalnie 1 mln (zakładam że bliżej 0,5 mln) czyli kwota niewielka przy osiąganych zyskach.

Negatywnie na wyniki mogą wpływać spadające przychody związane ze spadkiem sprzedaży papierowej prasy ale spółka z powodzeniem przenosi płatne treści do sieci (widać to po spadających przychodach i rosnącej marży).

Nie ukrywam też iż nie do końca rozumiem (nie wczytywałem się dokładnie) o co chodzi z obligacjami na rzecz Parrish Media N.V. link.

Niekorzystnie też wygląda sytuacja techniczna spółki gdyż obecnie trwa trend spadkowy, jednak kurs obecnie jest w okolicach zapoczątkowanego w 2016 trendu wzrostowego który wówczas dał 200% wzrostu kursu.

{kind=link}

————————————————————————————————————————-

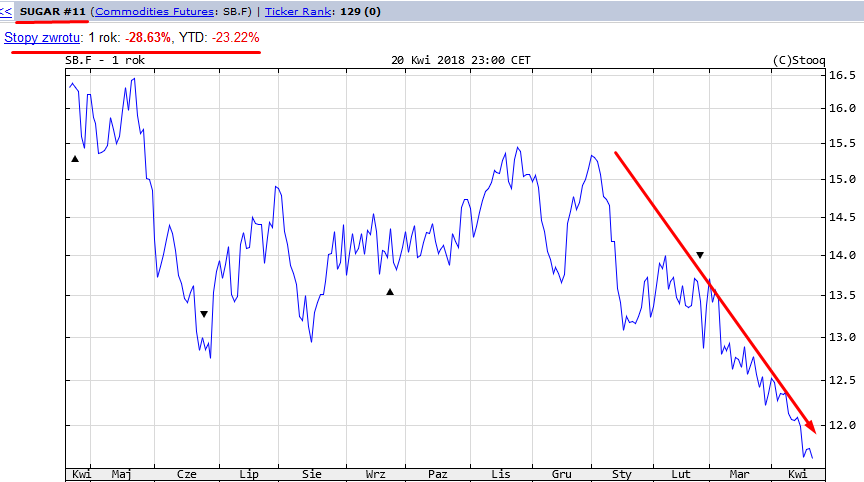

Krynica Vitamin – jest producentem napojów głównie energetycznych. Patrząc na osiągane wyniki to wydaje się że spółka jest prawidłowo wyceniana (c/z 12,28, c/wk 1,30, ev/ebidta 6,56). Jednak jest jeden czynnik który może sprawić że wyniki w obecnym roku mogą się podwoić czyli cukier. W ostatnich miesiącach ceny cukru mocno spadają i są duże niższe niż rok wcześniej. Obecnie ceny cukru są niższe o około 40% niż rok temu i nie można wykluczyć że jeszcze spadną.

{kind=link}

{kind=link}

Na tak duże spadki cen cukru wpływ mają zniesienie limitów produkcji w Unii Europejskiej oraz wysoka podaż surowca na świecie która wpływa na spadek notowań na światowych giełdach.

A jak cukier może przełożyć się na wyniki Krynicy Vitamin. Zrobiłem sobie proste (łopatologiczne) wyliczenia (wysłałem zapytanie do firmy ale jeszcze mi nie odpowiedzieli) jaką część kosztów stanowi cukier. Przyjąłem że przeciętnie na 1 litr napoju przypada 100 gram cukru, cukier jest tańszy obecnie o 80 groszy netto na kg, a firma produkuje 103 mln litrów napoju po 2zł.

{kind=link}

{kind=link}

Teoretycznie dzięki niższym cenom cukru spółka może mieć niższe koszty o 8,2 mln co przełożyło by się na jakieś 7 mln wyższego zysku netto, jednak rozsądniej sobie przyjmować kwotę na poziomie 4-5 mln gdyż mogą wzrosnąć inne koszty firmy, mogą też być podpisane wieloletnie umowy z dostawcami cukru nie uwzględniające obniżek cen cukru, w drugiej połowie roku ceny cukru mogą wzrosnąć.

Pozytywnie na wyniki tego roku może wpłynąć podpisana umowa z jednym ze światowych liderów rynku spożywczego link (nieoficjalnie chodzi o Pepsico), wg której miesięczne przychody mogą wynieść 1,30 mln lub 2,60 mln (w zależności od liczby zamówień).

{kind=link}

Oczekuję że w 2018 roku Krynica Vitamin zarobi 10-11 mln zł co przy 5,7 mln zysku w 2017 da 60-70% wzrostu zysku a c/z spadnie do 6/7.

Jak nad każdą spółką na pewno widnieje wiele zagrożeń jak choćby silna konkurencja, wzrost wynagrodzeń i wprowadzone nowe prawo wodne (nie potrafię określić jego wpływu na wyniki).

Technicznie trwa krótkoterminowy trend wzrostowy ale był on wywołany z tego co się orientuję plotkami o zamiarze podpisania umowy o współpracy o której powyżej napisałem (rynek chyba oczekiwał większych rozmiarów tej umowy).

{kind=link}

————————————————————————————————————————-

4 fun media – działa na rynku mediów i reklamy poprzez telewizje tematyczne np. 4fun

TV, Screen Network (cyfrowe nośniki reklamy) czy agencja reklamowa

Bridge2fun. Jest to spółka którą miałem około rok temu w portfelu rzeczywistym i której kurs urósł blisko 100% po mojej sprzedaży (można się popłakać). Myślę o kupnie tej spółki na krotki termin z kilku powód.

Po pierwsze niska jej wycena patrząc na wskaźniki (c/z 6,10, c/wk 1,24, ev/ebidta 3,59), z dobrym bilansem (bez zadłużenia finansowego), z dobrymi przepływami operacyjnymi.

Po drugie: dość dynamicznie się rozwija dzięki przejęciom kilku spółek w ostatnich dwóch latach. Szczególnie mocno na wyniki wpłynęło kupno spółki Screen Network czyli lidera rynku reklamy zewnętrznej którego zysk Ebidta w 2017 rok wzrósł aż pięciokrotnie do 4,1 mln.

Zachęcam do przeczytania krótkiej analizy spółki link.

Dzięki przesuniętym wcześniejszym Świętom Wielkanocnym oraz przejęciu w 4 kw 2017 spółki PRN Polska przez Screen Network (spółka zależna 4 fun) spodziewam się bardzo mocnych wyników za 1 kw 2018, oczekuję iż zysk netto może wynieść około 2 mln co dałoby około 200% wzrost zysku netto. Ponadto można się spodziewać iż spółka zaproponuje wysoką dywidendę (około 70 groszy na akcje i 6,5% stopa dywidendy).

Niewątpliwym atutem i ryzykiem 4 fun media jest trwający trend wzrostowy gdyż w ciągu ostatnich 12 miesięcy kurs wzrósł ponad 100% ale tak duży wzrost może zachęcić do realizacji zysków.

{kind=link}

————————————————————————————————————————–

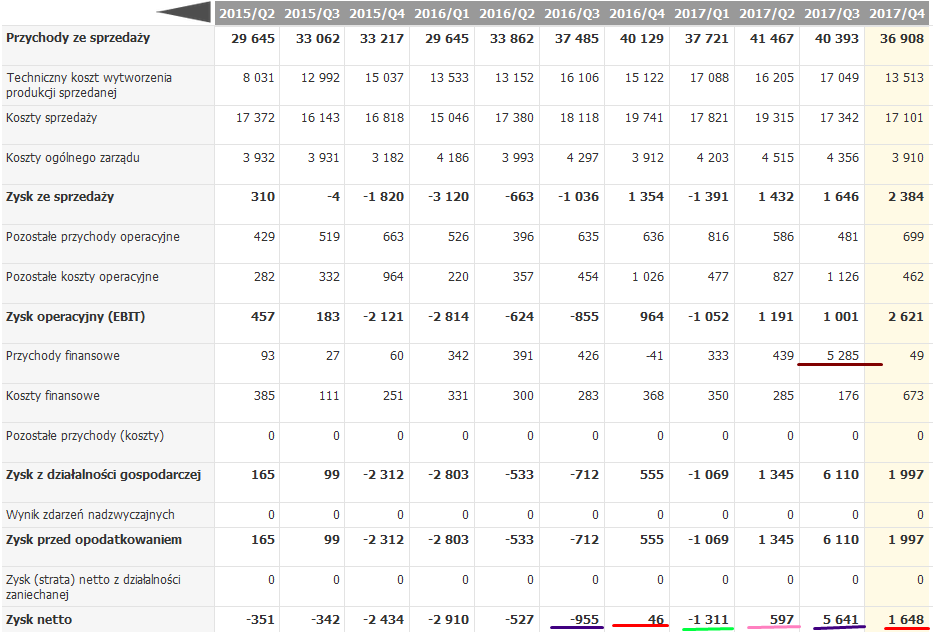

Esotiq & Henderson – producent bielizny damskiej i męskiej, posiadający sieć sprzedaży w Polsce (263 sklepy) i w Europie (23 sklepy). Jest to spółka która w ubiegłym roku wydzieliła deficytową część firmy do osobnej spółki (biznes Eva Minge) i od tego czasu wyniki nie będą już konsolidowane. Podział nastąpił od 27 lipca 2017 i efekty widać we wzrostach zysków od 3 kw 2017 w stosunku do okresów porównawczych.

{kind=link}

Jak widać wzrost zysku netto jest bardzo wysoki ale należy zauważyć iż w 3 kw 2017 w przychodach finansowych znalazła się kwota 5 mln z tytułu wydzielenia segmentu – jest to jednorazowy i niepowtarzalny przychód którego nie powinno się uwzględniać. Powodów kupna jest kilka.

Pierwszy i główny to sprzyjający kurs walutowy. Spółka około 90% sprzedawanych produktów importuje z dalekiego wchodu w dolarach.

{kind=link}

Spadek kursu usd/pln o 15% r/r powinien pozytywnie przełożyć się na wzrost osiąganej marży.

{kind=link}

Drugi powód to planowany dalszy wzrost sieci sprzedaży, gdyż spółka planuje zwiększenie sieci sprzedaży o 38 salonów czyli o około 13% a to powinno się przełożyć na dalszy wzrost przychodów.

{kind=link}

Kolejnym pozytywnym czynnikiem choć może i krótkotrwałym może być efekt psychologicznego zaskoczenia inwestorów (jeśli coś takie istnieje). Wyniki za 1 i 2 kw 2017 są gorsze bo zawierają jeszcze spółkę Eva Minge. Aktualnie jak firma będzie pokazywała wyniki to one mogą być znacznie lepsze od tych rok temu (to tylko na papierze bo faktycznie w 3 kw zostało to wszystko wyrównane). I tak zysk netto za 1 kw 2018 mógł wynieść około 1,5 mln (oszacowałem to na podstawie podanych przez sppołkę szacunków przychodów i osiąganej marży) a rok wcześniej było to 1,3 mln straty. Wzrost zysku o 2,8 mln na pierwszy rzut oka dla nie znających tematu inwestorów może być czynnikiem zachęcającym do zakupu akcji (w 2 kw pewnie będzie podobnie).

Pozytywnie można też odnosić się do spółki w kontekście aktualnej wyceny. Pomimo faktu iż wyniki za ostatnie 12 miesięcy zawierają wiele niepowtarzalnych korekt, jednak nie zmienia to faktu iż wskaźniki finansowe są dosyć niskie (c/z 7,30, c/wk 1,28, ev/ebidta 8,81). Prawidłowo też wygląda bilans i przepływy operacyjne spółki. Na plus należy też wspomnieć o uchwalonym i trwającym skupie link wg którego spółka chce skupić za 21 mln zł 446.700 akcji po kursie pomiędzy 0,10-45zł (obecnie jest skupione 19.024 akcji).

Od strony technicznej kurs przebywa w mocnym trendzie wzrostowym, kurs akcji w rok wzrósł o 153% i tak duży wzrost może kusić inwestorów do realizacji zysków.

{kind=link}

————————————————————————————————————————

Podsumowanie

Jak widać powyżej każda opisana powyżej spółka powinna pokazać znacznie lepsze wyniki r/r, w przypadku niektórych silny wzrost będzie głównie w 1 kw 2018, dla innych w pierwszym półroczu a dla innych nawet w całym roku. Wydaje się że w przypadku możliwych do osiągnięcia w tym roku wyników, obecne wyceny tych spółek wydają się niskie i można brać je pod uwagę jako potencjalne inwestycje. Chciałbym zaznaczyć iż nie znam doskonale tych spółek, mogłem błędnie ocenić ich potencjały oraz pewnie nie wiem o wszystkich zagrożeniach jakie mogą ich dotyczyć i dotknąć w przyszłości. Każdy czytelnik tego posta musi mieć świadomość że ten post nie jest rekomendacją kupna jakiejkolwiek z tych spółek a należy go traktować jako zaproszenie do dyskusji na temat perspektyw tych spółek.

Dlatego zwracam się z prośbą do czytelników aby wyrazili swoje opinie na temat tych spółek (jak ktoś wie coś więcej na temat którejś z tych spółek to proszę o informację w komentarzach pod postem). Może też przeprowadzimy głosowanie którą spółkę wrzucić do portfela (każda spółka spełnia moje kryteria doboru do portfela dywidendowego) lub za małe pieniądze w celach szkoleniowych zakupię każdą z nich (tak po 2,5% kapitału).

Pisząc tego posta korzystałem z informacji przekazanych przez spółki w formie raportów giełdzowych, z serwisów giełdowych biznesradar.pl, stooq.pl, isbnews.pl.

rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra

Finansów z dnia

19 października 2005 roku w sprawie informacji stanowiących rekomendacje

dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z

2005

roku, Nr 206, poz. 1715). Analiza nie spełnia wymogów stawianym

rekomendacjom w rozumieniu w/w ustawy. Zgodnie z powyższym autor nie

ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne

podejmowane na podstawie niniejszej analizy. Czytelnik musi być świadomy, że wyłącznie on ponosi

odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych.