{kind=link}

Dzisiejszy wpis nietypowo zacznę stwierdzeniem iż po głębszej analizie uznałem że PBKM nie pasuje do żadnego mojego blogowego portfela i w najbliższym czasie nie ma szans do nich raczej trafić. W związku z tym usunąłem ją ze spółek obserwowanych ale tak jak obiecałem krótka analizę spółki zrobię. Powodów tego ruchu jest kilka: wg naukowców wątpliwy sens gromadzenia krwi pępowinowej w komercyjnych bankach, mocno skomplikowane raporty finansowe (jak czegoś nie rozumiem to w to nie inwestuję), możliwe kolejne emisje akcji, wysoka wycena i raczej powolna poprawa zysków.

Na zaprzyjaźnionym blogu www.gazetagieldowa.pl pojawił się jakiś czas temu link do wywiadu na temat terapii komórkami macierzystymi z biotechnologiem prof. Józefem Dulakiem z Uniwersytetu Jagiellońskiego. Pojawia się w wywiadzie wiele interesujących stwierdzeń które trochę podważają sens świadczonych usług przez komercyjne banki krwi pępowinowej np.

{kind=link}

{kind=link}

Żeby jeszcze było trudniej spółka od 1 kwartału 2018 roku zaczęła stosować standard MSSF 15 który (wg zarządu) wpłynie na spadek przychodów z nowych umów i wzrost z umów zawartych do końca 2017 roku oraz konieczność tworzenia wyższych rezerw na churn (rezygnacje z kontraktów) w związku z wydłużeniem trwania umów. Spółka ujednoliciła okres trwania umowy na 18 lat (wcześniej było 5-13 lat w zależności od rynku na którym działała) a kontrakt z klientem rozbiła na 2 części: pobranie, badanie i druga część to przechowywanie materiału biologicznego (o zmianach można przeczytać w raporcie za 1 kw 2018r. na stronach 18-21). Niestety zmiana standardu MSSF sprawiła iż ciężko porównywać obecne wyniki z poprzednimi okresami i bardzo trudno oszacować przyszłe wyniki.

Przechodząc do aktualnej wyceny to wg wskaźników spółka na pierwszy rzut oka wydaje się nisko wycenianą gdyż niskie są np. c/z 8,11 czy ev/ebidta 7,05.

{kind=link}

Jednak gdyby nie uwzględnić 9 mln samego zwrotu podatku Vat z 3 kwartału 2018 to zysk za ostatnie 12 m-cy spadłby do 27 mln (z 35,6 mln obecnie) a c/z wzrosłoby do ok. 12,80 (już wycena nie jest tak atrakcyjna).

{kind=link}

Pomimo w miarę dobrych informacji o pozyskanych próbkach krwi pępowinowej

{kind=link}

prawdopodobnie raportowane wyniki za 4 kw 2018 będą gorsze i wyniosą poniżej 5 mln w stosunku do 5,8 mln rok wcześniej. Wpłynąć może na to presja na przychody związane ze wzrostem udziału kontraktów prepaid w bazie pozyskanych próbek, wzrost kosztów działalności oraz dodatkowe koszty prac badawczo-rozwojowych.

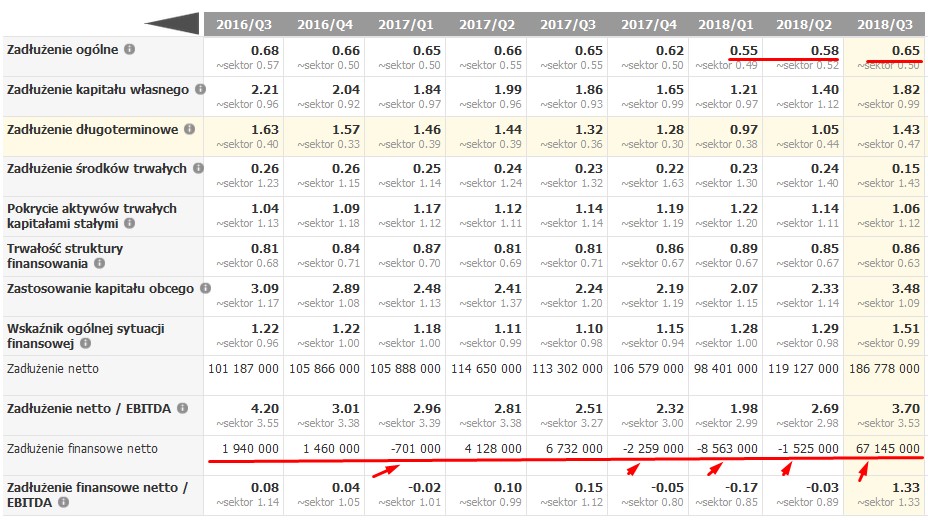

Atutem spółki PBKM przez dłuższy czas był brak zadłużenia finansowego (nadwyżka środków finansowych nad zadłużeniem odsetkowym) oraz bezpieczny wskaźnik ogólnego zadłużenia co doskonale widać na poniższym slajdzie (minus oznacza nadwyżkę).

{kind=link}

{kind=link}

{kind=link}

Teoretycznie każde przejęcie powinno dodawać wartość dodaną spółce jak i poprawiać jej wyniki, jednak nie zawsze szybko udaje się osiągnąć efekty synergii i zakładane cele. Pomimo ostatnich przejęć rosnące koszty działalności i zmiany księgowe związane z MSSF 15 sprawiają iż w najbliższych 2-3 latach spółka raczej nie będzie w stanie przekroczyć 30 mln rocznego zysku a to dawałoby c/z w okolicach 12 (jak dla mnie mało atrakcyjny poziom). Ponadto w związku z zaciągniętym długiem realne jest że spadną wypłacane dywidendy które i tak nie są jakoś atrakcyjne (1,5% stopa dywidendy).

Pewnym ryzykiem dla kursu (nie dla fundamentów spółki) może być akcjonariat spółki a konkretnie Altus TFI i zależne Rockbridge TFI które posiadają łącznie ok. 11% wszystkich akcji. Znane są problemy tych TFI i realne jest że w najbliższych miesiącach może pojawić się podaż z ich strony w związku z likwidacjami (duże umorzenia) części ich funduszy.

Jakiś czas temu czytałem (nie pamiętam gdzie) że PBKM może sam stać się celem do przejęcia i gdyby tak się stało kurs akcji mógłby solidnie wzrosnąć.

Od strony technicznej kurs przebywa w trendzie spadkowym a aby wrócić do trendu wzrostowego potrzebny jest trwały powrót kursu ponad poziom 65zł.

{kind=link}

Podsumowując: PBKM dzięki kolejnym akwizycjom powinna w średnim terminie zwiększać skalę swojego działania a co za tym idzie i osiągane zyski. Jednak obecna wycena (po oczyszczeniu ze zdarzeń jednorazowych c/z pewnie w okolicach 12) nie jest jakoś wybitnie atrakcyjna patrząc na wyceny wielu spółek notowanych na GPW. Zawiłości księgowe i związana z tym trudność w szacowaniu przyszłych (przeszłych też) wyników zwiększają ryzyko inwestycyjne.

Kolejną analizą spółki z listy obserwowanych będzie Decora.

Pisząc tego posta korzystałem z informacji opublikowanych przez spółkę, ze stron: infostrefa.com, parkiet.com, gazetagieldowa.pl, oraz z portalu ekonomicznego biznesradar.pl .

Przypominam o koniecznym przeczytaniu zasad mojego bloga a szczególnie informacji o ogromnym ryzyku które jest w przypadku inwestowania na giełdzie link zasady i ryzyko

Przedstawione informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Analiza nie spełnia wymogów stawianym rekomendacjom w rozumieniu w/w ustawy. Zgodnie z powyższym autor nie ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne podejmowane na podstawie niniejszej analizy. Czytelnik musi być świadomy, że wyłącznie on ponosi odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych.