{kind=link}

Spółka w 2017 roku pojawiła się w blogowym portfelu fundamentalnym ale po słabych wynikach za 4 kw 2017r., zawiodła mnie i wypadła z portfela. Przez rok sporo się wydarzyło (kurs spadł o 25% i się urealnił, spółka wróciła na ścieżkę poprawy wyników) a niska baza 4 kw 2017r. i dobre perspektywy na obecny rok sprawiają iż warto się zainteresować spółką jako potencjalną inwestycją.

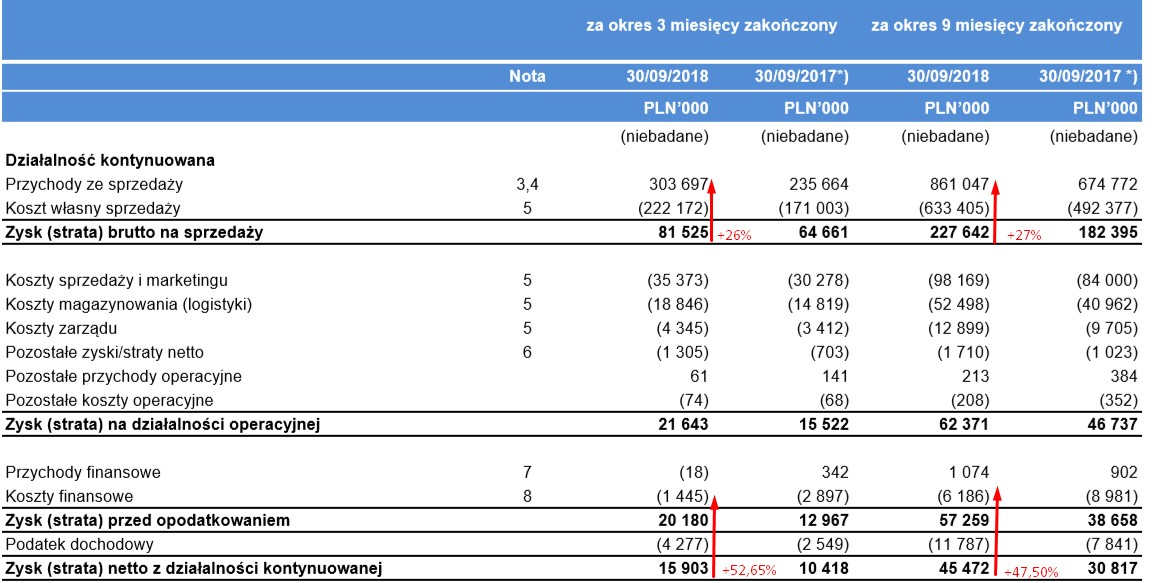

AP (taki będę skrót stosował w analizie) rok 2018 może zaliczyć do udanych gdyż po 3 kwartałach osiągnął 861 mln przychodów (wzrost o 27% ), 45,4 mln zysku netto (wzrost o 47,50%) a wstępne szacunki przychodów (wg raportów miesięcznych) wskazują iż w 4 kw 18r. przychody wyniosły 293,5 mln (wzrost o 22%).

{kind=link}

Na mocny wzrost przychodów i zysku składa się kilka czynników: otwarcie w 4 kw 17r. pierwszej filii zagranicznej w Czechach (na chwilę obecną jeszcze nie rentowna), otwarcia nowych filii w Polsce (plan 5 w 2018r. i 10 w 2019r.), zwiększenie niezależnej sieci warsztatów MaXserwis do 220 na koniec 2018 roku (taki był plan) z ok. 120 na koniec 2017 roku link .

{kind=link}

{kind=link}

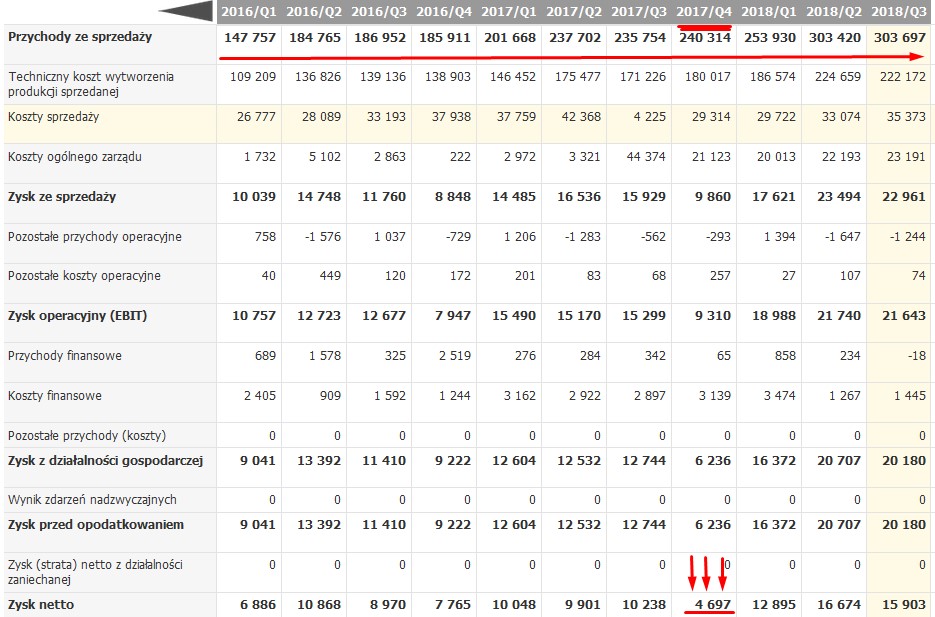

Jak wiemy dlaczego biznes AP rośnie i może nadal rosnąć to jak to może się przełożyć na wyniki i wycenę ? Patrząc historycznie na kwartały rzuca się w oczy mocny spadek zysku netto w 4 kw 17r. przy rosnących przychodach.

{kind=link}

{kind=link}

Znając już wielkość osiągniętych przychodów w 4 kw 18 czyli 293,50 mln które wzrosły o 22% r/r oczekuję iż zysk wyniósł 12 mln czyli wzrósł o 155% (nie było umocnienie złotówki, brak kosztów otwarcia w Czechach, wyższe przychody i dobra marża). Jeśli to się sprawdzi to AP w całym 2018 r. zarobiłby 57,472 mln co dałoby c/z 8,88 czyli dosyć nisko jak na spółkę wzrostową. W 2019 roku pomimo pewnych zagrożeń (rosnące koszty energii, problem z dostępnością siły roboczej) oczekuję dalszej wzrostu biznesu (podobnie jak zarząd AP link), zakładam że przychody i zysk netto mogą wzrosnąć o 15% w odniesieniu do 2018roku .

{kind=link}

Ze względu na umiarkowane wskaźniki finansowe i zadłużenie wydaje się że AP jest dosyć nisko wyceniana.

{kind=link}

{kind=link}

Ciekawostką może być rekomendacja Biura Maklerskiego Santander (nie czytałem jej i raczej nisko cenię analityków tego BM) wg której potencjał wzrostu kursu to 124% czyli całkiem dużo.

{kind=link}

W kategorii ryzyk (choć nie wiem czy to jest ryzyko ale muszę o tym napisać) jest trwający na lata 2016-2019 program motywacyjny dla zarządu AP. Wg niego do zarządy spółki może trafić (zakładam że tak będzie) 2,3 mln akcji (1,5% obecnego kapitału czyli nie dużo) ale co ciekawe będą musieli zapłacić 1,98 zł (czyli 50% obecnego kursu). Jakby nie liczył wydaje się niewielki ten program motywacyjny i wydaje się że jest on uzupełnieniem dosyć niskich wynagrodzeń zarządu (patrząc na zarobki w innych zarządach spółek) gdyż cały zarząd w 2017 roku zarobił 751,55 tysiąca czyli średnio miesięcznie na jednego członka zarządu 15,65 tysiąca zł

{kind=link}

{kind=link}

{kind=link}

AP może (choć nie musi) trafić do portfela fundamentalnego gdy kurs trwale wybije poziom 4,05 zł lub gdy firma poda istotne (pozytywne) fundamentalnie informacje.

Kolejną analizą spółki z listy obserwowanych będzie PBKM.

Pisząc tego posta korzystałem z informacji opublikowanych przez spółkę, ze stron: infostrefa.com, parkiet.com, squaber.com, bankier.pl wyborkierowcow.pl oraz z portalu ekonomicznego biznesradar.pl .

Autor analizy zastrzega że może posiadać akcje spółki Auto Partner w swoim rzeczywistym portfelu inwestycyjnym.

Przypominam o koniecznym przeczytaniu zasad mojego bloga a szczególnie informacji o ogromnym ryzyku które jest w przypadku inwestowania na giełdzie link zasady i ryzyko

Przedstawione informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Analiza nie spełnia wymogów stawianym rekomendacjom w rozumieniu w/w ustawy. Zgodnie z powyższym autor nie ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne podejmowane na podstawie niniejszej analizy. Czytelnik musi być świadomy, że wyłącznie on ponosi odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych.