{kind=link}

Spółka jest w moim zainteresowaniu jako potencjalny kandydat do Wirtualnego Portfela Dywidendowego ze względu na możliwość wypłacania dywidend w kolejnych latach ze stopą dywidendy 15%.

Od dawna nie ukrywam iż nie jestem biegły w analizie raportów deweloperów, dochodziło jeszcze ścisłe powiązanie z bardzo ryzykowną branżą budownictwa i dlatego starałem się unikać inwestowania w te spółki. Jednak po tegorocznych spadkach kursów deweloperów (kurs Atal spadł o 25%) postanowiłem wrzucić spółkę na listę obserwowanych jako potencjalną inwestycję (pod kątem dywidendowym).

To co mnie zainteresowało to z pewnością lepsze (atrakcyjniejsze) wskaźniki finansowe w stosunku do lidera rynku Dom Dewelopment (w nawiasie podane są dane Dom Dewelopment) link wskaźniki: c/z 5,43 (7,55), c/wk 1,35 (1,77), ev/ebidta 5,46 (6,16), wskaźnik ogólnego zadłużenia 0,55 (0,65) czy ROE 24,90% (23,42%).

Jednak nie wskaźniki finansowe a polityka dywidendy może przemawiać za inwestycją w Atal.

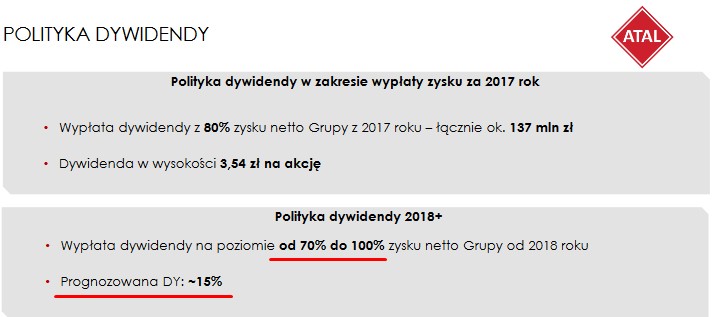

W prezentacji wyników po 3 kwartałach 2018 roku można znaleźć istotne informacje link:

{kind=link}

W 2018 roku spółka wypłaciła 80% zysku netto całej Grupy ale padają wstępne deklaracje ze strony prezesa Atalu iż dywidenda za 2018 rok może stanowić nawet 100% zysku netto (w kolejnych latach podobnie ?)

{kind=link}

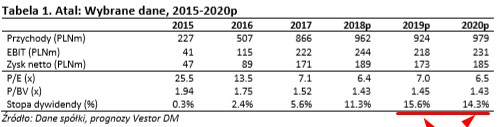

Analitycy DM Vestor w najnowszej rekomendacji z 10 grudnia 2018 link zakładają dywidendy w 2019 i 2020 na poziomie 15%.

{kind=link}

Wiele wskazuje że w kolejnych latach dywidendy Atalu mogą być bardzo wysokie i stanowić nawet 100% zysku netto ale jak mogą wyglądać wyniki finansowe firmy czyli najważniejszy czynnik?

Pomimo powoli hamującej sprzedaży mieszkań na którą wpłynęły mocne wzrosty wykonawstwa (pracownicze, materiałów czy wzrost cen zakupu gruntów) to nie widać tego w przychodach deweloperów gdyż rosnące koszty przenieśli na klientów podnosząc ceny sprzedawanych mieszkań. Na chwilę obecną wysokie ceny są akceptowane przez klientów ale może dojść do takiego momentu iż klienci nie zgodzą się na rosnące ceny i zrezygnują z kupna.

Wg podawanych przez spółkę danych potencjał potencjał przekazań lokali na najbliższe lata wygląda tak:

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Jak widać powyżej spółka przewiduje spadek przekazań lokali w 2019 do 2217 z 2710 w 2018 roku oraz duży wzrost do 3539 w 2020 roku. Należy tutaj dodać iż Atal na koniec 3 kwartału posiadał w ofercie 3.306 lokali i bank ziemi umożliwiający budowę ponad 12.000 lokali ( ponad 5 lat sprzedaży).

W załączonej powyżej tabelce wg prognoz analityków Vestora spółka ma zarobić w 2018 roku 189 mln, w 2019 roku 173 mln a w 2020 roku 185 mln, natomiast dm mbanku przewiduje zyski w latach 2018-2020 na poziomie 180-190 mln czyli zapowiadają się dosyć stabilne i przewidywalne wyniki.

Czy tak się faktycznie stanie to ciężko mi to przewidzieć gdyż jest wiele zagrożeń płynących z gospodarki i sfery ustawodawczej. Poza wspomnianymi rosnącymi kosztami budowy dochodzi jeszcze likwidacja otwartych rachunków powierniczych bez zabezpieczenia link szczególnie niekorzystna dla małych deweloperów (Atal raczej nie odczuje negatywnie tego). Pojawiła się w ostatnich dniach groźba iż w 1 kw 2019 może nastąpić paraliż przekazań lokali w formie aktu notarialnego (na tej podstawie księgowany jest przychód ze sprzedaży lokalu). Ryzyko to wynika z tego iż od stycznia 2019 z urzędu nastąpi przekształcenie użytkowania wieczystego we własność a żeby notarialne nieruchomość przepisać (sprzedać) będzie potrzebne potwierdzenie uiszczenia opłaty za przekształcenie na którego wydanie urzędy mają 4 miesiące. Należy też dodać iż taka opłata za przekształcenie może kosztować kilka tysięcy złotych i pewnie będzie ją ponosił deweloper (jeśli sprzedawany lokal był na gruntach przekształcanych).

Jak zamierzam ewentualnie rozegrać Atal ?

Nie chcę popełnić błędu ze zbyt szybkim zakupem tak jak było w tym roku przypadku w PCM i prawdopodobnie zakupu mogę dokonać dopiero po wynikach za 1 kw 2019 które mogą być gorsze r/r ze względu na zmiany w użytkowaniu wieczystym. Ponadto jeśli wierzyć analitykom to wyniki za 4 kw 2018 będą gorsze o około 15 mln r/r czyli o jakieś 40%.

Nie ukrywam iż od strony technicznej słabo wygląda obecnie Atal i jak dla mnie realny jest spadek nawet w kierunku 26zł.

{kind=link}

Podsumowując: Atal wydaje się ciekawą spółką dla portfela dywidendowego ze względu na potencjał wysokich dywidend, jednak z zakupem na razie chyba nie powinno się spieszyć. Spółka szczyt wzrostów zysków ma raczej za sobą, obecnie można oczekiwać gorszych wyników za 4 kw 18 i 1 kw 19 a następnie stabilizacji w kolejnych kwartałach. Do zakupu nie zachęca też analiza techniczna która raczej wskazuje na dalsze spadki kursu. Zaznaczam też iż w tym poście ominąłem ocenę bilansu, rzis czy przepływów finansowych w firmie a osoby zainteresowane kupnem akcji odsyłam do analizy tych pozycji finansowych.

Pisząc tego posta korzystałem z informacji opublikowanych

przez spółkę, z rekomendacji dm Vestor z 10.12.2018, ze strony parkiet.com oraz z portalu ekonomicznego biznesradar.pl.

przez spółkę, z rekomendacji dm Vestor z 10.12.2018, ze strony parkiet.com oraz z portalu ekonomicznego biznesradar.pl.

Przypominam o koniecznym przeczytaniu zasad mojego bloga a

szczególnie informacji o ogromnym ryzyku które jest w przypadku

inwestowania na giełdzie link zasady i ryzyko

szczególnie informacji o ogromnym ryzyku które jest w przypadku

inwestowania na giełdzie link zasady i ryzyko

Przedstawione informacje są prywatnymi opiniami autora i nie stanowią

rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra

Finansów z dnia

19 października 2005 roku w sprawie informacji stanowiących rekomendacje

dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z

2005

roku, Nr 206, poz. 1715). Analiza nie spełnia wymogów stawianym

rekomendacjom w rozumieniu w/w ustawy. Zgodnie z powyższym autor nie

ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne

podejmowane na podstawie niniejszej analizy. Czytelnik musi być świadomy, że wyłącznie on ponosi

odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych.