{kind=link}

Jest kilka powodów dla których uważam że warto zainteresować się spółką i są to m.in. Po pierwsze to AB regularnie co roku zarabia w okolicach 60 mln i kapitalizacja na poziomie 300 mln (c/z 5) wydaje się że jest zbyt niska. Oczywiście płaski zysk netto przy rosnących przychodach oznacza spadającą marże na sprzedaży a tego powodem jest rosnąca konkurencja (np. rozpychające się w Polsce Also które niskimi marżami chce jak największą część rynku zdobyć).

{kind=link}

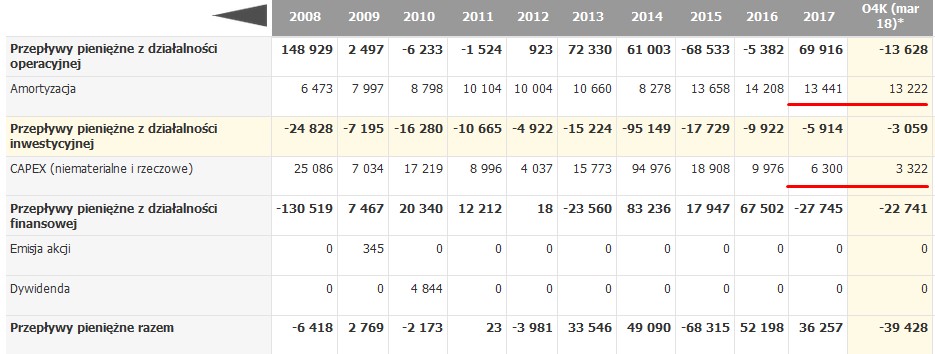

Aktualne wskaźniki wyceny rynkowej wydają się na niskim poziomie, ponadto jest wysoka amortyzacja przy niskim Capexie czyli spółka więcej generuje gotówki niż wykazuje zysku netto.

{kind=link}

{kind=link}

Kolejnym czynnikiem który może dać impuls do poprawy wyników w drugiej połowie roku jak i przyszłym jest zaprzestanie wsparcia z dniem 14 stycznia 2020r. przez Microsoft dla systemu Windows 7 (a trochę wcześniej dla do mobilnej wersji Windowsa 10) link . Brak wspierania Windowsa 7 zwiększy ryzyko użytkowników na ataki hakerskie dlatego realne jest że firmy jak i użytkownicy indywidualni będą wymieniać oprogramowanie na nowsze a nawet wymianę całego sprzętu komputerowego (przynajmniej będzie powód do takiej wymiany).

{kind=link}

{kind=link}

{kind=link}

AB stał się pierwszym choć nie jedynym (są jeszcze ABC Data, NTT i Telforceone) dystrybutorem Oppo czyli producenta kreatywnych i innowacyjnych urządzeń mobilnych link .

{kind=link}

{kind=link}

Od strony technicznej kurs przebywa w długoterminowym trendzie spadkowym, choć należy zwrócić uwagę iż po ostatnich wzrostach średnie kroczące wygenerowały sygnał kupna.

{kind=link}

Pisząc tego posta korzystałem z informacji opublikowanych przez spółkę, ze stron: infostrefa.com, chip.pl, antyweb.pl, parkiet.com oraz z portalu ekonomicznego biznesradar.pl .

Przypominam o koniecznym przeczytaniu zasad mojego bloga a szczególnie informacji o ogromnym ryzyku które jest w przypadku inwestowania na giełdzie link zasady i ryzyko

Przedstawione informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Analiza nie spełnia wymogów stawianym rekomendacjom w rozumieniu w/w ustawy. Zgodnie z powyższym autor nie ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne podejmowane na podstawie niniejszej analizy. Czytelnik musi być świadomy, że wyłącznie on ponosi odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych.