{kind=link}

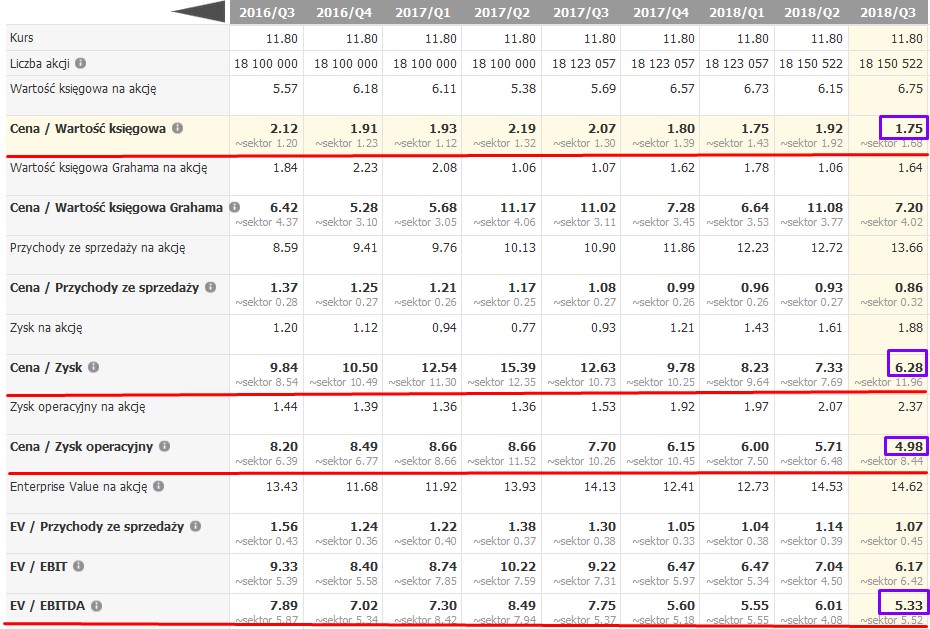

Patrząc na wskaźniki finansowe które są na najniższych historycznie poziomach Wittchen wydaje się nisko wycenianą spółką.

{kind=link}

{kind=link}

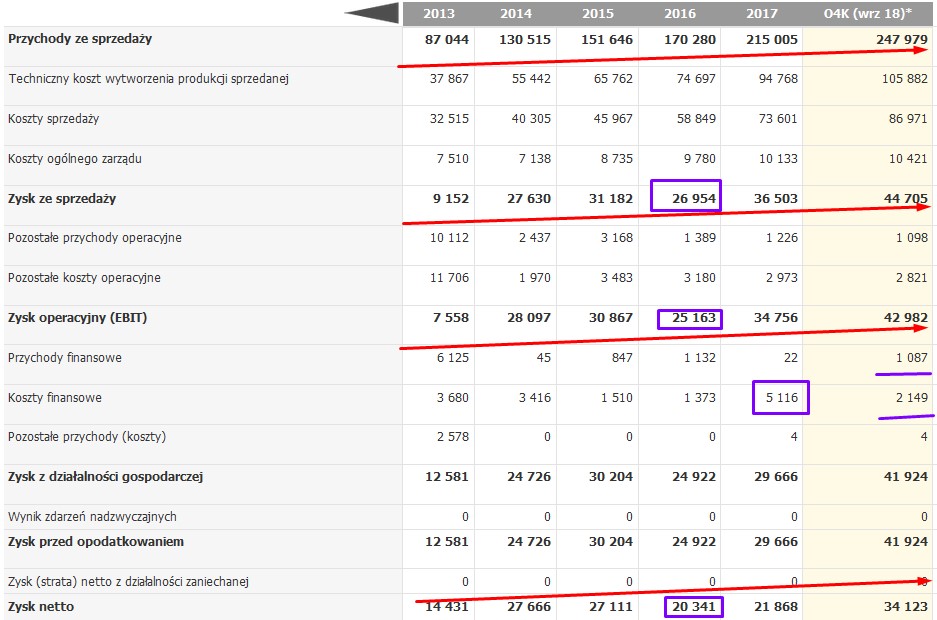

Patrząc też na rosnące przychody i zyski w ostatnich latach wydaje się że spółka rozwija się wzorowo pod kątem fundamentalnym.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Technicznie kurs znajduje się w średnioterminowym trendzie spadkowym który w ostatnim miesiącu mocno przyspieszył a czy piątkowa sesja z wysokimi obrotami i dużym wzrostem będzie przełomowa to czas pokaże.

{kind=link}

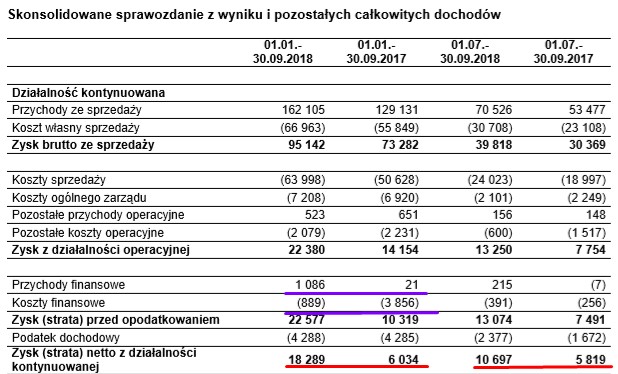

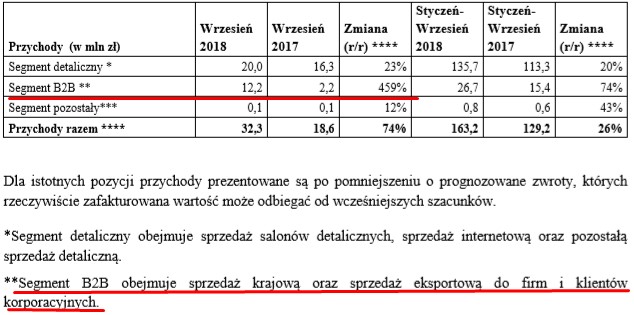

Podsumowanie: oceniając wyniki Wittchena z perspektywy obecnego roku aktualna wycena wygląda na niską. Należy jednak pamiętać iż wzrost zysku w tym roku o 200% jest trochę mylący gdyż wpłynęły na to różnice kursowe (w 2017 negatywny wpływ a w 2018 pozytywny) oraz przesunięcie sprzedaży do Lidla z 4 kw na 3 kw. Czynnikiem który będzie wpływał negatywnie na przyszłe wyniki jest wzrost kursu usd/pln i należy na dzień dzisiejszy zakładać iż przyszły rok może być z niższym zyskiem netto. Na pewno negatywnie mogą też wpłynąć rosnące koszty pracy i energii których raczej nie uda się zneutralizować rosnącą sprzedażą. Wg moich szacunków spółka zarobi w tym roku 30-32 mln zł a w przyszłym pewnie mniej bo ok. 25-28 mln (c/z 7-8 w tych latach). Mocno na plus spółki jest niskie zadłużenie (rośnie ono okresowo przed 4 kwartałem czyli szczytem sprzedaży) oraz regularnie wypłacane dywidendy – możliwe 90 groszy w przyszłym roku czyli 8% stopa dywidendy.

Napisałem tego posta aby pokazać iż po trwających spadkach na giełdach coraz więcej pojawia się nisko wycenianych spółek. Wittchen jest jedną z takich spółek choć na pewno jest to spółka z ryzykami np. duży wpływ waluty usd/pln na wyniki. Zaznaczam że nie zachęcam do zakupu akcji tej spółki a ewentualny zakup każdy powinien sam przemyśleć. Nie posiadam akcji Wittchen w portfelach prowadzonych na blogu ale nie wykluczam iż w przyszłości akcje tej spółki mogą się w nich pojawić.

Pisząc tego posta korzystałem z informacji opublikowanych

przez spółkę, z serwisów stooq.pl, parkiet.com, biznesradar.pl.

szczególnie informacji o ogromnym ryzyku które jest w przypadku

inwestowania na giełdzie link zasady i ryzyko

rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra

Finansów z dnia

19 października 2005 roku w sprawie informacji stanowiących rekomendacje

dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z

2005

roku, Nr 206, poz. 1715). Analiza nie spełnia wymogów stawianym

rekomendacjom w rozumieniu w/w ustawy. Zgodnie z powyższym autor nie

ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne

podejmowane na podstawie niniejszej analizy. Czytelnik musi być świadomy, że wyłącznie on ponosi

odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych.