{kind=link}

Maxcom to zeszłoroczny debiutant na GPW i zdecydowanie negatywny bohater ostatnich 18 miesięcy. Kurs od debiutu giełdowego w czerwcu 2017 r. spadł w szczytowym momencie o 77% z 55zł do 12,75zl.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

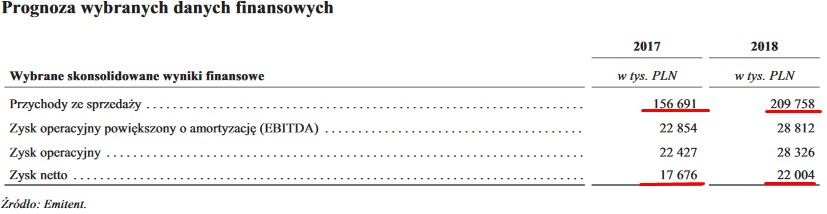

Ja jednak bardziej pesymistycznie podchodzę do wyników i oczekuję iż w całym roku spółka zarobi 11,5 mln (12,5 mln to prognoza spółki) co da w 4 kw18 ok. 4,5 mln zysku czyli 31% więcej r/r.

{kind=link}

{kind=link}

{kind=link}

Przy tak dobrej pozycji gotówkowej oczywiste jest że spółka płaci coroczne dywidendy.

Wg polityki dywidendy dla akcjonariuszy ma być przeznaczane minimum 25% zysku netto.

{kind=link}

W 2018 roku spółka wypłaciła 1zł dywidendy czyli 29% zysku a w przyszłym roku można oczekiwać (przynajmniej ja tak oczekuję) 1,20 zł dywidendy (wyższy zysk netto o 20%) co przy obecnym kursie dałoby 7,20% stopy dywidendy. W mojej ocenie jeśli spółka będzie umiarkowanie się rozwijać i poprawiać wyniki to realny jest mocny wzrost dywidend w przyszłości (przy obecnej wycenie to realne są nawet 20% stopy dywidendy gdyby zmieniała się polityka dywidendy).

Jeśli chodzi o negatywy dla spółki jak i kursu to jest ich na pewno kilka.

W raporcie rocznym biegły rewident zwrócił uwagę że źle ujmowane są w księgach finansowych naliczane kontrahentom upusty i rabaty.

{kind=link}

Kolejna rzecz to trzeba byłoby odpowiedzieć czy w długim terminie segment telefonów klasycznych głównie dla „seniorów” ma przyszłość? Obecne trendy dynamicznego rozwoju smartfonów są jednoznaczne i może się tak stać iż za 5-10 lat nie będzie miejsca dla „prostych” telefonów. Zakładam jednak że zarząd spółki zdaje sobie z tego sprawę gdyż rozszerzył asortyment o markę Meizu której jest głównym dystrybutorem w Polsce (szeroki wybór telefonów, w tym smartfonów) i inny sprzęt elektroniczny.

Za spadek kursu w minionym tygodniu może mieć wpływ „wypadnięcie” spółki z portfela fundamentalnego DM BDM (wysoko cenię to biuro) prowadzonego w Gazecie Parkiet a jako powód podano „zmiana struktury portfela”.

Podsumowując: Maxcom wydaje się nisko wycenianą spółką ale taka wycena jest niejako na własne życzenie. Jeśli jednak spółka zacznie zarabiać tak jak „obiecywała” debiutując na GPW to potencjał wzrostu kursu jest bardzo duży gdyż inwestorzy mogą zapomnieć o niezrealizowanych prognozach. Niewątpliwie na duży plus spółki jest brak zadłużenia finansowego i wypłacane dywidendy które powinny rosnąć z każdym rokiem.

Akcje Maxcom są kandydatem do Wirtualnego Portfela Dywidendowego ale jeszcze nie podjąłem ostatecznej decyzji.

Pisząc tego posta korzystałem z informacji opublikowanych

przez spółkę w tym prospekt emisyjny, ze strony parkiet.com oraz z portalu ekonomicznego biznesradar.pl.

Przypominam o koniecznym przeczytaniu zasad mojego bloga a

szczególnie informacji o ogromnym ryzyku które jest w przypadku

inwestowania na giełdzie link zasady i ryzyko

Autor analizy zastrzega że może posiadać akcje spółki Maxcom w swoim rzeczywistym portfelu inwestycyjnym.

rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra

Finansów z dnia

19 października 2005 roku w sprawie informacji stanowiących rekomendacje

dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z

2005

roku, Nr 206, poz. 1715). Analiza nie spełnia wymogów stawianym

rekomendacjom w rozumieniu w/w ustawy. Zgodnie z powyższym autor nie

ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne

podejmowane na podstawie niniejszej analizy. Czytelnik musi być świadomy, że wyłącznie on ponosi

odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych.