{kind=link}

oraz przesunięte święta na 1 kw 2018 (rok temu wyższa sprzedaż była jeszcze w 2 kw). Przychody w tym okresie spadły aż o 10% więc sporo. Spółka zwraca uwagę że na niektórych łowiskach wzrosły ceny śledzi i makreli co może przełożyć się na wyższe koszty. Pomimo mocnych przepływów operacyjnych i poprawy się bilansu należy się spodziewać że inwestorzy w reakcji na stratę mogą dzisiaj sprzedawać akcje.

14.08 Telestrada podała wyniki które są odrobinę gorsze od oczekiwań. Zysk netto wyniósł 2,35 mln przy 2,97 mln r/r i 2,5 mln moich oczekiwań a przychody spadły o 8% (trochę sporo, 4-5% oczekiwanych). Niższy zysk od moich oczekiwań w zasadzie wynika z wyższej o 0,16 mln amortyzacji i to jest zaskoczenie bo spodziewałem się spadku a nie wzrostu. Przedstawione wyniki potwierdzają iż Telestrada jest maszynką do generowania gotówki, co kwartał przepływy operacyjne są wyższe od zysku netto co sprawia iż znacznie gotówka w kasie rośnie. Na koniec półrocza było 8,45 mln gotówki przy 1,78 mln rok temu. C/z rośnie do 5,30 czyli nadal niska wycena.

13.08. CDRL pokazało (tak na szybko ocena) w 2 kwartale bardzo mocne wyniki na poziomie zysku netto (8 mln) które przewyższają moje szacunki (7 mln) i są wyższe o 310% r/r (2,451 mln), przy wzroście przychodów o 8%. Oczywiście tak wysoki wzrost zysku to w dużej mierze zasługa różnic walutowych (kosztów i przychodów finansowych) które dały 2 mln przychodów przy ok. 4 mln straty rok temu (łączna różnica z tego tytułu ok. 6 mln). Nie uwzględniając strony finansowej zyski r/r byłyby porównywalne czyli zysk w 2 kw w okolicach 8 mln (czyli bez progresu a to słabo bo kurs dolara pomagał). To tak na szybko i nie oceniam na razie innych danych z raportu (trzeba cały raport przeczytać).

Ropczyce

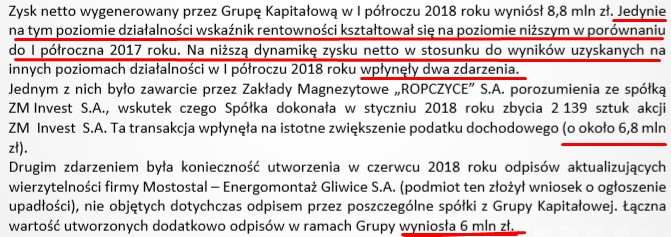

opublikowały świetne wyniki za 2 kw zarówno na poziomie przychodów

i zysku netto.

(do 6,279 mln) ale gdyby nie odpis na ok. 6 mln o którym spółka informowała wcześniej link to zysk wyniósłby

ok. 12 mln czyli byłby wyższy o jakieś 400%.

Dla mnie

najważniejsze że mocnemu wzrostowi przychodów starała się też

dorównać rosnąca marża na sprzedaży (prawie najważniejsze w

firmie) która wyniosła 27% przy 20% rok temu i 25% w 1 kw 2018r.

były niższe od 9 mln rok temu.

nadal jest dobry bez większych zastrzeżeń.

odpisy w ostatnich kwartałach (jednorazowe, raczej bezgotówkowe i

mam nadzieję że ostatnie) zysk za ostatnie 12 miesięcy wyniósłby

ok. 30 mln i przy kapitalizacji 116 mln (nie uwzględniając

skupionych akcji) c/z wyniosłaby 3,87. Pozostawię bez komentarza

czy obecna wycena jest niska czy wysoka :-)

{kind=link}

odpisuję (chcesz wymieniać poglądy to się podpisz pod swoim wpisem) a

jeśli chcesz znać moją opinię na temat jakiejś konkretnej spółki to

najpierw napisz co Tobie się w niej podoba albo jakie widzisz w niej

zagrożenia.

mojego portfela oraz krótkie analizy na temat spółek o które pytają

czytelnicy bloga, zachęcam do zadawania pytań pod tym postem aby w

jednym miejscu były zgrupowane wszystkie komentarze/opinie i nie

trzeba było „skakać” po różnych wątkach. Co miesiąc będzie przynajmniej

jeden nowy post otwierany. Szukam optymalnego rozwiązania aby mój blog

był jak najbardziej

przejrzysty i możliwe są dalsze zmiany w formule i/lub wyglądzie, post ten będzie zawsze po prawej górnej stronie bloga !!!

momencie przekroczenia 200 komentarzy pod postem aby rozwinąć ostatnie

komentarze należy wcisnąć przycisk „Wczytaj więcej…”

!!! Wszystko co tutaj piszemy nie jest żadną rekomendacją do zakupu a

tylko wyrażeniem własnej opinii, post ten (treść i komentarze) służy tylko i wyłącznie do

wymiany własnych poglądów i doświadczeń inwestycyjnych, nie może być traktowany jako porada inwestycyjna bo nią nie jest.

szczególnie informacji o ogromnym ryzyku które jest w przypadku

inwestowania na giełdzie link zasady i ryzyko

rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra

Finansów z dnia

19 października 2005 roku w sprawie informacji stanowiących rekomendacje

dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z

2005

roku, Nr 206, poz. 1715). Analiza nie spełnia wymogów stawianym

rekomendacjom w rozumieniu w/w ustawy. Zgodnie z powyższym autor nie

ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne

podejmowane na podstawie niniejszej analizy. Czytelnik musi być świadomy, że wyłącznie on ponosi

odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych.