Ostatnie miesiące nie były dobre dla spółek z moich wirtualnych portfeli gdyż pomimo atrakcyjnych wycen patrząc na wskaźniki finansowe (c/z, ev/ebidta itp.) kursy ich spadały. Powodem tego z pewnością były spadki na giełdach i słaby sentyment do „MiŚ” ale być może był to powód zupełnie inny.

Analizując ostatnie wyniki i perspektywy na przyszłość doszedłem do wniosku że w trudnym otoczeniu rosnących kosztów i niezbyt korzystnych zmian regulacyjnych w dużej części spółek należy się spodziewać pogorszenia wyników w kolejnych latach. Takie spółki można nazwać spadkowymi (jeśli chodzi o wyniki) i w dalszej części postu spróbuję odpowiedzieć czy warto je kupować czy może poszukać wśród drogich spółek ale wzrostowych (poprawiających wyniki).

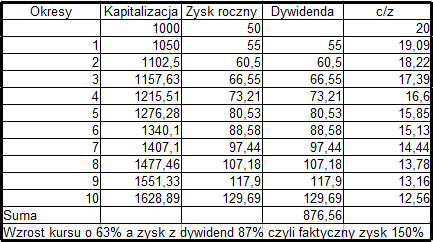

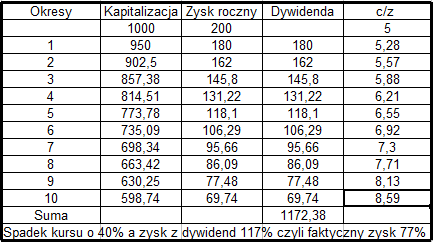

Zrobiłem sobie proste symulacje matematyczne dwóch typów spółek: wzrostowej i spadkowej na okres 10 lat które mają identyczną kapitalizację (1000), bez zadłużenia i wypłacające co roku 100% zysku w formie dywidendy.

Spółka wzrostowa poprawia wyniki co roku o 10%, jej kapitalizacja (kurs) rośnie co roku o 5% i ma dosyć wysokie c/z 20.

Spółka spadkowa pogarsza wyniki co roku o 10%, jej kapitalizacja (kurs) spada o 5% i ma niskie c/z 5.

Na podstawie powyższych wyliczeń doskonale widać że 10 letnia inwestycja w spółkę wzrostową zdecydowanie lepiej by wyszła niż w spółkę spadkową. Wzrostowej kurs wzrósłby o 62,8%, wypłacone dywidendy wyniosłyby 87,6% czyli łączny zysk to ok. 150% (15% rocznie). Spadkowej spółki natomiast kurs spadłby o 41,2%, z dywidend akcjonariusze otrzymają 117,2% czyli łączny zarobek to ok. 76%.

Powyższe założenia były dość łagodne, szczególnie jeśli chodzi o zmiany kursów gdyż można zakładać że zmiany kursów byłyby bardziej dynamiczne tzn. mocniejszy trend wzrostowy w spółce wzrostowej i mocniejszy trend spadkowy w spółce spadkowej.

W świetle powyższych wyników wydaje się aby odnieść sukces na giełdzie i zarobić wystarczy tylko znaleźć spółkę wzrostową (poprawiającą wyniki) a spółki spadkowe co do których mamy przekonanie że będą coraz gorsze wyniki lepiej wyrzucić z portfela. Z pewnością jakiegoś przełomowego odkrycia nie dokonałem ale na podstawie tych danych łatwiej mi na przyszłość dobierać spółek.

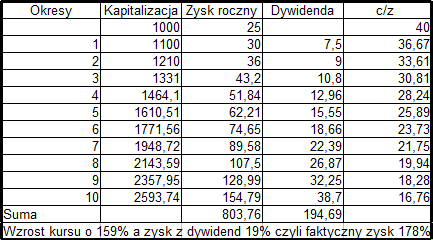

Na podstawie takich wyliczeń starałem się zrozumieć fenomen spółek z branży game developerów. Przyjąłem sobie dosyć założenia że co roku poprawa zysku wyniesie 20%, dywidenda dla akcjonariuszy to tylko 25% zysku a c/z 40 czyli wysoko (podobnie jest teraz wyceniana większość tych spółek).

Ja widać na tym przykładzie spółka regularnie poprawiająca zyski (o 20% r/r) nawet przy początkowej bardzo wysokiej wycenie jest w stanie dać zarobić około 178% po 10 latach. Taka spółka po wypłacie dywidend dla akcjonariuszy może mieć w kasie jeszcze 803 mln co powinno dać komfort wydawania w przyszłości dopracowanych gier w regularnych odstępach czasu. W przypadku tej branży należy pamiętać że realny jest ciągły lecz nierównomierny wzrost przychodów i zysków w długim terminie, gdyż starsze gry będą przez wiele lat (nie znam branży ale pewnie i nawet 10-15 lat) dawały zyski a nowe tytuły krótkoterminowo podbijały mocno przychody i zyski. Wydaje się że inwestycje w tą branżę mają sens, wystarczy dobrze poznać firmy i wydawane w przyszłości tytuły. Jednak nie można też zapomnieć o ryzyku gdy jakaś gra okaże się klapą, wówczas skutki finansowe spółki (szczególnie tych małych bez właściwej poduszki finansowej) mogą być opłakane.

W kolejnym poście postaram się pokazać przykłady z naszej gpw spółki wzrostowej i spadkowej, może ktoś wykorzysta w swoim inwestowaniu.

Przypominam o koniecznym przeczytaniu zasad mojego bloga a

szczególnie informacji o ogromnym ryzyku które jest w przypadku

inwestowania na giełdzie

link zasady i ryzyko

Przedstawione informacje są prywatnymi opiniami autora i nie stanowią

rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra

Finansów z dnia

19 października 2005 roku w sprawie informacji stanowiących rekomendacje

dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z

2005

roku, Nr 206, poz. 1715). Analiza nie spełnia wymogów stawianym

rekomendacjom w rozumieniu w/w ustawy. Zgodnie z powyższym autor nie

ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne

podejmowane na podstawie niniejszej analizy. Czytelnik musi być świadomy, że wyłącznie on ponosi

odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych.

{kind=link}

{kind=link}

{kind=link}