{kind=link}

BAH poinformował o 25% r/r wzroście ilości sprzedanych samochodów w kwietniu ale wartościowo był to 3% spadek link, ciężko stwierdzić czy sprzedawali tańsze samochody czy na niższych marżach

9.05 ABC Data będzie dywidenda (poza wypłaconą już zaliczką) 23 grosze czyli 12% stopa dywidendy, pełne zaskoczenie bo oczekiwałem jakiś 7 groszy jeszcze dywidendy link

Asbis zysk wyniósł 1,713 mln usd i jest wyższy r/r o 210% ale znacznie niższy od moich szacunków 3 mln usd, ja szacując zysk przyjąłem że marża brutto na sprzedaży będzie podobna do tej z 4kw 2017 kiedy wyniosła 4,89% jednak była niższa bo 4,52%. Co ciekawe zysk Asbisu jest zgodny z konsensusem PAP link. Mam trochę mieszane odczucia i lekki zawód ale mam nadzieję że rynek pozytywnie przyjmie wyniki.

PCM zysk wyniósł 6,45 mln przy 12,16 mln rok wcześniej (mój szacunek 8 mln) i przy 19% wzroście przychodów, wyniki są słabe i nawet ni wiem dlaczego tak się dzieje, zaczynam nie rozumieć tej firmy i gdyby nie oczekiwanie na 15% dywidendę dawno sprzedałbym te akcje, c/z rośnie do 8,2 niby nie dużo jak na spółkę dywidendową ale nie wiadomo ile mogą spaść jeszcze przyszłe wyniki.

8.05 – do portfela fundamentalnego gazety Parkiet prowadzonego przez BM BGŻ BNP Paribass wszedł Asbis (wzrost zysku w 2018 r. o 1/3, 65% wzrost przychodów w 1 kw 2018 oraz 6% stopa dywidendy) oraz BAH (oczekują mocnej poprawy wyników w 1 kw 2018 oraz wysoka stopa dywidendy).

Altus podał wartość aktywów o zarządzanie na koniec kwietnia link i jest spadek o 267 mln, niby dużo ale patrząc na skalę procentową to tylko 2%, spodziewałem się że większe spadki mogą być.

Seko bardzo ładne wyniki za 1 kw pokazał, wzrost zysku o 47% do 3,93 mln (na oczekiwałem 3,5 mln zysku), wzrost przychodów o 11%, wzrost marży ze sprzedaży, mocne przepływy operacyjne, c/z spada do 6,65 itd (super). Co ciekawe w raporcie wcale nie podają że jest to zasługa niższych cen surowców (ryb) wykorzystywanych przy produkcji).

ZEPAK – propozycja 1,20 dywidendy link czyli 10,5% stopy dywidendy, ładna wysokość

Asbis w gorących spółkach dniach wg comparic.pl

7.05 – Altus podał wyniki za 1 kw 2018 i jest lepiej niż oczekiwałem, zysk skonsolidowany wyniósł 23 mln i był wyższy o 2 mln od tego rok temu jak i mojego szacunku, ja bardziej patrzę na zysk jednostkowy

z którego jest wypłacana dywidenda i tutaj mamy spadek o 1 mln do 20 mln (ja oczekiwałem spadku do 19 mln). Nie widzę sensu omawiać wyników gdyż TFI są specyficznymi firmami i raczej nie ma w nich nietypowych zdarzeń (przepływy operacyjne i bilans bardzo dobre).

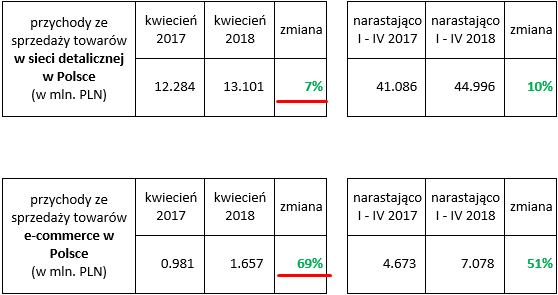

CDRL poinformował o przychodach za kwiecień, liczyłem na odrobinę więcej ale grunt że do przodu :-)

{kind=link}

Krótko: na anonimowe komentarze nie

odpisuję (chcesz wymieniać poglądy to się podpisz pod swoim wpisem) a

jeśli chcesz znać moją opinię na temat jakiejś konkretnej spółki to

najpierw napisz co Tobie się w niej podoba albo jakie widzisz w niej

zagrożenia.

mojego portfela oraz krótkie analizy na temat spółek o które pytają

czytelnicy bloga, zachęcam do zadawania pytań pod tym postem aby w

jednym miejscu były zgrupowane wszystkie komentarze/opinie i nie

trzeba było „skakać” po różnych wątkach. Co miesiąc będzie przynajmniej

jeden nowy post otwierany. Szukam optymalnego rozwiązania aby mój blog

był jak najbardziej

przejrzysty i możliwe są dalsze zmiany w formule i/lub wyglądzie, post ten będzie zawsze po prawej górnej stronie bloga !!!

momencie przekroczenia 200 komentarzy pod postem aby rozwinąć ostatnie

komentarze należy wcisnąć przycisk „Wczytaj więcej…”

!!! Wszystko co tutaj piszemy nie jest żadną rekomendacją do zakupu a

tylko wyrażeniem własnej opinii, post ten (treść i komentarze) służy tylko i wyłącznie do

wymiany własnych poglądów i doświadczeń inwestycyjnych, nie może być traktowany jako porada inwestycyjna bo nią nie jest.

szczególnie informacji o ogromnym ryzyku które jest w przypadku

inwestowania na giełdzie link zasady i ryzyko

rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra

Finansów z dnia

19 października 2005 roku w sprawie informacji stanowiących rekomendacje

dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z

2005

roku, Nr 206, poz. 1715). Analiza nie spełnia wymogów stawianym

rekomendacjom w rozumieniu w/w ustawy. Zgodnie z powyższym autor nie

ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne

podejmowane na podstawie niniejszej analizy. Czytelnik musi być świadomy, że wyłącznie on ponosi

odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych.