Izostal specjalizuje się w produkcji i dostawach instalacji antykorozyjnych na rurach stalowych, wykorzystywanych głównie do budowy rurociągów przesyłowych. Spółka dostarcza rury dla przemysłu paliwowego, ciepłownictwa, wodociągów i kanalizacji na terenie Polski jak i całej Europy Środkowo-Wschodniej.

Izostal specjalizuje się w produkcji i dostawach instalacji antykorozyjnych na rurach stalowych, wykorzystywanych głównie do budowy rurociągów przesyłowych. Spółka dostarcza rury dla przemysłu paliwowego, ciepłownictwa, wodociągów i kanalizacji na terenie Polski jak i całej Europy Środkowo-Wschodniej.

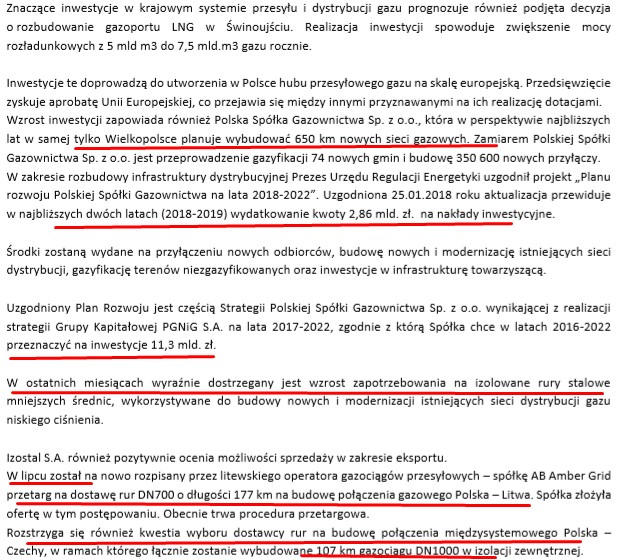

Czytając Sprawozdanie zarządu z działalności grupy kapitałowej Izostal SA za 2018 roku można odnieść wrażenie że przed spółką są bardzo dobre perspektywy przez wiele lat najbliższych lat. Związane jest to z ogromnym wręcz 10 letnim planem (do 2029) rozwoju systemu przesyłowego wg którego Gaz-System wybuduje 3.056 km nowych gazociągów.![]()

Planowane są też inne inwestycje takie jak:

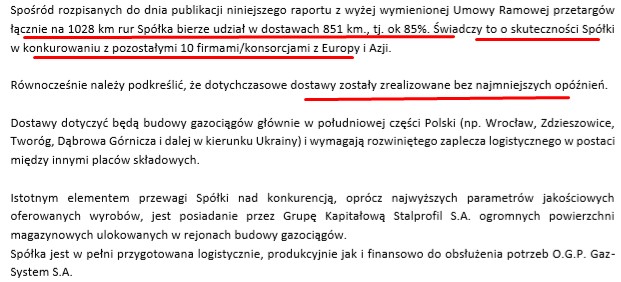

Spółka zamierza startować w większości tych przetargów (pierwsze rozstrzygnięcia już w 2 kwartale 2019) i czy wygra przetargi będzie to zależało pewnie od złożonych ofert konkurencji (w większości przetargów jedyne kryterium to cena). Spółka chwali się że dotychczas wychodzi jest to znakomicie.

Spółka zamierza startować w większości tych przetargów (pierwsze rozstrzygnięcia już w 2 kwartale 2019) i czy wygra przetargi będzie to zależało pewnie od złożonych ofert konkurencji (w większości przetargów jedyne kryterium to cena). Spółka chwali się że dotychczas wychodzi jest to znakomicie.

Oczywiście powyższe przetargi nie zostały jeszcze wygrane przez spółkę i nie powinno się jeszcze ich uwzględniać jako pewnik dlatego jak dla mnie ważny jest obecny portfel zamówień który jest bardzo duży.

Oczywiście powyższe przetargi nie zostały jeszcze wygrane przez spółkę i nie powinno się jeszcze ich uwzględniać jako pewnik dlatego jak dla mnie ważny jest obecny portfel zamówień który jest bardzo duży.

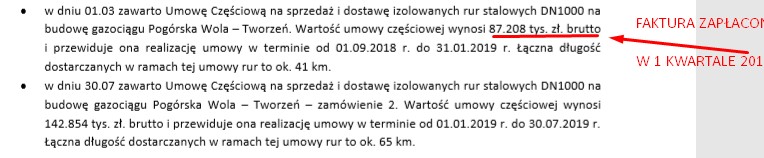

Co ważne duża część realizowanych umów przypada na pierwsze 3 kwartały tego roku z czego jedna (zaznaczona) raczej nie jest uwzględniana w portfelu zamówień bo faktura końcowa została już zapłacona w 1 kwartale 2019 (informacje uzyskałem z firmy) . Dla mnie ważne też jest to iż podpisywane umowy są realizowane w krótkim okresie a to znacznie ogranicza wpływ zmiany surowców i innych kosztów na rentowność kontraktów.

Muszę zwrócić na jedną mylącą rzecz która pojawia się w raportach Ebi / Espi spółki gdyż spółka aż 3 razy komunikuje rynek o jednym przetargu i odnosi się wrażenie że wygrała 3 a faktycznie jest to tylko jeden. Najpierw informuje że po otwarciu ofert jego oferta okazała się najkorzystniejsza link, następnie informuje iż jego oferta została wybrana link a następnie że podpisana została umowa link. Nie ukrywam że mnie to zmyliło gdyż uważałem że Izostal w ostatnim okresie więcej podpisał umów niż zrobił to faktycznie.

Muszę zwrócić na jedną mylącą rzecz która pojawia się w raportach Ebi / Espi spółki gdyż spółka aż 3 razy komunikuje rynek o jednym przetargu i odnosi się wrażenie że wygrała 3 a faktycznie jest to tylko jeden. Najpierw informuje że po otwarciu ofert jego oferta okazała się najkorzystniejsza link, następnie informuje iż jego oferta została wybrana link a następnie że podpisana została umowa link. Nie ukrywam że mnie to zmyliło gdyż uważałem że Izostal w ostatnim okresie więcej podpisał umów niż zrobił to faktycznie.

Przechodząc do analizy wyników i wskaźników finansowych spółki to trzeba przyznać że wygląda to bardzo dobrze. Spółka poprawiła wyniki w zasadzie każdym elemencie rzis.

Warto jednak zwrócić uwagę na podkreślone poniżej pozycje (szczególnie zysk ze sprzedaży i Ebit) które nie pokazują w zasadzie żadnej poprawy ale w przypadku tej spółki trzeba patrzeć głównie na zysk netto. Związane jest to z zabezpieczeniami kursowymi dotyczącymi importowanych rur (około połowa rur pochodzi z importu) i przy dużych wahaniach kursu eur/pln Izostal będzie pokazywał jednym razem wysoki zysk ze sprzedaży a stratę na różnicach kursowych (koszty finansowe) a innym razem niski zysk ze sprzedaży a duże przychody finansowe.

Warto jednak zwrócić uwagę na podkreślone poniżej pozycje (szczególnie zysk ze sprzedaży i Ebit) które nie pokazują w zasadzie żadnej poprawy ale w przypadku tej spółki trzeba patrzeć głównie na zysk netto. Związane jest to z zabezpieczeniami kursowymi dotyczącymi importowanych rur (około połowa rur pochodzi z importu) i przy dużych wahaniach kursu eur/pln Izostal będzie pokazywał jednym razem wysoki zysk ze sprzedaży a stratę na różnicach kursowych (koszty finansowe) a innym razem niski zysk ze sprzedaży a duże przychody finansowe.

Gdyby nie wiedząc że większość obecnie trwających prac i przychodów dotyczy współpracy z państwowymi spółkami to mogłyby niepokoić ujemne przepływy operacyjne, rosnący stan zapasów, rosnące należności, rosnące zobowiązania czy niski stan gotówki.

Gdyby nie wiedząc że większość obecnie trwających prac i przychodów dotyczy współpracy z państwowymi spółkami to mogłyby niepokoić ujemne przepływy operacyjne, rosnący stan zapasów, rosnące należności, rosnące zobowiązania czy niski stan gotówki.

Ja jednak nie widzę tu jak na razie żadnego zagrożenia i w momencie zmniejszenia intensywności prac pozycje te powinny wrócić do zdrowych poziomów.

Ja jednak nie widzę tu jak na razie żadnego zagrożenia i w momencie zmniejszenia intensywności prac pozycje te powinny wrócić do zdrowych poziomów.

Patrząc na: atrakcyjne wskaźniki finansowe c/z 7,01, c/wk 0,59, ev/ebidta 10,25 (mało atrakcyjny ale to wynika z zabezpieczeń walutowych), na proponowaną 4% stopę dywidendy i dużą liczbę podpisanych umów wydaje się że Izostal jest nisko wycenianą spółką.

Jednak nie mogę ukrywać iż zaprezentowane wyniki za 4 kwartał 2018 są dla mnie negatywnym zaskoczeniem i to trochę spowodowało moje zniechęcenie do spółki. Izostal przy 60% wzroście przychodów pokazał tylko 18% wzrost zysku netto a marża zysku netto wyniosła tylko 1,45% gdy za 3 kwartały 2018 roku była na poziomie 1,97%. Pomijając wysokie koszty składowania rur czy transportu t na ten stan rzeczy mógł mieć wpływ dosyć wysoki kurs eur/pln (jako importer niekorzystny) oraz fakt iż bardzo duża faktura na 87,2 mln brutto (konsorcjum ze Stalprofil) zostanie wykazana w 1 kwartale 2019 (potwierdziłem to w firmie) a koszty tej umowy mogły zostać poniesione właśnie w 4 kwartale 2018 roku.

Na pewno dużo mogą wyjaśnić wyniki za 1 kwartał 2019 które powinny być dobre ale co najważniejsze może dadzą prawdziwy obraz osiąganych rentowności, trzeba też zakładać iż obecny rok będzie z ponownie rekordowymi przychodami a zyskami podobnymi do tych w 2018 roku. Oczywiście jest możliwa poprawa rentowności gdy spadnie kurs eur/pln (złotówka się umocni) i spadną ceny stali (tak chyba się obecnie dzieje bo wg PUDS ceny (blachy, prętów, profili) spadły ok. 4-7% w tym roku) ale pesymistycznie wolę zakładać brak poprawy rentowności.

Pisząc o ryzykach to na pewno dla kursu akcji takim może być akcjonariat spółki czyli fundusze zarządzane przez Altus TFI i jego spółkę zależną Rockbridge TFI. Mogą oni mieć razem ok. 10% łącznego kapitału spółki i realna jest podaż ich akcji wynikająca z problemów „po Getbeckowych” tych funduszy.

Od strony technicznej kurs znajduje się w średnioterminowym trendzie spadkowym choć krótkoterminowo trwa trend wzrostowy (przynajmniej trwał do przed publikacji rocznych wyników gdyż od dołka wzrost był ponad 20%).

Nie ukrywam iż miałem problem z analizą tej spółki (nie wiedziałem jak się do niej zabrać) i może ona nie być zbyt zrozumiała i czytelna dla wszystkich.

Nie ukrywam iż miałem problem z analizą tej spółki (nie wiedziałem jak się do niej zabrać) i może ona nie być zbyt zrozumiała i czytelna dla wszystkich.

Podsumowanie: oceniając spółkę przez pryzmat całego 2018 roku oraz dobre perspektywy na najbliższe wiele lat spółka wydaje się nisko wyceniana. Niestety gdyby nie słaby (jeśli chodzi o rentowność netto) 4 kwartał 2018 spółka miała by szanse trafić do wirtualnego portfela fundamentalnego a tak trzeba czekać z ewentualnym zakupem do wyników za 1 kwartał 2019 (w którym na początku roku mogła być zaksięgowana wysoka faktura czyli przychód w tym a koszty w zeszłym roku). Jeśli jednak wyniki 1 kwartału zawiodą to wówczas spółka całkowicie wypadnie z orbity moich zainteresowań.

Pisząc tego posta korzystałem z raportów opublikowanych przez spółkę, ze stron: infostrefa.com, parkiet.com (wykres techniczny) oraz z portalu ekonomicznego biznesradar.pl .

Przypominam o koniecznym przeczytaniu zasad mojego bloga a szczególnie informacji o ogromnym ryzyku które jest w przypadku inwestowania na giełdzie link zasady i ryzyko

Autor analizy zastrzega że może posiadać akcje spółki Izostalu w swoim rzeczywistym portfelu inwestycyjnym.

Przedstawione informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Analiza nie spełnia wymogów stawianym rekomendacjom w rozumieniu w/w ustawy. Zgodnie z powyższym autor nie ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne podejmowane na podstawie niniejszej analizy. Czytelnik musi być świadomy, że wyłącznie on ponosi odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych.

Zachęcam do odwiedzania forum bloga link, przeczytania pokazowego artykułu „Jak skutecznie zarabiać na giełdzie” link, do posta z historycznymi wynikami link oraz do subskrypcji nowych artykułów..

Uwaga – w związku z wprowadzeniem możliwości wsparcia bloga link, osoby tego dokonujące w pierwszej kolejności otrzymywać będą analizy kolejnych spółek (będą też wiedziały wcześniej jak będzie kolejna analizowana spółka). Dla pozostałych czytelników bloga analiza będzie dostępna po 24 godzinach.

Witajcie. Co uważacie o tej spółce? Wykres jest na 5-cio letnich minimach, płaci dywidendę, inwestycje na najbliższe lata ma zapewnione (gazociąg). Tylko to zadłużenie trochę martwi… Z góry dzięki!

Zadłużenie jest pod kontrolą bo zaciągnięte pod państwowe inwestycje. Pracę mają ale to raczej nie rozwój a tylko przetrwanie więc mało atrakcyjna perspektywa. Oczywiście realne są 5% dywidendy które mogą niektórych inwestorów kusić ale trochę to za mało.

W wypadku Izostalu ryzykiem jest również Ferrum – tam kapitałowo (obligacje chyba, nie pamiętam dokładnie)wszedł PFR a Ferrum w pewien sposób deklaruje zainteresowanie tym rynkiem. Pytanie czy to będzie zacieśnienie współpracy z Izostalem (tak jest obecnie), czy też konkurencja dla niego. W drugim wypadku nie trudno sobie wyobrazić kogo będzie chciał/musiał wybierać ten państwowy Gaz System. Nie twierdze, że to ryzyko jest 100% i być może technologia tutaj przystopuje zapędy Ferrum i PFR. W każdym razie (o ile ktoś kto technologicznie się natym zna i może mnie uspokoi) to jednak jest duże potencjalne ryzyka. Gdyby nie to to faktycznie prawie złoty pewny strzał bo popyt jest i mają doświadzenie na tym rynku i przewagi konkurencyjne.