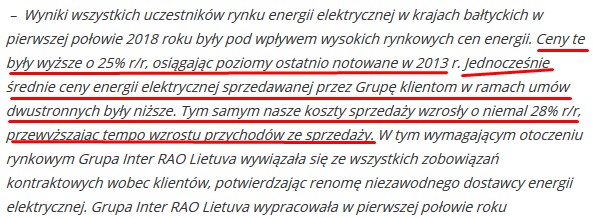

O Inter Rao Lietuva (skrót IRL) pisałem już wielokrotnie na blogu choćby tu i tutaj dlatego wydawało mi się że znam spółkę dosyć dobrze. Niestety opublikowane przez firmę wyniki za 2 kwartał całkowicie zweryfikowały moją wiedze na temat spółki i obecnie „wiem że nic nie wiem”.

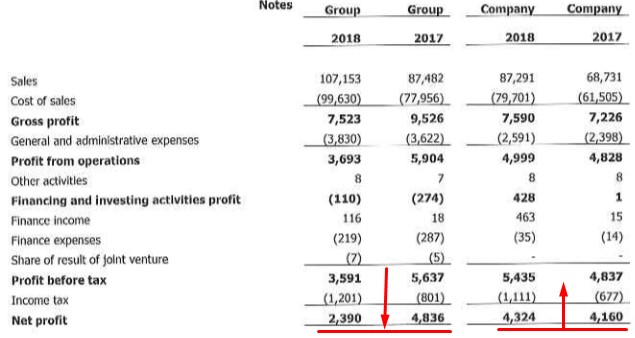

Pomimo spadku zysku skonsolidowanego w 1 półroczu to zysk jednostkowy jest wyższy r/r (rysunek powyżej) a to jest bardzo istotne gdyż z niego jest wypłacana dywidenda. Przy założeniu że w drugim półroczu zysk jednostkowy będzie podobny r/r to dywidenda może wynieść 1,50zł na akcję czyli przy obecnym kursie stopa dywidendy wyniesie aż 28%. Atrakcyjnie też wyglądają wskaźniki finansowe IRL bo c/z 3,81, c/wk 2,52, ROE 66% czy ev/ebidta 3,28, świetne przepływy operacyjne z wysoką amortyzacją i niskim Capexem oraz dobry bilans (choć w 2 kwartale trochę się pogorszył).

Z drugiej strony główną niewiadomą i wielkim ryzykiem są obecne ceny energii na Litwie które kontynuują wzrosty i są wyższe zarówno m/m jak i r/r link.

Jeśli nadal jest duże zapotrzebowanie na energię wśród odbiorców a IRL nie może negocjować cen zakupu od producentów energii i większych wolumenów dostaw to musi dokupować drogą energię na giełdzie Nord Pool by ją sprzedać taniej zgodnie z zawartymi dwustronnymi umowami z odbiorcami. Jest to trochę paradoks dla pośrednika gdyż muszą kupować drożej aby sprzedać taniej ale takie mogą być obecne realia rynkowe które powinny powoli wygasać w późniejszych miesiącach.

Nie ukrywam iż obecnie nie potrafię ocenić jakie zyski może IRL osiągnąć w 3 kw 2018 roku i są one dla mnie niewiadomą. Zawsze dla spółek z wirtualnych portfeli robię co kwartał szacunki zysków, obecnie dla IRL przyjmuję że spółka w 3 kwartale nic nie zarobiła 0zł (5,8 mln rok wcześniej) ale mam świadomość że może być 10 mln zysku jak i 10 mln straty.

Niewielki pakiet akcji pozostaje nadal w Wirtualnym Portfelu Dywidendowym i do wyników za 3 kwartał nie dokonuję żadnych zmian w tej inwestycji.

—————————————————————————————————————————

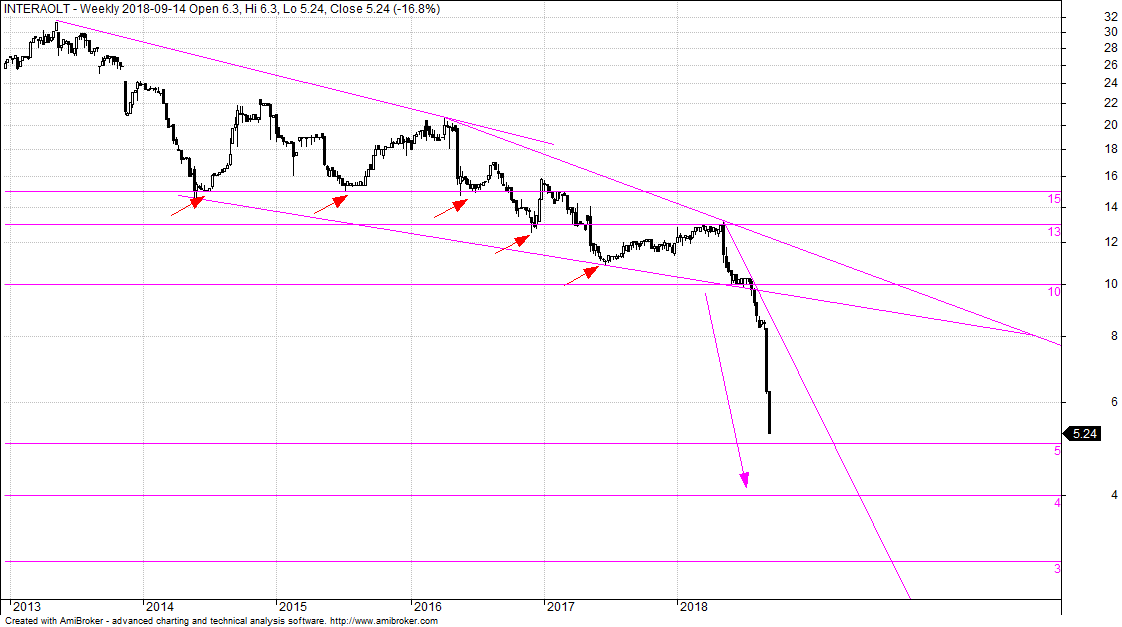

O aktualną analizę techniczną IRL pokusił się ponownie Jake Grabowski.

AB Inter Rao Lietuva

(IRL) tygodniowy, logarytmiczny, niekorygowany o odcięcia dywidend.

czasu odcięcia dywidendy 10 maja 2018 roku. Przerodziło się to w

prawdziwą lawinę a ostatnie dwa tygodnie to tzw spadający nóż.

Wykres idealnie wpisuje się w ogólnie panujący klimat na GPW.

sugerować to dno przy poprzednich odbiciach zazwyczaj było

formowane tak jak zaznaczyłem to czerwonymi strzałkami. Jest

przynajmniej jeden cień i w większości przypadków dno formowało

się kilka tygodni. Jest to wystarczająca ilość czasu aby kupić.

Obstawiam, że lepiej kupić po wybiciu niż załapać się na dalsze

spadki.

najbardziej do obserwacji. Warto dokładnie przeczytać analizę

fundamentalną przygotowaną przez Prezesa. Pomoże nam to

odpowiedzieć na pytania jakie są zagrożenia, czy jest to okazja na

inwestycję, jaka jest obecnie wewnętrzna wartość biznesu. Może

robię analizy techniczne ale jestem fanem inwestowania w wartość.

tygodniowy, logarytmiczny, skorygowany o odcięcia dywidend.

główne ryzyka to niezbyt ciekawa przyszłość po 2020 roku spowodowana brakiem dopłat do wytwarzanej energii na ich farmie wiatrowej i możliwa całkowita rezygnacja przez Litwę z energii wytwarzanej przez Rosję (czynnik polityczny) co może mocno ograniczyć skalę biznesu IRL.

przez spółkę, z portalu ekonomicznego biznesradar.pl oraz stooq.pl.

rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra

Finansów z dnia

19 października 2005 roku w sprawie informacji stanowiących rekomendacje

dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z

2005

roku, Nr 206, poz. 1715). Analiza nie spełnia wymogów stawianym

rekomendacjom w rozumieniu w/w ustawy. Zgodnie z powyższym autor nie

ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne

podejmowane na podstawie niniejszej analizy. Czytelnik musi być świadomy, że wyłącznie on ponosi

odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych.

Ek

Ważne żeby nie byli na minusie i mieli dobry czwarty kwartał .

Ek

Po dużych opadach , które napełniły zbiorniki retencyjne,prąd w Skandynawii tanieje ,jest wiec szansa na pozytywne zakończenie problemów IRL z niekorzystnymi umowami .

Widziałem że ceny prądu na nordpool na Litwie spadły ponad 20% tydzień do tygodnia. Zastanawiający jest ten spadek bo teoretycznie naprawiany jest kabel Litwa-Szwecja i wydawało mi się że nie ma żadnego przesyłu prądu. Oczywiście jest szansa że wyniki odbiją ale kończący się kwartał mógł być słaby.

Witam,

straszny balagan jest z komentarzami. W sumie nie wiadomo gdzie sie aktualnie pisze i komentuje. Cala gawiedz przeskakuje z postu na post i pisze tam potem komentarze. Zeby byl porzadek powinno byc jak wczesniej. Czyli komentowanie ogolnej sytuacji na rynku i GPW oraz co sie dzieje ze spolkami zawsze pod jednym postem, ktory co jakis czas byl odswiezany.

Pozdrawiam

Apacz

Tauron oraz Energa. Nie dlugoterminowo, ale myślę że spokojnie 20% będzie do wzięcia gdyż te spółki naprawdę są absurdalnie tanie (szczególnie Tauron).

Budimex czy Azoty Tarnów chętnie rozważę jeśli jeszcze kursy spadną o 20-25%. Także patrzę na to z niecierpliwością czy faktycznie pojawi się wieksza podaż w najbliższych dniach.

Wiktor.

Wątpię czy trwałe będą wzrosty spólek energetycznych, może i wyniki mogą się lekko poprawić ale te spółki nic nie dają swoim akcjonariuszom i to nie zależnie ile by zarabiały.

Altus podał aktualne dane o wartości aktywów ze względu na spore kurczenie w odniesieniu do końca sierpnia. Jest blisko 4 mld mniej a blisko 1 mld jest w otwartych funduszach czyli najbardziej marżowych. Słaba przyszłość spółki.

W jutrzejszym parkiecie jest znowu o reklasyfikacji polskich spółek, możliwa jest spora podaż na azotach, handlowym, budimeksie i kilku innych spółkach średniej wielkości. Piątek i poniedziałek będą ciekawe dni na gpw.

Jacku, które spółki energetyczne są ciekawe wykresowo?

Na lvc zeszliśmy do absurdalnych poziomów c/z jak na tą branże i perspektywy.

Automotive

Spółki energetyczne z punktu widzenia fundamentalnego powinny podnosić ceny prądu z trzech powodów. Ceny uprawnień do emisji CO2 wzrosły do niebotycznych poziomów, ceny węgla wzrosły, będą budowały elektrownie atomową – ogromna inwestycja. Spółki energetycznie z jakiegoś powodu nie podnoszą cen prądu. Pomijając te spółki, których właścicielem jest państwo dzisiaj widziałem interesując wykres Zepak okres 5 letni. Livechat z punktu widzenia fundamentalnego: posiada jeden produkt, który łatwo skopiować, nie jest spółką fortecą, nie ma unikalnej marki ani wyłączności na swój produkt. Pomimo kreślenia wykresów interesuje mnie inwestowanie co jest jak najbardziej zgodne z tematyką bloga. Nie warto na siłę szukać okazji oceniając wewnętrzną cenę spółki poprzez upadłe wykresy. Lepiej pomyśleć o przyszłych perspektywach.

Energetyka … obserwować lub kupować. Średnie nie dają sygnału kupna, ale bardzo niska wycena sprawia, że można zastanowić się nad kupnem.

10% portfela w 2 spółki energetyczne, uważam za dobry pomysł.

Pytanie tylko o moment kupna.

Pozdrawiam Jacek

Prezesie,

Jesli chodzio o strukture akcjonariatu MFO-to mnie zaintrygowales, bo ja w sumie strukture akcjonariatu sprawdzalem na stooqu (im jakos najbardziej ufam). Pierwszy raz slysze o tej firmie, o ktorej pisales.

Co do fundamentow-to nie mialem jeszcze czasu przejrzec raportu…Ale moim zdaniem myslisz dobrze-chodzi mi o interpretacje spadkow. Ciagle bede jednak obserwowal walor.

Ps. Jak macie jakies ciekawe spolki na radarze-to napiszcie prosze, bo ostatnio mam bardzo malo czasu. Dziekowa.

Milego wieczoru Wszystkim zycze,

Nieuk.

Informacje o akcjonariacie MFO brałem z biznesradar.pl i porównywałem z bankierem, tam jest podana firma Bouders Ltd. która ma rzekomo 900.000 akcji. Dziwne to jest bo przejrzałem komunikaty o zmianach w akcjonariacie 4 lata wstecz od kiedy weszli na gpw i nie pojawiała się nigdy ta firma w akcjonariacie. Możliwe że jest to błąd a faktyczny akcjonariat jest na stooq.pl czyli ff ok. 10% (za jakieś 18 mln) czyli lepiej to wygląda niż 1,5% ff.

Nie zmienia to faktu iż zainteresowanie akcjami jest mizerne, chciałem kupić przed wynikami aby zagrać pod nie, jednak są wyniki a kurs nawet spada nie rośnie. Kurs nie chce rosnąć to pewnie będzie spadał dlatego chyba rozsądnie jest z boku popatrzeć na MFO.

Witam.

Są wyniki MFO dobre, a reakcja kursu żadna. Co Prezes sadzisz o wynikach MFO za 1H 18r i jaka jest Twoja opinia o perspektywach MFO w następnych kwartałach?

Pozdrawiam Rekinek

Właśnie przejrzałem raport i mam odrobinę mieszane odczucia. Niby przychody w 2 kw wzrosły o 7% a zysk netto o 112% ale przychody finansowe (przeszacowania) dały extra 1,4 mln przychodów, gdyby tego nie uwzględniał to zysk byłby z 75% wyższy r/r. Patrząc na marże ze sprzedaży to wrosła z 5,10% do 8,25% ale jest niższa niż jeszcze w 1 kwartale kiedy wyniosła 11,54% – to mogę wytłumaczyć że spadek marży był zrekompensowany przychodami finansowi i to można uznać że jest naturalne. Przepływy operacyjne lepsze r/r ale niższe od zysku i troch patrząc historycznie brakuje tych przepływów porównując z zyskiem. Aktualne c/z spada do 6,41 czyli dosyć nisko jak na taką firmę. Jeśli chodzi o wyniki za 3 kw to moim zdaniem będą bardzo dobre bo zarówno stal rosła (korzystnie) jak i eur/pln był wysoko (korzystnie bo mają 50% exportu w sprzedaży). Kolejne okresy też powinny być korzystne bo spółka mocno modernizuje swoje moce wytwórcze a to przełoży się na lepsze zyski. Nie widzę większych zastrzeżeń do firmy ale główne ryzyko w tej firmie to tylko 1,5% ff więc jak się tak zastanowić to czy jest sens inwestować w taką spółkę ?

Przecież w sumie to wszystko sprowadza się do tego by sprzedać drożej niż się kupiło więc dlaczego nie ma sensu ?

Prezes a skąd informacja że ff tylko 1,5% na stooq.pl i topstock.pl są inne dane Wklejam linki:

https://stooq.pl/q/h/?s=mfo

https://www.topstock.pl/stock/company/MFO

Pozdrawiam

Rekinek

Prezesie co myślisz o warunkach skupu w DANKS ?

Adi1

Nie ma dla mnie zaskoczenia taka forma skupu Danksa bo dwa lata temu już podobny przeprowadzili. Na pewno drobnemu akcjonariuszowi co ma kilka tysięcy akcji nie będzie się opłacało, natomiast większy akcjonariusz który chciałby chociaż wyjść z tej ciężkiej inwestycji to może skorzystać. Forma umowy cywilno-prawnej jest upierdliwa, bo najpierw wzór takiej umowy trzeba do swojego biura maklerskiego przesłać który musi go zaakceptować. Dopiero po akceptacji lub zmianach (które musi Danks wtedy zaakceptować) wysyłasz chęć sprzedania akcji do Danksa. Później gdy dojdzie do sprzedaży to niezbędna wizyta u notariusza aby podpisać umowę a później w swoim biurze maklerskim z umową się pojawiasz aby zrobili odpowiednie księgowania. Trzeba na to poświęcić 4-5 godzin.

Na chwilą obecną największa niewiadomą jest cena skupu, widełki to 70 groszy-1 zl więc rozpiętość duża. Ja się nie bawię w kupno i później skup (jeszcze pewności nie mam) choć dwa lata temu z 50% zarobiłem na takim skupie.

Witam, prezes czy mógłbyś zrobić analizę spółki grodno.cena spadła o połowę.

K.

Mi się Grodno średnio podoba ale zerkną i później kilka słów napiszę co myślę.

W przypadku Grodna nie widzę żadnych pozytywnych czynników aby kupić/mieć te akcje w portfelu. Pomimo wzrostu przychodów (głównie dzięki przejęciom) spadają mocno marże a na to mogą mieć wpływ rosnące mocno koszty osobowe i generalnie problemy z pozyskaniem odpowiednich pracowników. Negatywnie tez na marże oddziałuje silna konkurencja i to wszystko sprawia że kolejne wyniki mogą być pod dalszą presją. Wiszą nad firmą nadal dwie "bomby z opóźnionym zapłonem" czyli 21% Trigona w akcjonariacie (wcześniej lub później będą musieli większość pewnie pakietu sprzedać co może zbić jeszcze kurs) oraz ewentualna emisja akcji pod przejęcie. Sprawa tego przejęcia już blisko rok się ciągnie czyli długo i tutaj realne jest mocne rozwodnienie akcji o kolejne 10 mln czyli liczba akcji może się zwiększyć o 40%. Jak dla mnie to wystarczając zbyt dużo tym bardziej że obecna wycena spółki nie jest jakoś atrakcyjna: c/z 7,16, ev/ebidta 7,23, zadłużenie ogólne 0,75. Jeśli dodamy silny trend spadkowy na akcjach to raczej będą jeszcze spadki niż wzrosty.

Kania mnie zadziwia..juz jestem na plusie. Juz ja chyba trzymam z 2 miechy…kupowane w ok. 1,08 zl…

Pozdrawiam,

Nieuk.

Surowiec jest nadal niżej r/r (obecnie 6%) więc zarówno 2 jak i 3 kwartał powinny być bardzo dobre jeśli chodzi o działalność operacyjną. Oczywiście są inne wiadome ryzyka. Mam wrażenie że większość obrotów ktoś robi między sobą i że są to ustawione transakcje ale kurs rośnie więc chyba dobrze.

Drogi Prezesie,

Mam podobne odczucia do Ciebie;) Ja Kanie-poki co traktuje spekulacyjnie. Mam wlasciwie trzy spolki dla mnie spekulacyjne za niewielki % portfela, to sa: wlasnie Kania, Airway i Prairie. Co z tego bedzie-to ciort wie;)

Milego popoludnia,

Nieuk.

Poczytajcie raport Towera. Jest 100% do zarobienia. Pozdrawiam.

łapacz noży i widelców

Zysk zrobiony przeszacowaniem nieruchomości na 5,37 mln a nie działalnością operacyjną, moja przygoda skończyła się z tą firmą choć patrząc na obecny kurs byłby dobry zarobek a tak była strata. Nic nie widzę dobrego w raporcie spółki.

Kupuj plotki. Jak nic złego na świecie się nie podzieje to do roku 100% na Towerze. Zobaczycie.

Pozdrawiam.

łapacz noży i widelców

Od opublikowania posta o IRL czyli w 3 dni kurs urósł już 31%, mam nadzieję że ktoś dosłownie nie wziął sobie do serca iż jest to "okazja inwestycyjna życia" bo to tylko tytuł a nie stwierdzenie faktów.

Czesc Wszystkim,

Info dot. XTB:

https://stooq.pl/n/?f=1253099

Milego dnia,

Nieuk.

Niby najwyższa kara nałożona na instytucję finansową w Polsce bo 9,9 mln ale przy 150 mln rocznego zysku (taki powinien spokojnie być w tym roku) to tylko 7% zysków, mała liczba i mała kara. Jeśli ktoś wierzy w spółkę i jej rozwój to ewentualne spadki kursu po karze może wykorzystywać do akumulacji akcji.

https://www.booking.com/s/11_6/sk0ins50

sławek

Jeszcze raz ponownie pytanie w sprawie kodów polecających na booking.com. Czy ktoś z forumowiczów ma może kod i jednocześnie chce za darmo zarobić 50zł. Potrzeba mi jeszcze 5 tych kodów. Z góry dziękuję

https://www.booking.com/s/34_6/95559484

https://www.booking.com/s/34_6/mk200181

https://www.booking.com/s/44_6/64eef34e

https://www.booking.com/s/34_6/rybick14

Dziękuję wszystkim bardzo za pomoc. Jestem pod wielkim wrażeniem.

https://www.booking.com/s/34_6/1d1a21a5

Ekipo droga powiedzcie o co kaman: dnia 11/9/2018 na T-bullu poszła pakietówka 72000 akcji czyli jakieś ponad 6 procent akcji, dlaczego do dziś nie wiadomo kto zmniejszył/zwiększył udział? Dziś jest 5 dzień roboczy po transakcji -czy nie przekroczono tu terminu powiadomienia o przekroczeniu progów???

Pozdrowienia 4 all

Roman

Jest 7 dni tylko trzeba byłoby sprawdzić czy kalendarzowych czy roboczych. Ponadto trzeba pamiętać że 7 dni to na zgłoszenie firmie ma kupujący i sprzedający a firma też zanim opublikuje to może kilka dni minąć. Oczywiście jest to dziwne bo sporadycznie jest to przeciągane choć tutaj sprzedawać mógł Trigon któremu mogło zostać ze 20 tysięcy akcji więc celowo przedłużał żeby resztę walić w rynek. Trochę zagmatwane ale jakiś sens ma :-)

Ktoś z "naszych" dzisiaj sprzedał Atlasest. Moim zdaniem w dołku. Na spółce mamy kółeczka między 0,8-1,2. Chyba to jest dobijanie reszty ff, bo ten już i tak wynosi 1%. Aż dziwne, że spółka nie zostanie zdjęta z giełdy, bo po co ją na niej trzymają? Główny akcjonariusz wydaje pół miliona zł i goodbye.

mn

Ja ta spolke obserwuje od dawna. Sporo pakietowek ostatnio poszlo…Ja nie kupowalem wczoraj, bo nie wiedzialem, jak to rynek odbierze. Jednak ok. Poza tym te poziomy 11-12 zl sa dla kluczowe. Poza tym obawialem sie finansowania w postaci emisji, ale raczej jej nie bedzie. Lubie, jak polskie spolki przeprowadzaja takie akwizycje i same pomalu staja sie liderami rynku. No, ale co bedzie dalej-to zobaczymy. Mam nadzieje, ze due dilligence bylo wnikliwe.

Pozdrawiam,

Nieuk.

Dzieki sliczne. Narazie je zostawie i bede obserwowal te dwa poziomy, o ktorych pisales;)

Czailem sie na Wielton dzisiaj i troche mi wpadlo w ok.

11 zl.

Pozdrawiam,

Nieuk.

A ja miałem okazję wczoraj kupić Wielton po 10,50 po informacji o kupnie angielskiej spółki i się nie zdecydowałem. Wyniki wiele się nie poprawią dzięki zakupowi, wycena ok. c/z 10 (nie uwzględniając jednorazowych transakcji z 4 kw 2017) a jednak atmosfera na gpw jest słaba i to przeważyło.

Poproszę o wytłumaczenie pewnej sytuacji. Wczoraj wystawiłem zlecenie kupna na Atlasest po 0,77 zł 2889 sztuk. I to było jedyne zlecenie po tej cenie. Dzisiaj ktoś sprzedał 3000 sztuk po 0,77 zł ale z mojego zlecenia została kupiona tylko 1 sztuka. Jak to było możliwe?

atl

Kurs odniesienia 0,83 … Twoje zlecenie 0,77 …-7,2% … widełki dynamiczne -4,5% … zostały przekroczone …

11.23 43 s TKO 0,77

11.24 43 s Tranaskcja … TKO w związku widełkami dynamicznymi trwało 1 min.

Ktoś w ciągu tej 1 min złożył zlecenie 2999 0,78 i kupił

Więcej informacji masz w szczegółowych zasadach obrotu giełdowego

Pozdrawiam Jacek

Dziękuję. Ktoś się chyba bawi kursem tej spółki.

atl

Czesc Wam,

Jacku-mam prosbe: napisz prosze, co myslisz o PBKM. Bralem ponizej 60 zl, jak lala sie krew i tak sie zastanawiam co dalej…?

Z gory wielkie dzieki;)

Pozdrawiam,

Nieuk.

PBKM ciekawa spółka.

W lipcu otrzymali zwrot 9,1 mln podatku (Węgry) co poprawi wynik za III kw.

+ informacje kupna akcji przez insaiderów. Wygląda to dobrze.

Wyniki za III kw publikacja 19 XI.

Co możesz zrobić?

1. Sprzedaż akcji 20 XI dzień po wynikach za III kw (statystycznie akcje należy sprzedawać dzień po ogłoszeniu korzystnej informacji.

2. Sprzedaż akcji gdy cena dojdzie do oporu ok 70 zł

3. Trzymanie akcji długoterminowo – kilka lat.

PBKM długoterminowo jest w trendzie wzrostowym, krótkoterminowo spadkowym.

Istotne poziomy to 60 zł wsparcie 70 opór … Jeśli sytuacja rynkowa będzie dobra kurs powinien dojść do 70 zł, zła … testuje 60 zł.

Pozytywem jest to, że 60 zł zostało wybronione.

Jeśli wierzysz w spółkę możesz trzymać jej akcje długoterminowo jak nie to rozważ sprzedaż ok 70 zł.

Pamiętaj, że trwałe przebicie 70 zł można potraktować jako sygnał kupna.

Średnie PBKM obecnie są na minusie i nie zachęcają do kupna.

Patrząc na wykres i średnie teraz bym tych akcji nie kupił.

Pozdrawiam Jacek

Odlewnie i MFO według mnie można obserwować.

Co do Polwaxu to unikam firm robiących emisje akcji.

Wszystkie te spółki łączy jedno … nie podobają mi się ich wykresy.

Pozdrawiam Jacek

Wczoraj wyniki podały Odlewnie. Na pierwszy rzut oka zysk netto jest słaby bo niższy o ok. 30% (o 1 mln) ale wynika to z jednorazowego (tak twierdzi zarząd) zawiązania rezerw emerytalnych na 2,2 mln. Gdyby nie te rezerwy faktyczny zysk byłby wyższy o 1,1 mln czyli o jakieś 40%. Całkiem dobra spółka (mi się tylko nie podoba trwający program motywacyjny) ale ruchu na akcjach nie ma żadnego, na kupnie obecnie są 2 oferty.

Na MFO są na zamknięciu sesji od kilku dni dziwne ruchy, na koniec sesji ktoś kładzie na sprzedaży 1000 akcji i zbija kurs. O tyle to dziwne że przez całą sesję ruch jest zerowy a tylko zamknięcie z obrotem. Piszę o tym bo w czwartek super wyniki i myślę czy spekulacyjnie w środę na zamknięciu za kilka złotych kupić akcji(może w czwartek jakaś pozytywna reakcja inwestorów będzie).

W dzisiejszym parkiecie jest artykuł o Polwaxie w którym Moska (ostatnio wszedł w akcjonariat) uważa że cena nowej emisji akcji powinna być po wartości księgowej czyli ok. 12zł a nie po ok. 7zł. Uważa on akcje za mocno niedowartościowane i jest w stanie całą emisję objąć nawet po 12zł i wraz z dodatkowymi akcjami (gdyby takie były). Bardzo mocna i pozytywna informacja ale jak to zarząd rozegra to czas pokaże (mogą oni chcieć kogoś wprowadzić do akcjonariatu i deklaracja Moski im nie po drodze).

Jak się Moska pomyli to będzie płacz . Co to znaczy dobra firma ? Dobre to mogą być ceny na rynku a firma jest taka jak jej zyski . Po co budują nowy zakład ? Bo stary może jest już zbyt kosztowny przy tych cenach , a jak będzie jeszcze gorzej i ceny będą dalej spadać , to w 2021 okaże się , że stary zakład można spisać na straty i go zamknąć . Na dzień dzisiejszy to jest jak wróżenie z fusów jakie będą zbiory zbóż w najbliższych latach nie znając prawdziwej prognozy pogody , tylko domysły . Jak nie wymyślą jakiś nowych wysokomarżowych produktów to zysków będzie można tam ze świecą szukać . Na rynku jest wiele takich ,,dobrych'' firm , które wyglądają co raz lepiej , a kurs co raz gorzej . Takie Rafako , co kilka lat tam już ma być dobrze a kurs od 24 lat tylko dół i co się odbije to spada . Polwax to nie jest firma , przed którą rynki stoją otworem , tylko się zamykają i trzeba uważać co się robi , a nie robić co się uważa . Dlatego też gramy na faktach nie na wróżbach , bo szkoda czasu i pieniędzy . Żaden prawdziwy inwestor nie kupi teraz tych akcji , nawet jeżeli jest to już dno , bo nie będzie przez najbliższy rok a może i dłużej się modlił , żeby mu to nie spadło . Takich firm na rynku jest jeszcze kilkadziesiąt a perspektywy wzrostów kursów w kilku przypadkach są znacznie większe i pewniejsze .

Piter

Tak inwestują Fundy … Briju (obecnie ITMTrade) zakup w 2017 po 28 zł dziś poniżej 2 zł.

Nawet gdybym chciał w 2017 r wskazać spółkę która najwięcej spadnie to i tak bym ich nie przebił.

Pozdrawiam Jacek

Tylko Briju to był wałek a to nie zawsze można przewidzieć. Oczywiście jest to połowa prawdy że nie można przewidzieć gdyż gdy pojawił w 2015 artykuł w pulsie biznesu że oszukują na Vacie i pseudo handel hurtowy to jeden wielki szwindel wówczas kurs spadł z 25 zł na 11zł – po tym artykule zarządzający nie powinni Briju już nigdy nie dotykać. Oni jednak uwierzyli zarządowi i gdy kurs odbił w okolice 30zł odkupili jeszcze za kilkadziesiąt milionów akcje, w tym momencie zostali klasycznie ubrani bo kilka tygodni poszły negatywne komunikaty (prawda wyszła na jaw) i mamy kurs na obecnych poziomach.

Rozumiem że można mnie ubrać, szarego żuczka, który nie ma dostępu do informacji i odpowiednich narzędzi jakie mają zarządzający funduszami ale ich wykiwać to mistrzostwo świata.

https://booking.com/s/67_6/6f57218d

Pozdrawiam, Seba

Ek

Na Litwie wystarczy chyba 80% do przymusowego wykupu

AviaML (spółka litewska została w lipcu 2018 wycofana z GPW)

Według prawa litewskiego

75% dematerializacja i wycofanie z giełdy

95% przymusowy wykup

tak podał bankier

https://www.bankier.pl/wiadomosc/Litewskie-samoloty-odleca-z-GPW-Sprawa-wydaje-sie-przesadzona-7572871.html

Pozdrawiam Jacek

za Stockwatch "(…) poniedziałek (24 września), będzie pierwszym dniem, w którym Polska stanie się rynkiem rozwiniętym w ramach klasyfikacji prowadzonej przez FTSE Russel". Pomoże mi ktoś zrozumieć co to może zmienić? będziemy mieli większy czy mniejszy ruch na dużych spółkach?

Podobno rekordowe obroty na akcjach będą w piątek na 8 największych spółkach z wig20 bo jedne fundusze krajów rozwiniętych będą doważać w swoich portfelach polskie akcje, a fundusze krajów wschodzących będą sprzedawać. Różne opinie są jak to wpłynie na gpw, może lepiej będziemy postrzegani ale wielkich wzrostów bym się nie spodziewał. Wrzuć sobie w wyszukiwarkę i poszukaj artykułów na ten temat bo było tego sporo.

Dzięki, w wyszukiwarce to marketing zazwyczaj, interesuje mnie opinia kogoś, kto zna się na rzeczy.

Duże uznanie ze znajdujesz czas odpowiadać na każdy wpis.

No właśnie za dużo czasu Ci nie poświęciłem bo nie chciało mi się laptopa uruchamiać (pisałem z telefonu) i odszukać z przed kilku dni dobry artykuł o roszadach w indeksach. Jutro jak będę miał czas to poszukam i napiszę do południa.

Wczoraj Darek pytał się jak wpłynie FTSE Russel na polską giełdę dlatego na podstawie gazety parkiet trochę wyjaśniam.

Należy pamietać że w tym miesiącu będą aż dwie reklasyfikacje (awanse), jedna FTSE Russel (ogłoszona rok temu) i druga do Stoxx Europe 600 (z kwietnia 2018). W przypadku Stoxx efekt będzie mocno pozytywny i może wynieść około 350-400 mln USD i co ważne na Stoxx nie są oparte żadne fundusze więc nie będzie dodatkowej podaży związanej z "awansem". Podaż natomiast może dotyczyć FTSE Russel i przewyższyć popyt o 300-350 mln USD (szacunki od 150 do 500 mln usd). Popyt dotyczyć będzie 8 największych spółek z wig 20 (kilka banków, KGHM, PZU, CDR czy LPP) w zależności od kapitalizacji ff. Czyli jakby nie liczyć reklasyfikacja może być neutralno/pozytywna na nasze indeksy i co najważniejsze ona się już trwa choć główna wymiana (kupno/sprzedaż) odbędzie się w najbliższy piątek.

Ekstra, jeszcze raz dziękuję!

Ktoś o IRL pytał czy warto kupić jak było 8 zł, dziś 5,28 czyli jeszcze lepsza okazja.

Nie jestem fanem inwestowania w spółki zagraniczne notowane na GPW. (mam na nie dużo mniejsze limity inwestycyjne). Trudno mi taką spółkę oceniać, zdobywać informacje, a języka litewskiego nie znam.

Jeśli miałbym już zastanawiać się nad inwestycją w podobną spółkę to wybrałbym z grona (PGE, Tauron, Enea, Energa) są to spółki znacznie bardziej płynne i działające w polskich realiach które jestem w stanie ocenić czy prognozować.

Na IRL FF to 20% …jeśli główni akcjonariusze IRL uznają, że cena jest dla nich atrakcyjna to ogłoszą wezwanie, a potem 90% i przymusowy wykup.

Polskie prawo odnośnie giełdy znam, a litewskie?

Pozdrawiam Jacek

Ek

Firma podała komunikat – menedżment skupuje akcje .

https://www.bankier.pl/wiadomosc/AB-INTER-RAO-LIETUVA-Announcement-of-the-transactions-concluded-by-managers-in-AB-INTER-RAO-Lietuva-securities-7615267.html

Witam Prezes. Jeżeli pytanie nie będzie odpowiednie to możesz je usunąć. Chciałbym zapytać tutaj obecnych czy ktoś posiada może kod polecający na booking.com. Ten od OBS już wyczerpałem a potrzebny mi następny? Pozdrawiam

https://www.booking.com/s/34_6/106611d9

Pozdrawiam,

Prodion

Dziękuję bardzo. Jakby ktoś miał jeszcze kod to poproszę.

Prosze bardzo :)

https://www.booking.com/s/44_6/64eef34e

Prezes zaczynasz się co nieco miotać po rynku. Wg starego chińskiego przysłowia najważniejsze w życiu są dwie rzeczy, po pierwsze zdrowie, po drugie cierpliwość.

Stary Chińczyk

Tower rośnie dzisiaj 7% czyli moje wejście spekulacyjne mogło dać zarobić i miało sens. Niestety przez błędnie złożone zbyt duże zlecenie pozycja była cała zamknięta za stratą.

Podobnie z Mercatorem, w piątek za nisko ustawiłem o 20 groszy zlecenie kupna a dzisiaj byłoby już 10% zarobku.

Jak widać na wielu przykładach w ostatnich dniach spółki po mocnych spadkach odbijają mniej lub więcej, jak wyczerpuje się potencjał spadków i uspakaja nerwowość na giełdzie to odważniejsi inwestorzy mogą próbować małych zakupów (oczywiście w trendach spadkowych jest to zawsze raczej spekulacja).

ps nikogo do takich zagrań nie namawiam

Nie znam się na energetyce, ale ostatnio zostały podjęte kluczowe decyzje o synchronizacji systemów energetycznych państw bałtyckich z UE. To oznacza, że państwa te odetną się od sieci energetycznych Rosji i Białorusi, czyli IRL straci możliwość importu prądu z tych państw.

http://biznesalert.pl/vaicziunas-synchronizacja-panstw-baltyckich-przechodzi-w-faze-dzialan/

"Nigdy nie byliśmy tak blisko synchronizacji, ale cały czas pojawiają się wyzwania. Najpierw takim wyzwaniem był wybór scenariusza, teraz jest nim dialog z Rosją i Białorusią w sprawie odłączenia się Państw Bałtyckich od ich sieci” – powiedział minister. Zauważył jednocześnie, że inwestycje w systemie energetycznym tych krajów de facto świadczą o ich przygotowaniach do desynchronizacji. „Z technicznego punktu widzenia te przygotowania trwają. To jest dobra wiadomość” – ocenił Vaicziunas."

http://biznesalert.pl/litwa-strategia-energetyczna/

"„Naszym głównym zadaniem jest osiągniecie niezależności energetycznej od Rosji "

http://biznesalert.pl/elektrownia-ostrowiec-atom-litwa/

"Na początku kwietnia Litgrid podpisał umowę na odbudowę podstacji transformatorowej w nieczynnej Igaliśnkiej Elektrowni Jądrowej, która umożliwi odłączenie pierwszego połączenia z Białorusią. Pozostałe trzy interkonektory zostałyby odłączone w momencie, gdy sieci elektroenergetyczne państw bałtyckich zostaną synchronizowane z systemem Europy kontynentalnej."

Pewnie podobnie stanie się z rosyjskimi interkonektorami, którymi popłynęłaby energia z Białorusi.

Zagrożenia które przywołujesz a szczegółowiej opisałeś na swoim blogu dotyczą dłuższego horyzontu, 3-5 lat i dalej, natomiast moja analiza dotyczy krótkiego okresu tak na obecne półrocze. Inwestując staram się przyjąć ile w kolejnych latach może spółka zarabiać i zarówno uwzględniałem spadek zysku od 2021 w związku z brakiem dopłat do "energii wiatrowej" jak i tak od 2023 możliwy zakaz importu energii ze strony rosyjskiej i białoruskiej. Niestety po wynikach za 2 kw moje szacunki są zawieszone i jak na razie IRL to jedna niewiadoma.